【IPO追蹤】創新實業(02788.HK)高位回調超25%,大規模解禁「懸頂」

5月5日,港股次新股創新實業(02788.HK)延續回調態勢,截至發稿,公司下跌2.24%,報21.78港元/股,市值451.9億港元。從4月8日股價高點以來,公司累計下跌已超過25%。

創新實業去年11月份登陸港交所,自去年12月份以來持續大漲,期間股價翻倍,積累不少獲利盤,此番調整,或是短線獲利盤回吐壓力集中湧現。

另外,近一段時間港股鋁業板塊整體走勢偏弱,中國鋁業(02600.HK)、中國宏橋(01378.HK)、南山鋁業國際(02610.HK)、俄鋁(00486.HK)均調整,行業整體低迷進一步拖累了創新實業的股價錶現。

有分析指出,持續高漲的油價威脅著全球經濟增長前景,當市場開始擔憂「高油價、經濟衰退、需求崩塌」時,資金會選擇從對經濟周期敏感的股票(如鋁業股)中撤離,轉向避險資產。

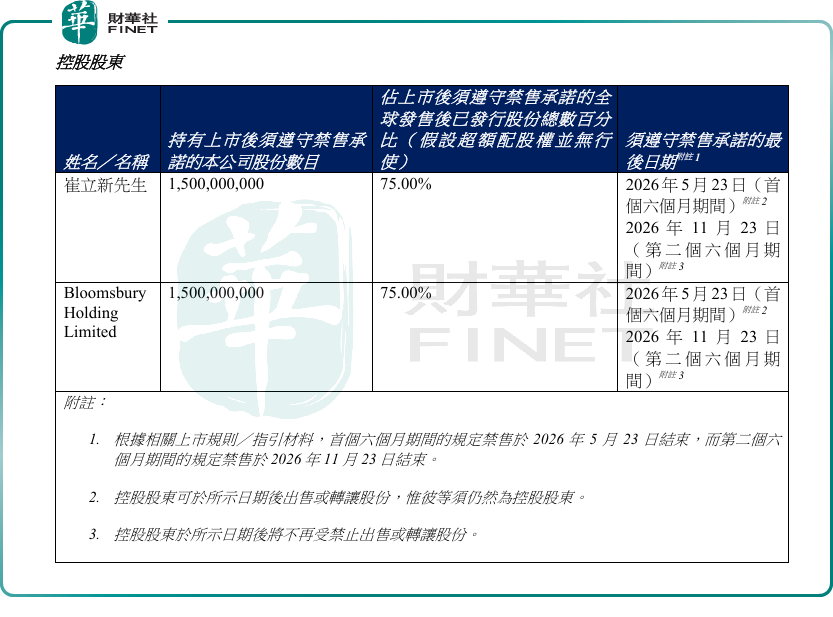

值得注意的是,創新實業的解禁預期也進一步放大了短期調整壓力,為股價下行「推波助瀾」。

創新實業控股股東、基石投資者的禁售期將於2026年5月23日(周六)屆滿,相關股份將於5月25日(周一)正式解禁流通。其中,控股股東持股15億股,當前對應市值約326.4億港元,但其最後禁售日期分兩個階段,第一階段為5月23日,第二階段為11月23日。

十餘名基石投資者的最後禁售日期均為2026年5月23日,其合計持有的股份數量約為2.48億股,當前對應市值約53.8億港元。

需警惕的是,本次解禁體量較大,倘若解禁後相關股東實施減持操作,將對公司股價形成階段性負面衝擊,加劇短期股價波動。

不過,也有觀點認為,作為鋁產業鏈上遊龍頭,創新實業優勢顯著。公司聚焦氧化鋁精煉與電解鋁冶煉,目前構建起「能源-氧化鋁-電解鋁」一體化協同格局,成本優勢突出。目前公司動態市盈率不足15倍,安全邊際顯現。

此外,公司沙特電解鋁項目進展順利,預計將成為未來增長新引擎。摩根士丹利發布研報,看好創新實業海外產能擴張推動未來數年產量增長,認為公司受惠於中國的產能上限限制並尋求增長,並計劃在沙地阿拉伯建設100萬噸鋁產能,其中首期50萬噸已動工,新產能目標於2027年首季投運。

展望後市,美伊局勢仍不明朗,中東的鋁冶煉受到擾動,鋁冶煉本身是極度耗電的產業,所以霍爾木茲海峽封鎖風險、海運受阻、冶煉廠受襲和不可抗力聲明,會立刻放大市場對「現貨供給斷裂」的擔憂。

摩根大通認為,鋁市場正在從一個長期過剩的舊敘事,切換到一個由產能破壞、替代受限和區域供應失衡主導的新敘事,而4000美元目標價在這一框架下已不再是激進情景,而是供給黑洞持續擴大的自然結果。該行預計,倫敦金屬交易所鋁價將在未來幾月突破每噸4000美元,預期第二季度達每噸3800美元,全年均價達每噸3500美元。

推薦文章