【IPO追蹤】Q1利潤暴增5.2倍!兆易創新(03986.HK)贏麻了?

4月29日,兆易創新(03986.HK)2026年第一季度財報出爐,成績斐然。整體來看,其營收、利潤均呈現爆發式增長,毛利率、現金流質量亦同步大幅改善。

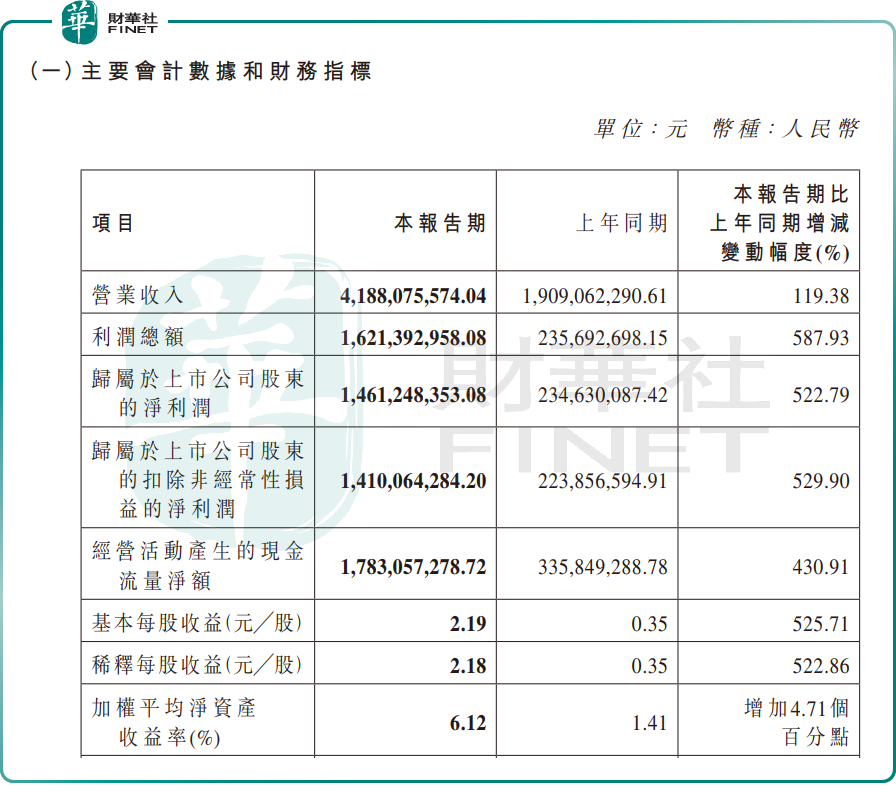

財報顯示,今年一季度,兆易創新(603986.SH)實現營收41.88億元,同比增長119.38%。盈利端表現更是搶眼,歸母淨利潤為14.61億元,同比增長522.79%;扣非淨利潤為14.10億元,同比增長529.90%,增速顯著跑贏營收增速,彰顯主業盈利的強勁韌性。

報告期內,公司營業成本為17.98億元,同比增長50.52%,增速遠低於119.38%的營收增速。毛利率大幅攀升至57.08%,較上年同期提升19.64個百分點。與此同時,研發、銷售、管理各項費用率均實現同比下降,規模效應顯著。

與此同時,公司經營活動產生的現金流量淨額為17.83億元,同比增長430.91%,銷售回款與採購支出淨額大幅增長,現金流質量顯著改善。

資料顯示,兆易創新主要業務為存儲器、微控制器、傳感器和模擬芯片的研發、技術支持和銷售。產品廣泛應用於消費電子、汽車、工業應用、PC及服務器、物聯網、網絡通訊等領域,同時公司為客戶提供包括相應算法、軟件在內的一整套系統及解決方案。

對於業績的強勁增長,兆易創新明確歸因於兩大核心業務迅猛發展。一方面,公司存儲芯片產品面臨供不應求局面,實現量價齊升;另一方面,微控制器產品得益於工業、消費電子及汽車等多領域需求拉動,出貨量大幅增長,進一步增厚營收規模。

隨著公司營收規模顯著攀升,疊加存儲芯片產品盈利能力大幅提升,推動兆易創新整體經營業績實現大幅增長。

里昂最新報告指出,兆易創新2026年首季淨利潤按年增長523%至14.61億元人民幣,較該行預期高出21%,主要受強勁的毛利率所帶動。該行預期公司將持續受惠於DRAM價格上漲,且升幅領先於晶圓價格的上調。此外,公司的其他業務亦錄得強勁增長。

兆易創新的業績爆發,離不開整個存儲芯片行業的高景氣支撐。在AI時代,隨著大模型參數規模指數級增長,對高性能存儲的需求持續提升,HBM(高帶寬存儲器)芯片憑藉低功耗、高帶寬的優勢成為核心需求點。國際大廠紛紛將產能向DDR5、HBM等高端高利潤產品傾斜,導致標準型DRAM和NAND供給收縮,供需錯配進一步推動價格上漲。

市場預測,存儲芯片漲價大概率將貫穿2026年,預計到2027年才會逐步緩解。在此背景下,國內存儲芯片產業鏈企業正迎來「價格回升」與「國產替代」的雙重歷史性機遇,而兆易創新作為國產龍頭,無疑將充分享受行業紅利。

傳導至資本市場,今年以來,存儲芯片概念板塊持續活躍,堪稱明星板塊。據富途牛牛數據顯示,港股存儲概念板塊指數年內累計漲幅超達1.57倍。

值得注意的是,兆易創新在一季報發布後,其港股與A股股價呈現顯著分化態勢。截至收盤,其港股下跌1.8%,報468.4港元,今年以來累漲1.9倍;其A股則上漲1.33%,至312.99元/股,年內累漲46.09%。

推薦文章