美國6月CPI前瞻:通膨降溫能否打開聯準會降息預期?美股、美元、黃金如何反應?

TradingKey - 美國將於本週二公布 6 月消費者物價指數 (CPI) 數據,這是本週全球金融市場最重要的總體經濟事件之一。由於 5 月美國通膨明顯升溫,以及近期中東局勢、油價波動、聯準會會議紀要以及非農數據共同改變市場預期,6 月 CPI 將會顯著影響聯準會下一步的政策判斷,同時也會直接決定美股、美元(USD)和黃金(XAUUSD)的短線走勢。

市場聚焦6月核心CPI

從市場預期來看,投資人普遍預計 6 月整體 CPI 將較 5 月明顯降溫。此前 5 月 CPI 年增 4.2%,為近三年來較高水準,主要受到汽油和能源價格大幅上漲推動。核心 CPI 年增 2.9%、月增 0.2%,顯示剔除食品和能源後的價格壓力雖然低於整體通膨,但距離聯準會 2% 的目標仍有差距。進入 6 月後,隨著油價一度回落、能源價格壓力緩和,市場預計整體 CPI 可能從 5 月的 4.2% 回落至約 3.8% 附近,月增率甚至可能出現小幅下滑。

不過,真正決定市場反應的並不是整體 CPI,而是核心 CPI。原因在於能源價格波動較大,容易受到中東局勢和油價短線變化影響,而聯準會更關注通膨的持續性。若 6 月核心 CPI 仍維持在 2.9% 左右,說明服務通膨、住房成本、保險、醫療和其他核心項目仍具黏性,聯準會可能不會因為整體 CPI 回落而迅速轉鴿。相反地,如果核心 CPI 月增率明顯低於預期,市場才會真正認為通膨壓力正在緩和。

機構觀點方面,高盛預計 6 月核心 CPI 月增約 0.17%,略低於市場共識預期,並預計核心 CPI 年增率可能從 2.9% 降至 2.8%。在整體 CPI 方面,高盛預計受能源價格下跌影響, 6 月整體 CPI 月增率可能下滑約 0.11%,年增率回落至約 3.87%。這意味著若數據符合高盛預期,表面上看通膨會降溫,但核心通膨下滑幅度並不大,市場仍可能保持謹慎。

從更長週期來看,費城聯準會第二季專業預測家調查顯示,經濟學家已明顯上調 2026 年通膨預期,預計 2026 年第四季對第四季的整體 CPI 和核心 CPI 分別為 3.5% 和 2.9%。這說明當前市場並不認為通膨會快速回到 2%,而是傾向於認為美國通膨仍將維持在高於聯準會目標的水準一段時間。

CPI數據公布後,美股、美元及黃金短線如何反應?

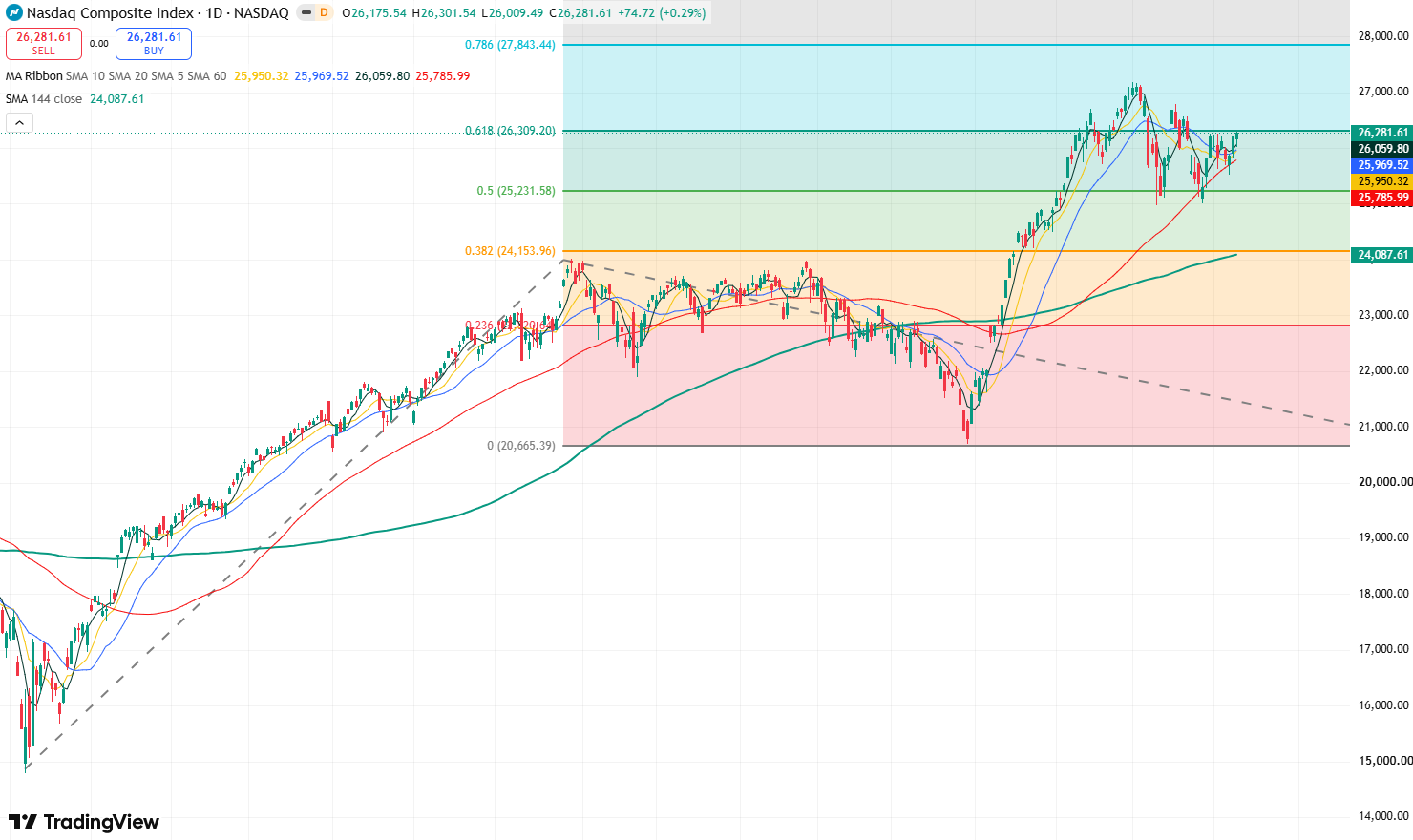

對美股而言,6 月 CPI 的影響將主要體現在利率預期與估值層面。如果 CPI 低於預期,尤其是核心 CPI 明顯降溫,美債殖利率可能回落,市場對聯準會升息的擔憂下降,科技股、AI 概念股與成長股將受益。那指與標普 500 可能重新獲得估值擴張動力,投資人風險偏好也可能改善,可能將支撐那指刷新歷史高點。相反地,如果核心 CPI 高於預期,市場可能重新押注聯準會將在年內升息,或維持更長時間的高利率,成長股估值將受到壓制,美股可能出現回檔。金融股則可能表現分化,高利率有利於淨利差,但若通膨強化經濟放緩擔憂,銀行與消費類股也可能承壓。

那斯達克指數日線圖,來源:TradingView

對美元而言,CPI 高於預期通常是直接利多。如果整體與核心 CPI 均強於預期,美元指數可能快速反彈,因為市場會重新計入聯準會偏鷹的政策路徑。MUFG 也指出,除非美國通膨放緩到足以改變聯準會預期,否則亞洲貨幣的反彈可能難以持續;若美國通膨再次超預期,將強化市場對美元的看漲傾向。相反地,如果 CPI 明顯低於預期,尤其是核心 CPI 同步回落,美元可能承壓下行。

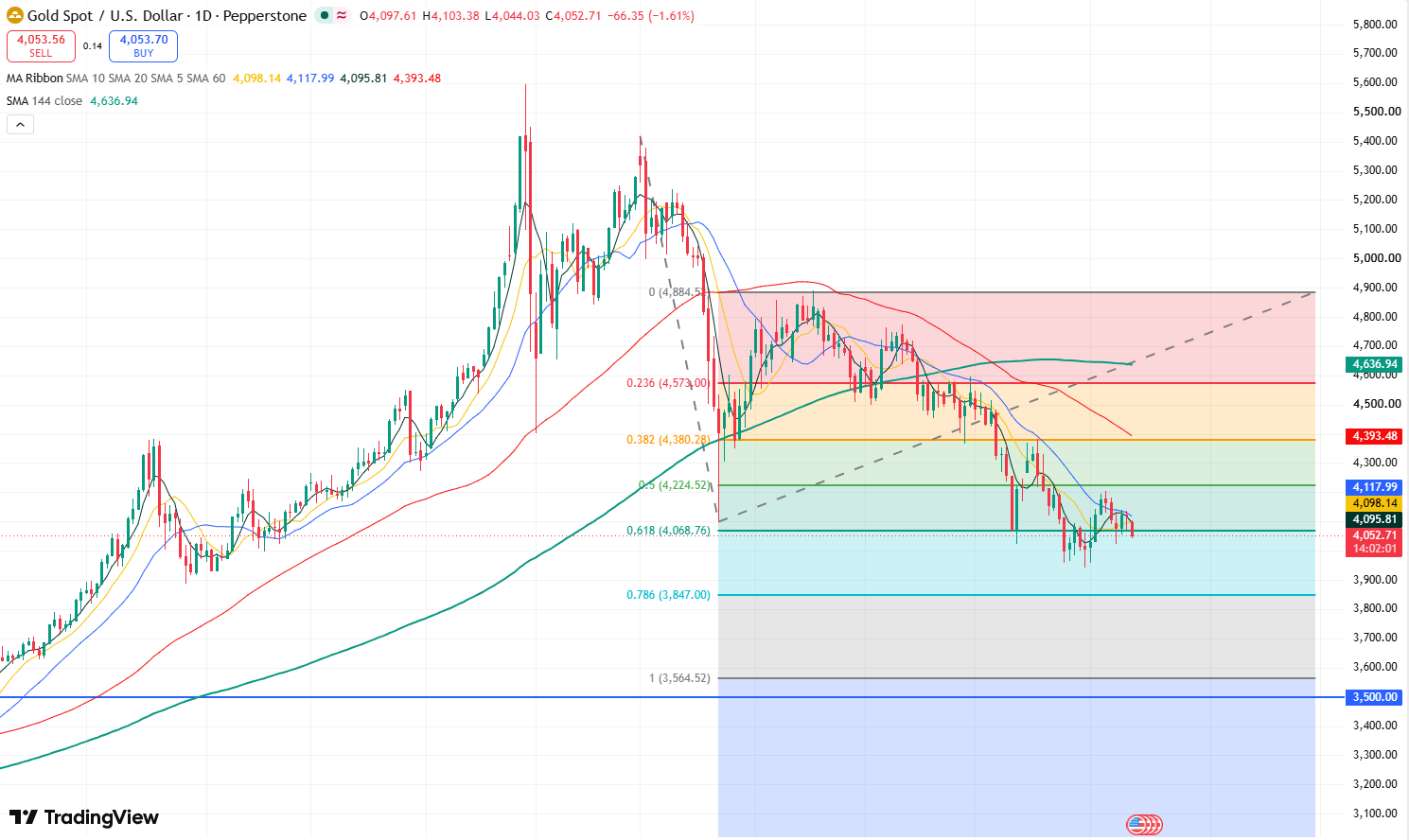

黃金價格日線圖,來源:TradingView

對黃金而言,黃金作為無息資產,對實質利率非常敏感。如果 6 月 CPI 低於預期,市場對聯準會升息預期降溫,美債殖利率與美元下行,黃金有望獲得支撐並重新上攻,有望繼續向上測試 4200 美元壓力位。相反地,若核心 CPI 強於預期,實質利率上行壓力將壓制黃金,金價可能將延續近期的下跌趨勢,進一步向下測試 4000 美元關卡,甚至可能跌破 4000 美元,進一步下探向 3900 美元。

推薦文章