貴金屬五月展望:美伊衝突擔憂緩解後,資金有望回流黃金白銀嗎?

TradingKey - 4月以來,貴金屬市場再延續3月疲軟態勢。現貨黃金4月累計下跌近2%,現貨白銀4月一度跌破70美元關口。

此前,4月17日伊朗宣布霍爾木茲海峽短暫開放,現貨黃金一度飆升至4887美元/盎司,白銀躍升至82美元上方;24小時後伊朗再度封鎖海峽,金價失守4800美元關口。

4月27日,伊朗外長阿拉格齊再度赴巴基斯坦遞交停戰條件,但美伊談判仍深陷僵局,霍爾木茲通行權與核談判的分歧仍是核心障礙。

在地緣敘事反覆搖擺的背景下,一個更核心的問題正擺在投資者面前:當"衝突擔憂"從市場的焦點退去,黃金白銀的資金回流,究竟取決於什麼因素?

博弈邏輯變化,地緣溢價消散

自2月28日美伊衝突爆發以來,貴金屬交易從系統性的流動性需求交易逐步轉向談判結果交易。

4月17日伊朗宣布開放荷姆茲海峽當日,因伊斯蘭堡第一輪談判無果而終,當天美國即對伊朗實施嚴格的海上封鎖,作為回應,18日伊朗再度關閉海峽,36小時內35艘船隻在駛出途中掉頭折返。

如今,5月將至,地緣敘事的邊際變化值得關注。阿拉格齊26日向巴基斯坦遞交的停戰條件集中在荷姆茲新法律制度和解除海上封鎖等現實議題上。與此同時,英法在多國軍事規劃會議上推進海峽恢復通航方案,英美領導人通話討論通航緊迫性。

這些都表明,雙方的博弈正轉向區域性對峙。

而當地緣博弈處於平衡的臨界點時,金價短期內缺乏來自地緣端的催化劑,市場往往開始預判不確定性減弱後實際利率和美元走勢的定價權。

中期仍具結構支撐,但資金具備結構性差異

市場分析認為,本輪金價波動最大的推手並非地緣風險本身,而是流動性衝擊。

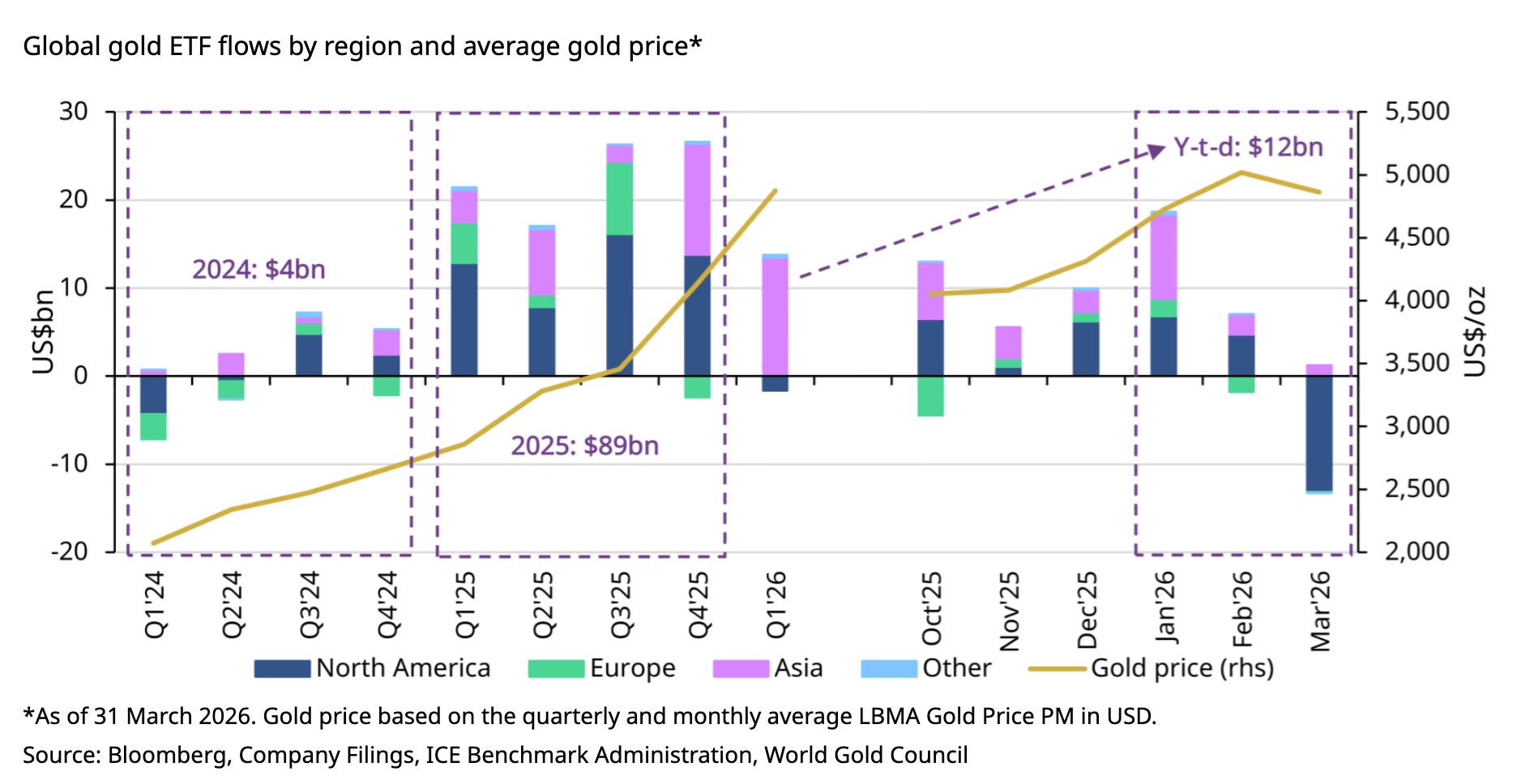

去年下半年以來湧入的大量投機與槓桿資金在地緣風險上升時集中撤離,疊加部分投資者為填補流動性缺口拋售黃金,共同放大了市場震盪。彭博行業研究數據顯示,3月以來大宗商品ETF遭遇創紀錄的110億美元資金流出,其中黃金ETF贖回超70億美元、白銀ETF流出約14億美元。

【黃金ETF 3月受到創紀錄的拋售,來源:世界黃金協會】

然而,當短期資金撤退時,世界黃金協會數據顯示,2025年全球央行淨購金863噸,2026年第一季淨購金達215噸,中國央行連續17個月增持。在去美元化浪潮下,中國等新興市場央行持續增持,為金價構築了長期底部支撐。

短期資金流出並不意味著資金撤退。真正意義上的「擔憂緩解」,對長期配置資金而言可能只是重新定價的窗口,而非邏輯反轉的訊號。

資金回落,利率錨定或成主流交易

儘管高盛維持 2026 年底 5400 美元目標價,但從目前現貨貴金屬的走勢來看,市場仍將現貨黃金白銀的定價等同於風險資產,當地緣風險進一步升級時,現貨黃金白銀往往承壓下行,這與此前資金認可避險邏輯反向而行。

TradingKey 分析認為,避險邏輯局部失效的原因歸結於此前漲幅過大,前期市場短線資金在地緣衝突爆發前選擇『先買再看』的做法,透過 ETF 等方式大舉加碼避險貴金屬資產,將金價銀價推高至不屬於其基本面能夠支撐的高度,即黃金白銀此前的漲幅已完全透支了未來地緣風險任何可能的升級情況。

因此,美伊衝突爆發反而助推了『買預期賣事實』式交易成為市場主流。

4 月,隨著避險情緒逐漸緩解,貴金屬唯一具備的基本面溢價也遭削弱。市場分析認為,5 月份可能扭轉貴金屬看空情緒的首要變數,是美債殖利率和美元的同步回落,特別是美國通膨、就業或消費數據出現明確降溫。

現階段黃金的根本定價錨實際上為美國的實際利率。目前,沃什即將接任美聯準主席,其近期在聽證會上釋放的政策表態整體偏向鷹派,市場對聯準會利率路徑的預期趨於謹慎,推動美元仍具韌性。

這一背景意味著,即便 5 月美伊談判取得一定進展,但配置型資金的徹底回歸仍需等待美聯準政策更明確的『鴿派拐點』。未來幾個月,美以伊衝突大概率迎來階段性結果,同時美聯準新任主席將展示新的貨幣政策路徑,這兩個變數將共同決定貴金屬接下來的方向選擇。

黃金與白銀的強弱分化

值得一提的是,即便資金回流,黃金與白銀的回流節奏也可能明顯不同。

白銀的工業需求佔比較高,經濟增長放緩或直接拖累需求,且缺乏央行購金這一底層支撐,基本面相對脆弱。黃金則受益於全球央行持續淨購金、去美元化及實物投資,韌性遠強於白銀。這意味著,在五月布局中,黃金的戰略配置價值仍然穩固,而白銀則需要更多來自工業需求的實質性支撐才能實現趨勢性走強。

中長期來看,貴金屬的結構性邏輯依然穩固,去美元化浪潮仍是市場主流交易方向,央行購金持續進行,美國高企債務與緩速增長的宏觀環境仍在,黃金作為戰略資產的配置地位沒有改變。

但短期內,地緣敘事從極端不確定性向「邊界博弈」的趨勢,以及沃許接棒鮑爾後的政策路徑尚未明朗,意味著資金回流不太可能以「單邊上行」的姿態發生。

隨著聯準會 5 月領導層換屆和中期美伊談判進程推進,市場消化多重事件後將對市場進行重新定價。

推薦文章