日元獲得了一場東京未曾付費的救援

- 美元/日圓在特朗普取消對伊朗的第三晚襲擊並聲稱協議即將達成後大幅下跌。

- <>

- 只要協議談判持續,東京的干預就像免費為市場做了工作,推動美元/日圓下滑。

美元/日圓全天徘徊在160.50附近,最終被取消戰爭的消息而非東京方面的任何動作推低。GMT17:30剛過,特朗普總統取消了當晚對伊朗的計劃襲擊,並宣布結束衝突的協議幾乎已達成。

該貨幣對在兩小時內下跌了整整一個大點,最低觸及159.50以上,儘管當天早些時候的美國通脹數據支持相反的交易方向。這種強勁數據與美元下跌之間的張力才是本交易日的真正故事。

兩天的襲擊後,轉為握手言和的聲明

這次反轉結束了過去48小時的激烈局勢。美國軍隊在週二和週三對伊朗發動襲擊,因談判陷入僵局,德黑蘭則以彈道導彈襲擊了巴林、科威特和約旦的美軍基地。特朗普週四開場威脅要奪取卡爾格島及伊朗其他能源出口基礎設施。

到下午晚些時候,襲擊被取消,據稱協議的最終細節已獲伊朗最高領導層批准。德黑蘭尚未確認此事;伊朗半官方媒體建議對該聲明持謹慎態度,並指出伊朗港口的海上封鎖仍在繼續。

通脹高企,收益率下跌,無矛盾

尷尬的是,週四的美國數據支持美元走強。5月生產者價格指數(PPI)環比上漲1.1%,高於接近0.7%的預期,緊接著一份強勁的消費者價格指數(CPI)報告發布,利率期貨更傾向於美聯儲(Fed)加息而非降息。美元/日圓幾乎未受影響。

債券市場簡單地認為這次通脹是戰爭附加費,而非國內問題。布倫特原油暴跌超過3%,跌至4月以來最低,接近每桶90美元,且兩年期美國國債收益率在襲擊取消後下跌約7個基點。即使白宮也將通脹描述為戰爭結束後即會消退的現象,這說明了收益率和該貨幣對承壓的來源。

東京的干預,外包給華盛頓

對日本而言,取消升級是雙重利好。日本幾乎全部依賴進口能源,因此每當原油價格下跌,都會減少進口帳單和自2月以來經濟承受的進口通脹壓力。

還有干預的數學邏輯。美元/日圓盤踞在160.00以上,日本財務省再次進入此前大量防守該貨幣的區間,而和平消息則在未賣出一美元的情況下,帶來了約一百點的緩解。問題是,這種利好只會持續到協議談判繼續為止。

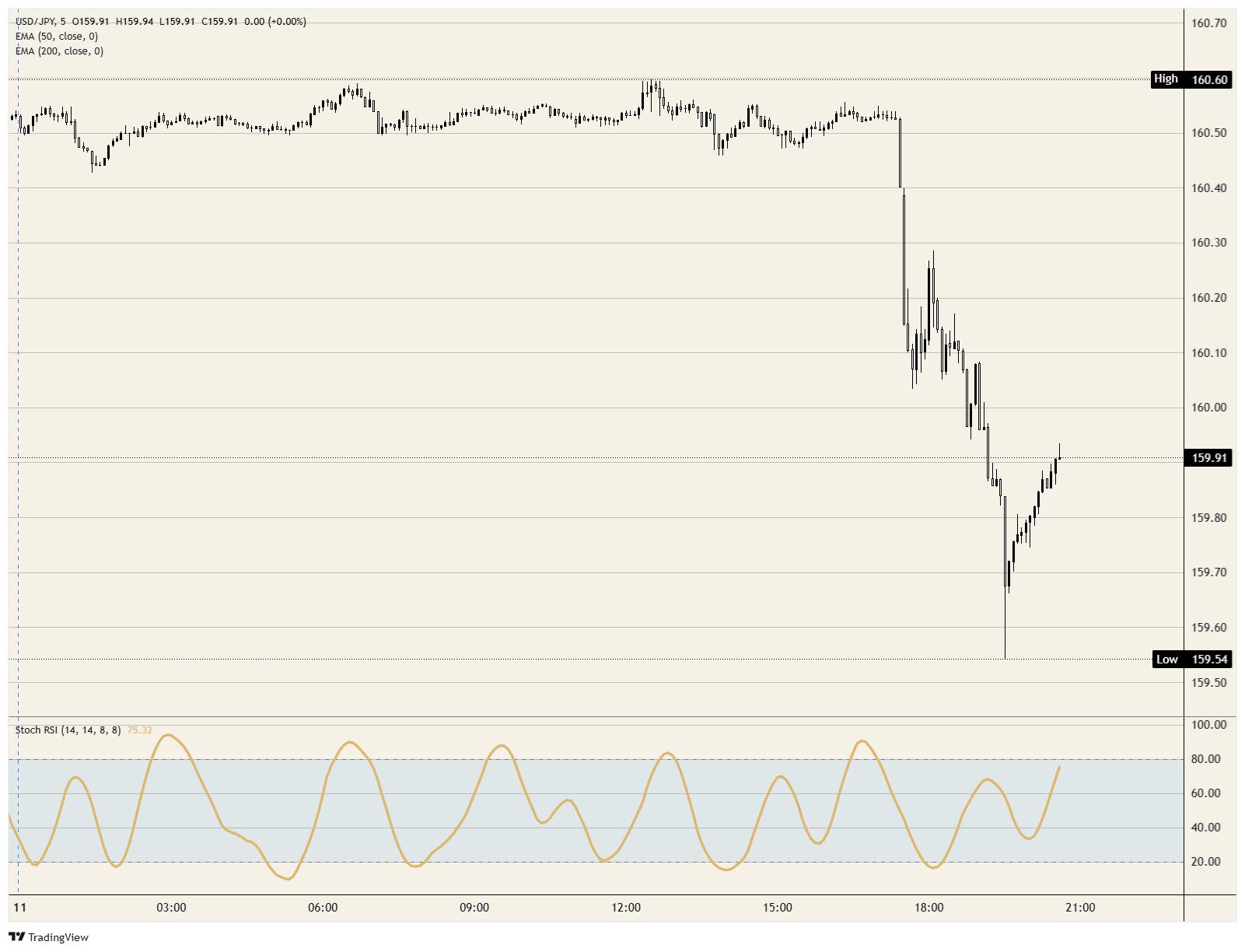

反彈未能令任何人印象深刻

圖表顯示,全天圍繞160.50盤整,隨後出現瀑布式下跌,毫無阻力地跌破160.00,僅在159.50以上止跌。此後反彈停滯於160.00下方,該水平由支撐轉為阻力。

動能也未能幫助買盤。隨機相對強弱指數(Stoch RSI)已重置至區間中部,而價格僅回升了跌幅的一小部分,這種不對稱的比例使得盤整偏向看跌而非修正。

交易頭條驅動的行情

上行:重新站上160.00並推動回升至160.50,表明市場對協議談判持懷疑態度,伊朗否認協議將是明顯的觸發因素。

下行:跌破159.50將延續回調至159.00,德黑蘭確認簽署協議將成為戰爭溢價持續消退的催化劑。

偏向:只要局勢緩和,偏向下行,反彈至160.00是首選入場點;本行情正隨著社交媒體上的每條帖子重新定價戰爭溢價,交易時請合理控制倉位。

美元/日圓5分鐘圖

日元常見問題(FAQ)

日元(JPY)是世界上交易量最大的貨幣之一。日元的價值大體上取決於日本經濟的表現,但更具體地說,取決於日本央行(Bank of Japan)的政策、日美債券收益率之差,或交易員的風險情緒等因素。

「日本央行的任務之一是貨幣控製,因此它的舉措對日元至關重要。日本央行有時會直接幹預外匯市場,通常是為了降低日元的價值,不過由於主要貿易夥伴的政治擔憂,日本央行通常不會這麽做。由於日本央行和其他主要央行之間的政策分歧越來越大,日本央行在2013年至2024年期間的超寬松貨幣政策導致日元對主要貨幣貶值。最近,這種超寬松政策的逐漸退出給日元提供了一些支持。」

過去10年,日本央行堅持超寬松貨幣政策的立場,導致其與其它央行(尤其是與美聯儲(fed))的政策分歧不斷擴大。這支撐了10年期美國國債和10年期日本國債之間利差的擴大,這有利於美元兌日元。日本央行在2024年決定逐步放棄超寬松政策,加上其他主要央行的降息,正在縮小這一差距。

日元通常被視為一種避險投資。這意味著,在市場緊張時期,投資者更有可能將資金投入日元,因為日元被認為具有可靠性和穩定性。動蕩時期可能會使日元對其他被視為投資風險更大的貨幣升值。

推薦文章