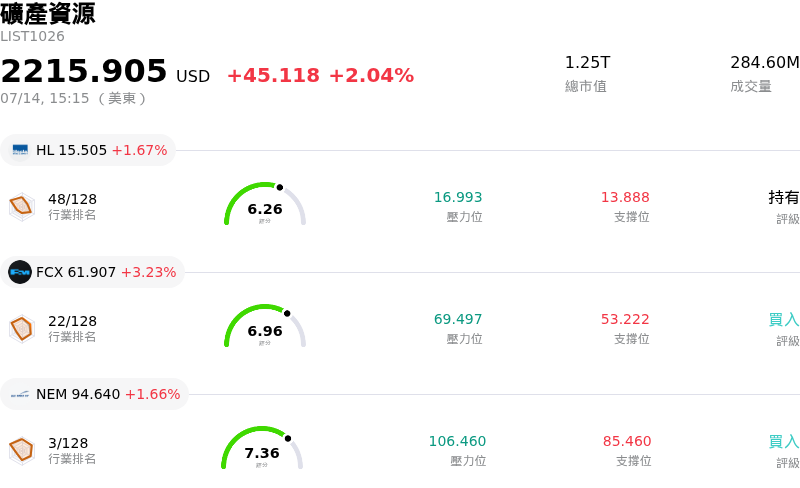

Rio Tinto PLC(RIO)股票7月14日盤中上漲3.81%:真相來了

Rio Tinto PLC (RIO) 盤中上漲3.81%,所屬行業礦產資源上漲2.04%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Hecla Mining Co (HL) 上漲 1.67%;Freeport-McMoRan Inc (FCX) 上漲 3.23%;Newmont Corporation (NEM) 上漲 1.66%。

今日是什么導致了Rio Tinto PLC(RIO)股價上漲?

力拓 (Rio Tinto) 在本交易日的上漲動能,主要受到亞洲主要工業樞紐釋出最新經濟刺激訊號後,全球大宗商品價格(特別是鐵礦砂和銅)回升所推動。作為全球最大的基本金屬生產商之一,任何基礎建設支出增加或營建活動趨穩的跡象,都會直接轉化為對該公司核心出口產品需求預期的改善。近期現貨價格的強勢,為這家礦業巨頭帶來了明確的利多,該公司憑藉在皮爾巴拉 (Pilbara) 地區的低成本營運,維持著業內領先的高利潤率。

機構法人的信心也受到該公司近期生產業績的提振。數據顯示營運效率正在改善,儘管先前面臨物流挑戰,但鐵礦砂出貨量仍達到產量指引區間的上緣。此外,奧尤陶勒蓋 (Oyu Tolgoi) 地下銅礦的持續產能提升,已開始更顯著地反映在公司的成長曲線中。投資人日益將該公司視為全球能源轉型的主要受益者,因為其不斷擴展的銅與鋰產品組合,正契合電氣化與綠色科技的長期大趨勢。

從總體經濟角度來看,美元走軟為該股提供了額外支撐。由於大宗商品以美元計價,美元走弱使該公司的產品對國際買家而言更具性價比,從而進一步刺激需求。此外,趨於穩定的利率環境減輕了大型採礦專案的資本支出壓力,並增強了該公司維持其優渥股利政策的能力。這種財務紀律與總經利多的結合,已促使數家主要投資銀行調高其價格預測,理由是與其多元化礦業同業相比,該公司具有更佳的風險回報表現。

儘管顯著的盤中波動反映出市場對貿易政策及全球成長預測更為敏感,但該股潛在的技術面強勢顯示機構資金正進行強勁的籌碼收集。該公司向能源轉型金屬的戰略轉型,有效緩解了與鋼鐵產業週期性相關的部分傳統風險。隨著市場在潛在的全球復甦階段重新評估高品質工業資產的價值,該股正吸引顯著的資金流入,這些資金來自希望在參與工業擴張的同時進行通膨避險的投資人。

Rio Tinto PLC(RIO)技術分析

Rio Tinto PLC (RIO) 技術面來看,MACD(12,26,9)數值-0.965,處於賣出狀態,RSI數值34.201處於中性狀態,Williams%R數值68.574處於賣出狀態,請注意關注。

Rio Tinto PLC(RIO)基本面分析

Rio Tinto PLC (RIO) 處於礦產資源行業,最新年度營業收入$57.64B,處於行業2,淨利潤$9.97B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$99.75,最高價為$123.00,最低價為$68.00。

關於Rio Tinto PLC(RIO)的更多詳情

公司特定風險:

- Arcadium Lithium 收購溢價:以 67 億美元全現金、高達 60% 的顯著溢價收購 Arcadium Lithium,已引發機構法人對於資產負債表壓力以及在鋰價持續疲軟期間可能買貴(支付過高價格)風險的擔憂。

- 中國總體經濟脆弱性:市場對中國刺激政策成效的質疑不斷加劇,已導致鐵礦砂期貨急劇反轉,直接衝擊力拓 (Rio Tinto) 的主要營收來源,並引發對利潤率壓縮的擔憂。

- 西馬杜 (Simandou) 專案資金風險:幾內亞西馬杜 (Simandou) 鐵礦砂專案日益增加的物流複雜性與高額資本支出需求,持續帶來顯著的執行風險,並可能因成本超支而稀釋未來的自由現金流。

- 塞爾維亞的監管摩擦:圍繞 Jadar 鋰礦專案持續不斷的法律挑戰與重燃的環保抗議活動,使得該公司在歐洲營運這項關鍵前瞻性大宗商品資產的能力面臨持續不確定性。

推薦文章