Citigroup Inc(C)股票7月14日盤中下跌4.27%:真相來了

Citigroup Inc (C) 盤中下跌4.27%,所屬行業銀行業與投資服務上漲1.05%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Goldman Sachs Group Inc (GS) 上漲 7.53%;JPMorgan Chase & Co (JPM) 上漲 1.93%;Citigroup Inc (C) 下跌 4.27%。

今日是什么導致了Citigroup Inc(C)股價下跌?

花旗集團股價今日在公布最新季度財報後顯著下跌,該財報未能消除投資人對該行長期轉型時間表的疑慮。雖然投資銀行與服務部門的總營收展現出些許韌性,但淨利表現受到高於預期的營運支出沉重打擊。這些成本主要與該行龐大且歷時多年的內部重組,以及為解決長期存在的監管同意令所做出的持續努力密切相關。市場對此反應冷淡,因為該公司在現代化數據基礎設施與風險管理系統上所需的費用,證實比先前模型預測的更具持續性。

機構投資人深感關切的一個重點,是該行對淨利息收入與信用品質的指引。管理階層暗示,隨著存款成本上升以及主要市場的放款成長依舊疲軟,高利率帶來的順風已開始見頂。此外,該行報告信用損失撥備有所增加,反映出對美國消費者的看法更為審慎。隨著信用卡與零售服務部門的逾期率開始回升至疫情前的常態水準,分析師正著手調整對未來財政年度風險調整後報酬的預期。

監管環境依然是壓抑該股估值的主要陰霾。在財報電話會議中,有關數據治理整改進度的最新消息顯示,聯準會與貨幣監理署(OCC)對其改革步伐仍不滿意。這種監管阻力限制了該行實施更積極資本返還計畫的能力(例如擴大股票回購),而這正是許多價值型投資人先前所期待的。由於這些成本高昂的監管指令缺乏明確的終止期限,導致該行的股價淨值比與其第一類資本(Tier 1)同業相比面臨折價。

更廣泛的總體經濟壓力也加劇了盤中波動。由於近期的勞動市場與通膨數據顯示央行未來的政策路徑錯綜複雜,整體金融板塊再度面臨檢視。然而,花旗集團今日表現尤其落後,突顯了其特有的營運風險。機構投資組合調整顯示,資金正從具有複雜轉型題材的標的,轉向支出結構更穩定的銀行。在該行能夠展現出效率比率持續下降的趨勢,並獲得監管機構的明確核准之前,該股股價可能仍會對任何執行成效不彰的跡象高度敏感。

Citigroup Inc(C)技術分析

Citigroup Inc (C) 技術面來看,MACD(12,26,9)數值-1.640,處於中性狀態,RSI數值54.569處於中性狀態,Williams%R數值66.541處於賣出狀態,請注意關注。

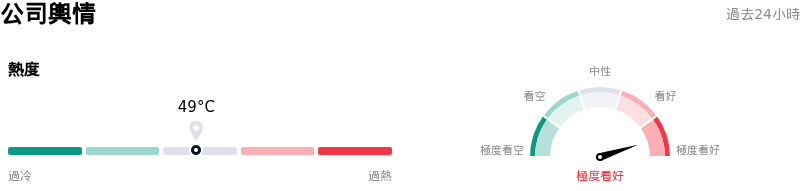

Citigroup Inc(C)媒體輿情

Citigroup Inc (C) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

Citigroup Inc(C)基本面分析

Citigroup Inc (C) 處於銀行業與投資服務行業,最新年度營業收入$81.18B,處於行業4,淨利潤$13.02B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$152.35,最高價為$180.00,最低價為$96.40。

關於Citigroup Inc(C)的更多詳情

公司特定風險:

- 監管處置計畫缺陷:聯準會與 FDIC 最近的反饋指出,花旗集團 (Citigroup) 2023 年的處置計畫 (生前遺囑) 存在「缺陷」,特別是在資料完整性,以及該行在壓力情境下計算流動性需求的能力方面,這可能會導致監管審查增加或面臨額外資本要求。

- 內控持續失效:在發生「胖手指」交易失誤後,英國監管機構最近對其處以約 7,900 萬美元的罰款,這突顯出儘管該公司在自動化控制方面持續投入巨資,其全球交易監控與風險管理系統仍存在漏洞。

- 重組的執行風險:盤中波動主要受到投資人對其「簡化」策略持懷疑態度所推動,因為該行正努力應對高昂的遣散費用,以及退出非核心國際市場的營運複雜性,這威脅到其能否實現中期有形普通股權益報酬率 (ROTCE) 的目標。

- 資產品質與信用卡曝險:美國零售金融業務 (特別是品牌卡和零售服務) 的淨沖銷率與延滯率呈現上升趨勢,顯示隨著消費者信用條件緊縮,提列備抵呆帳的需求可能高於預期。

推薦文章