Intel Corp(INTC)股票7月14日盤中上漲3.20%:原因全解讀

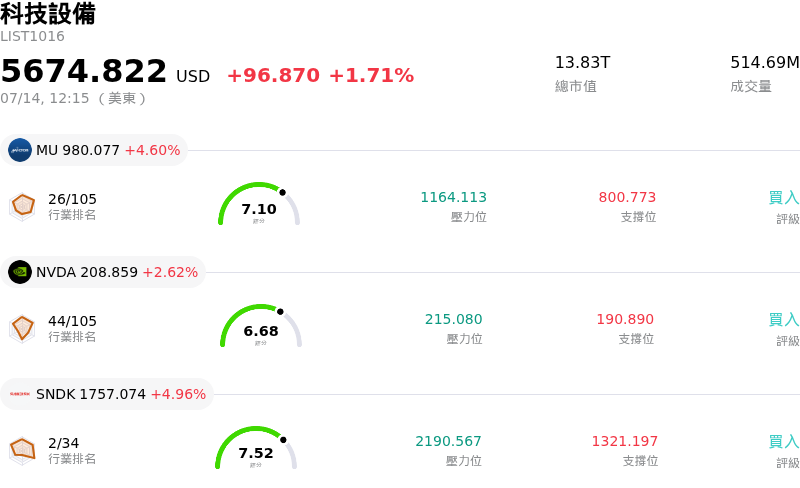

Intel Corp (INTC) 盤中上漲3.20%,所屬行業科技設備上漲1.71%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 4.63%;NVIDIA Corp (NVDA) 上漲 2.62%;閃迪 (SNDK) 上漲 5.17%。

今日是什么導致了Intel Corp(INTC)股價上漲?

英特爾的漲勢反映出投資人對該公司長期轉型策略的信心日益增強,特別是在其晶圓代工服務部門。近期的正面動能主要歸因於其先進製程節點(例如 Intel 18A)良率提升的報導。隨著該公司轉型為外部晶片設計公司的主要供應商,這些技術里程碑被法人投資人視為關鍵的去風險事件。其多年期發展藍圖的成功執行似乎正接近關鍵階段,使該公司有望從全球競爭對手手中奪回製程領先地位。

市場情緒也受到與某家主要超大型雲端業者合作進行客製化晶片製造的傳聞提振。此類協議將驗證其雙軌商業模式,即將內部產品設計與製造業務分離。這種結構性轉變使財務報告更加透明,讓分析師更容易對其晶圓代工業務進行獨立估值。偵測到的盤中波動顯示,對技術壓力位做出反應的短線交易者,與因相信產業循環低谷已過而分批買進的長線法人買家之間,正進行一場拉鋸戰。

在產品方面,針對企業市場推出新一代整合 AI 的處理器,推升了市場對下半年營收表現更強勁的預期。隨著企業紛紛升級硬體設備以支援本地生成式 AI 工作負載,英特爾已處於有利位置,有望奪取高階筆記型電腦和桌上型電腦市場的龐大市佔率。此需求週期加上全球 PC 市場趨於穩定,即使在該公司持續對本土晶圓廠投入龐大資本支出的情況下,仍為利潤率提供了緩衝支撐。

此外,整體總體經濟環境已變得對資本密集型半導體企業更為有利。聯邦政策近期針對國內科技補貼的調整,為新建製造基地的資金援助前景提供了更高的透明度。儘管地緣政治緊張局勢和匯率波動仍是持續存在的風險,但晶片在地化生產的戰略重要性,成了吸引法人資金支持的催化劑。分析師對這些進展做出了回應,紛紛上修其預測,理由是該公司在演變為更具多元化的科技巨頭之際,邁向獲利的路徑將更具可預測性,且估值倍數也有望擴大。

Intel Corp(INTC)技術分析

Intel Corp (INTC) 技術面來看,MACD(12,26,9)數值-7.285,處於中性狀態,RSI數值39.397處於中性狀態,Williams%R數值96.721處於超賣狀態,請注意關注。

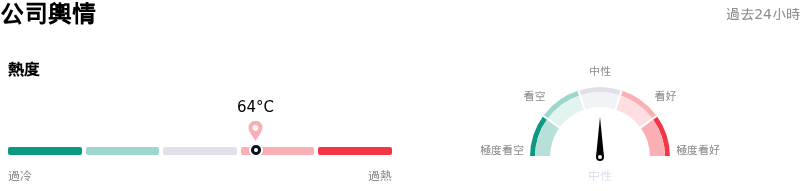

Intel Corp(INTC)媒體輿情

Intel Corp (INTC) 公司輿情熱度來看,當前熱度64,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Intel Corp(INTC)基本面分析

Intel Corp (INTC) 處於科技設備行業,最新年度營業收入$52.85B,處於行業4,淨利潤$-267.00M,處於行業110。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$100.49,最高價為$200.00,最低價為$25.00。

關於Intel Corp(INTC)的更多詳情

公司特定風險:

- 策略治理不穩定: 近期據報導指出,資深董事陳立武 (Lip-Bu Tan) 因對公司龐大員工規模和製造策略產生分歧而辭職,這表明內部存在深度的分歧,削弱了機構投資人對目前轉型路線圖的信心。

- 晶圓代工部門的可行性: 有報導指出,英特爾正與投資銀行合作,可能分拆或出售其晶圓代工業務,這表明「IDM 2.0」模式正面臨嚴峻的資金限制,且無法取得長期獲利所需的大規模外部客戶。

- 被剔除出指數的風險: 由於今年以來股價大幅下跌,英特爾已成為道瓊工業平均指數中價格最低的成分股,面臨被移出該指數的高風險,這將引發價格加權被動基金和 ETF 的強制拋售。

- 營運執行失敗: 對 18A 製程良率的持續擔憂以及暫停發放股利,已導致多位分析師調降評等,這突顯出公司在試圖縮小與輝達和超微 (AMD) 在 AI 晶片領域的競爭差距時,在維持現金流方面面臨根本性的掙扎。

推薦文章