Lam Research Corp(LRCX)股票6月21日盤中上漲3.97%:真相來了

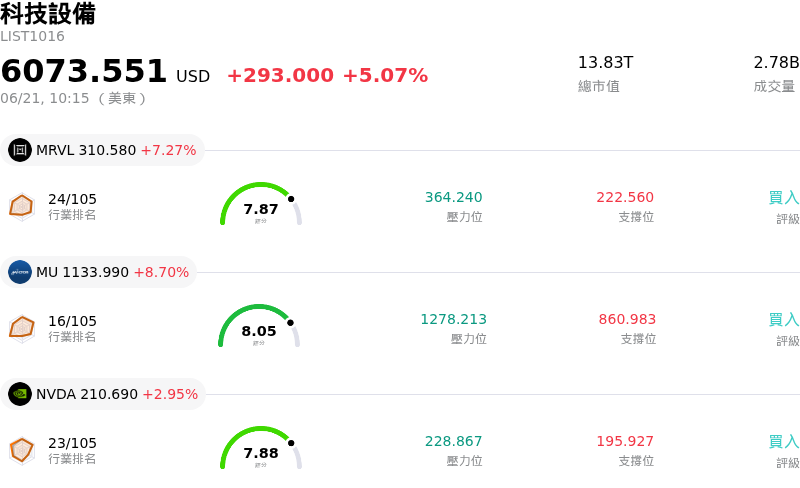

Lam Research Corp (LRCX) 盤中上漲3.97%,所屬行業科技設備上漲5.07%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Marvell Technology Inc (MRVL) 上漲 7.27%;Micron Technology Inc (MU) 上漲 8.70%;NVIDIA Corp (NVDA) 上漲 2.95%。

今日是什么導致了Lam Research Corp(LRCX)股價上漲?

科林研發(Lam Research)在優異的基本面執行力以及整體半導體資本支出週期大幅擴張的推動下,展現出顯著的上升動能。該公司最新季度財報的營收與獲利均超乎華爾街預期,創紀錄的營收和每股盈餘更超越了財測區間的上限。此外,管理階層對下一季提供了強勁的前瞻指引,顯示出市場先前未完全預期的季增加速趨勢。這項基本面上的成功,與全球人工智慧基礎設施的持續建設密不可分,因為這類建設需要用於高頻寬記憶體和先進邏輯處理器的先進薄膜沉積與蝕刻設備。

推動此一正向走勢的主要催化劑,是該公司調升了全球晶圓製造設備市場的前景預估至 1400 億美元。這項樂觀的預測與近期整個產業的數據一致,這些數據突顯了全球資料中心零組件支出高達三位數的年增率。科林研發(Lam Research)可望成為此趨勢的主要受益者,並預測其自身的先進封裝營收在今年將增長超過 50%。因此,多家主流金融機構紛紛大幅調升其目標價並重申買進評等,鞏固了機構法人對該股作為關鍵 AI 動能贏家的信心。

這股上漲動能進一步受到半導體設備產業動態歷史性轉變的支撐。先進封裝與高頻寬記憶體堆疊產能的快速擴張,翻轉了傳統的買賣雙方關係。數十年來,定價權首次從先進晶圓代工廠轉移到一線設備製造商。隨著支援人工智慧硬體的關鍵物理層成為主要產能瓶頸,像科林研發(Lam Research)這樣的供應商正掌握更強大的市場議價能力,從而催化了機構投資人的積極買盤。

儘管呈現強勁的上升趨勢,該股仍面臨顯著的盤中波動。這波波動主要源於偏高的估值,其本益比目前交易水位遠高於歷史中位數,導致成長動能與估值修正風險之間持續拉鋸。此外,由於科林研發(Lam Research)的營收高度集中於中國(佔其業務的三分之一以上),因此極易受到地緣政治與監管變化的影響。這些總體經濟憂慮,加上近期揭露的備受矚目的內部人拋售以及選擇權市場的積極避險操作,即便整體趨勢依然非常樂觀,仍加劇了股價的震盪幅度。

Lam Research Corp(LRCX)技術分析

Lam Research Corp (LRCX) 技術面來看,MACD(12,26,9)數值8.446,處於買入狀態,RSI數值68.591處於中性狀態,Williams%R數值12.172處於超買狀態,請注意關注。

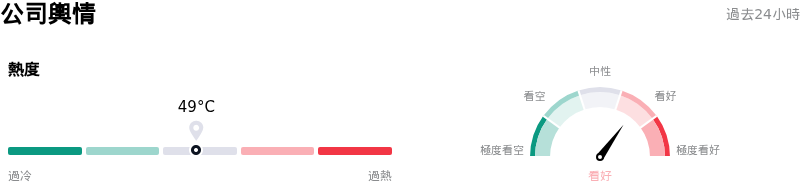

Lam Research Corp(LRCX)媒體輿情

Lam Research Corp (LRCX) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Lam Research Corp(LRCX)基本面分析

Lam Research Corp (LRCX) 處於科技設備行業,最新年度營業收入$18.44B,處於行業12,淨利潤$5.36B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$332.58,最高價為$450.00,最低價為$213.00。

關於Lam Research Corp(LRCX)的更多詳情

公司特定風險:

- 中國市場的地緣政治與出口管制高風險曝露:中國市場約佔科林研發 (Lam Research) 總營收的 34% 至 35%,隨著美國擴大技術出口管制以及出貨授權撤銷威脅營運,這使該公司面臨嚴重的營收波動和潛在的市佔率受損風險。

- 系統出貨成長預期急劇減速:分析師對系統出貨成長率預計從 2025 年的 82% 驟降至 2026 年的僅 3% 保持結構性擔憂,這主要是受到 NAND 記憶體和中國邏輯晶片市場預期週期性降溫所致。

- 估值過高與本益比面臨修正風險:在近期 AI 動能的推動下,該股的歷史本益比已飆升至 72 倍以上,遠高於其五年歷史中位數 23 倍,且股價高出分析師共識目標價約 16%,使其極易受到急劇獲利了結賣壓的影響。

- 估值頂峰時出現重大內部人拋售:近期美國證券交易委員會 (SEC) 的 Form 4 申報文件顯示,董事 Eric Brandt 在公開市場交易中出售了 54,500 股,總額超過 1,910 萬美元,這加劇了投資人對潛在短期估值觸頂及內部人淨賣出的擔憂。

推薦文章