Datadog Inc(DDOG)股票5月8日收盤上漲5.98%:真相來了

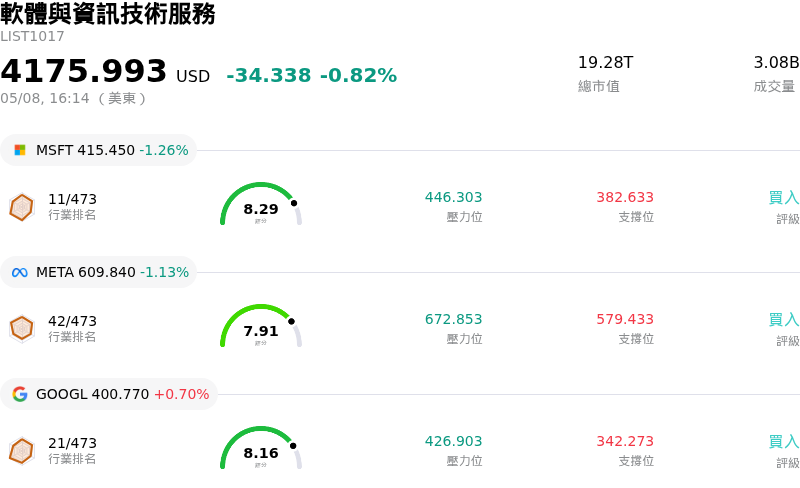

Datadog Inc (DDOG) 收盤上漲5.98%,所屬行業軟體與資訊技術服務下跌0.82%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 下跌 1.26%;Meta Platforms Inc (META) 下跌 1.13%;Alphabet Inc Class A (GOOGL) 上漲 0.70%。

今日是什么導致了Datadog Inc(DDOG)股價上漲?

Datadog (DDOG) 股價於 2026 年 5 月 8 日顯著上漲,主要受到數項正面的公司特定利多因素推動,特別是強勁的財務表現以及有利的分析師評級調整。

Datadog 於 2026 年 5 月 7 日美股盤前公布了 2026 財年第一季財報,表現極其強勁。該公司單季營收首度突破 10 億美元的重要里程碑,年增率達 32%,此數據同時超越了公司財測與分析師預期。每股盈餘(EPS)亦大幅優於市場共識,並較去年同期顯著增長。管理層將此穩健成長歸功於 AI 訓練與可觀測性(observability)解決方案的加速採用,進一步強化了其市場地位。此外,公司還大幅調高了第二季及 2026 全財年的業績指引,預計營收與每股盈餘將持續強勁增長。

強勁的財報與樂觀的指引隨即引發一波分析師上修潮。包括 Guggenheim、KeyBanc、Canaccord、Needham、Piper Sandler、TD Cowen 及 Citizens JMP Securities 在內的多家投資機構,均在 5 月 8 日前後調升了 Datadog 的股票評級或大幅上調其目標價。分析師強調,AI 與非 AI 客戶營收增長的全面加速、Datadog 平台與 AI 原生客戶的關聯性加深,以及產品採用率的擴大,是其信心增強的關鍵。例如,KeyBanc 與 Canaccord 均將目標價上調至 225 美元,理由是第一季財報強勁且 AI 原生客戶需求帶動營收全面加速,華爾街已將 Datadog 重新定價為 AI 基礎設施架構中的關鍵環節。Guggenheim 同樣維持「買入」評級並將目標價調升至 225 美元,反映出對該公司上升軌跡的信心。Needham 則因強勁的增長動能將目標價上調至 225 美元,並指出年度經常性營收(ARR)加速增長及 Datadog 在 AI 訓練市場的強勢地位。

此外,Datadog 於 2026 年 5 月 6 日宣布獲得 FedRAMP 高階認證,進一步提振了市場情緒。此認證使 Datadog 符合美國聯邦政府嚴格的雲端安全與合規標準,為其進入高度敏感的聯邦環境打開了大門,並鞏固其在雲端安全領域的領導地位。這一重大事件被視為產品與市場開發的催化劑,進一步助長了股價的正面表現。

Datadog Inc(DDOG)技術分析

Datadog Inc (DDOG) 技術面來看,MACD(12,26,9)數值[5.21],處於買入狀態,RSI數值83.84處於超買狀態,Williams%R數值-13.14處於超賣狀態,請注意關注。

Datadog Inc(DDOG)基本面分析

Datadog Inc (DDOG) 處於軟體與資訊技術服務行業,最新年度營業收入$3.43B,處於行業86,淨利潤$107.74M,處於行業137。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$177.19,最高價為$260.00,最低價為$120.00。

關於Datadog Inc(DDOG)的更多詳情

公司特定風險:

- 持續的內部人士拋售活動,近期 Form 4 申報文件顯示公司高層與信託基金在 2026 年 5 月初進行減持,加上 2026 年第一季財報中提到的持續發行新股及股權獎勵,引發了普遍的股權稀釋疑慮。

- 因 AI 基礎設施投資增加及雲端成本上升,利潤率有進一步壓縮的可能,2026 年第一季的毛利率與營業利益率相較上一季已呈現微幅下降。

- 可觀測性市場競爭加劇,對手包括 Cisco+Splunk、Dynatrace、New Relic 及超大型雲端服務商,這可能導致激進的搭售方案與價格讓步,進而衝擊 Datadog 的市佔率及營收成長。

- 客戶支出優化的風險,尤其是 AI 原生客戶,若現有客戶對成本轉趨敏感,可能對淨營收留存率造成影響。

推薦文章