Armadilha para touros com baixo volume mantém Bitcoin abaixo de US$ 80.000

Bitcoin está com dificuldades para ultrapassar os US$ 80.000 porque a alta não está sendo impulsionada portroncompras à vista. No momento, os preços mal se mantêm acima de US$ 79.000, o que pode parecer estável na tela, mas o mercado abaixo desse patamar é pouco expressivo.

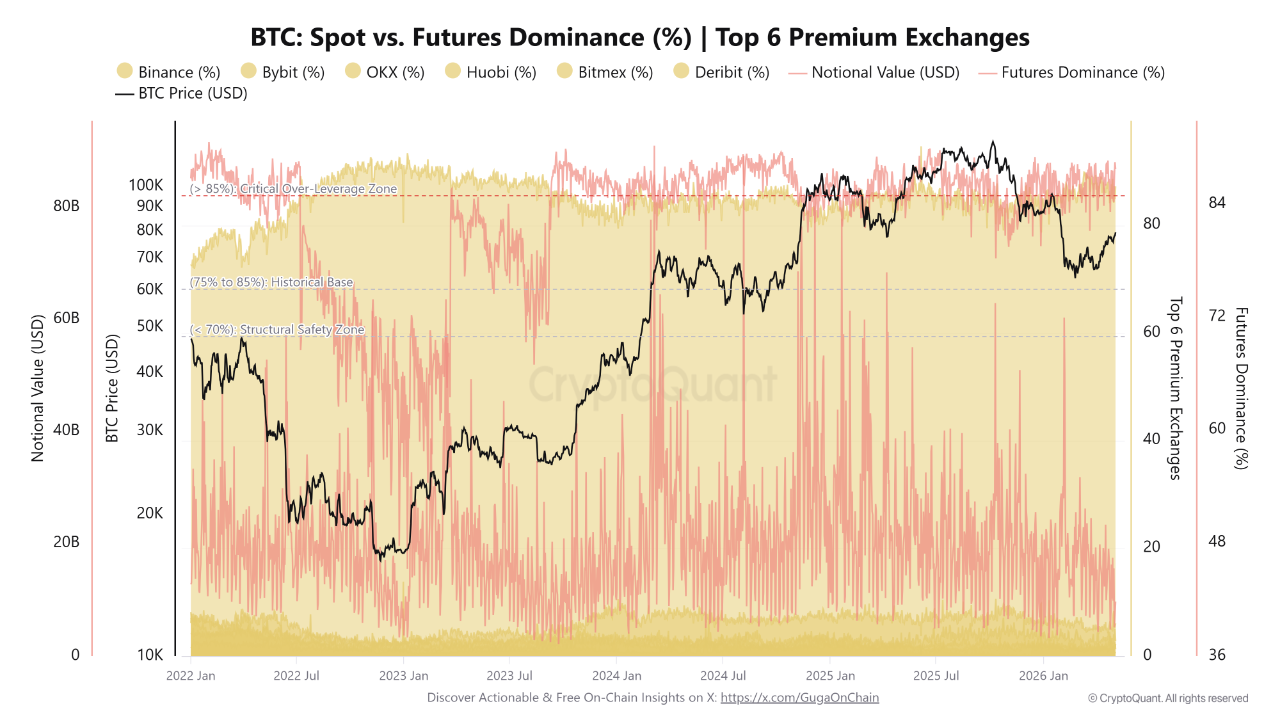

O principal alerta é simples: os contratos futuros estão realizando praticamente todo o trabalho. Nas seis principais corretoras premium, os derivativos agora representam 87,77% da atividade. Isso coloca Bitcoin em uma zona de alta alavancagem, onde uma única operação malsucedida pode transformar uma ação de preço tranquila em um caos muito rapidamente.

O volume nocional total é de cerca de US$ 9,73 bilhões, mas a demanda real à vista praticamente desapareceu. Binance, que não é negociada publicamente, detém 87,22% da liquidez total. A Deribit também é privada e não apresenta o tipo de fluxo de hedgetronque indicaria um posicionamento institucional maior. O cenário parece mais com investidores de varejo mantendo Bitcoin vivo com dívida, margem e esperança.

Operadores de derivativos mantêm Bitcoin próximo de US$ 79.000, enquanto a demanda real à vista diminui

Em 30 de abril, Julio Moreno, chefe de pesquisa da CryptoQuant, alertou em seu relatório semanal que a alta rumo aos US$ 79.000 foi impulsionada por derivativos, enquanto a demanda à vista estava em queda.

Os três primeiros pontos de Julio coincidiram com a leitura de dominância de 87,77% dos futuros, o que significa que a alta não foi impulsionada por compras generalizadas à vista cash O mesmo tipo de divisão ocorreu antes da queda de 2022.

O indicador CryptoQuant Bull Score também caiu de 50 para 40, ficando abaixo do nível neutro e retornando ao território de baixa. Essa queda ocorreu após a movimentação de preços impulsionada pelos futuros enfraquecer o panorama geral do mercado.

A demanda aparente permaneceu negativa durante toda a alta de abril, portanto, o aumento de preço não teve um suporte firme de compradores reais. Esse é o problema da armadilha para touros. O preço pode subir, mas o piso sob essa subida não étron.

O gráfico diário adicionou mais um alerta. Depois que Bitcoin rompeu seu canal de alta, formou um padrão de vela Estrela Cadente. Esse padrão costuma aparecer quando os compradores impulsionam o preço para cima e, em seguida, os vendedores o derrubam antes do fechamento da sessão.

O preço agora se encontra em uma antiga área de resistência que se transformou em suporte, mas esse suporte não tem sido convincente. O volume real negociado foi de 15,78 mil BTC, acima da média de 20 dias de 13,87 mil BTC, mas a pressão vendedora ainda prevaleceu nessa rodada.

A pressão de curto prazo também está aumentando no mercado. O ímpeto do preço caiu 3,5%, a pressão líquida de compra diminuiu 28,6% e a atividade de negociação caiu 13,3%. Os vendedores estão mais ativos, enquanto o volume está mais fraco. Isso aponta para um menor engajamento dos investidores e deixa Bitcoin preso em uma área instável, com o risco de consolidação aumentando.

Os operadores de opções também estão prestando mais atenção ao risco de queda. O skew de 25 deltas subiu 6,75%, enquanto o interesse em aberto das opções caiu 9,98%. O spread de volatilidade saltou 173,4%, o que significa que o mercado precificou um risco esperado muito maior do que o risco já observado nas negociações reais.

A maior parte dos fluxos de entrada nas exchanges vem de detentores Bitcoin de curto prazo, à medida que a demanda por ETFs enfraquece

Os de Wall Street figurões BitcoinBitcoinBitcoin BitcoinBitcoinBitcoinBitcoin BitcoinBitcoin , MVRV, aponta para uma possível realização de lucros. Os ETFs registraram saídas líquidas de US$ 783,4 milhões e o volume de negociação caiu 13,45%. Isso demonstra uma demanda institucional mais fraca e aumenta o risco de negociação lateral ou de outro teste de baixa.

A atividade on-chain é mista. Os endereços ativos diários aumentaram 6,4%, indicando um maior número de carteiras ativas. No entanto, o volume de transferências ajustado por entidade caiu 7,4%, o que significa que a atividade de transações de maior porte diminuiu.

A relação SOPR entre LTH e STH atingiu o mínimo próximo de 0,99 em 24 e 25 de abril, o que significa que os detentores de longo e curto prazo estavam praticamente empatando naquele momento. Posteriormente, subiu para 1,097, mostrando que os detentores de longo prazo estavam gastando suas moedas com níveis de lucro melhores do que os detentores de curto prazo.

A pressão de venda vem principalmente de compradores mais recentes. Os dados de entrada nas exchanges mostram que 97,2% das moedas enviadas vieram de endereços de detentores de curto prazo. Detentores de médio porte, com 1 a 1.000 BTC, frequentemente chamados de "peixes" e "tubarões", foram responsáveis por cerca de 58% das entradas.

Os pequenos investidores, conhecidos como "camarões e caranguejos", representavam 18,5%. Em 24 de abril, as entradas atingiram 35.649 BTC em uma única sessão. Em 3 de maio, esse valor havia caído para 3.895 BTC.

Os investidores de curto prazo acumulam perdas médias de apenas 2,17%, e esse prejuízo vem diminuindo, enquanto os investidores de longo prazo mantêm um lucro de 27%. Novos compradores também voltaram a obter lucro, e o sentimento do mercado retornou ao patamar de "Otimismo/Recuperação" pela primeira vez em semanas.

Existe um meio-termo entre deixar o dinheiro no banco e arriscar tudo em criptomoedas. Comece com este vídeo gratuito sobre finanças descentralizadas.

Artigos Recomendados