美光Q3数据中心营收同比增幅超七倍!盘后一度升逾14%,内存供应短缺将持续至2027年后

TradingKey - 美东时间6月24日,美光(MU)于美股盘后时段公布2026财年第三季度财报后,该公司股价一度涨超13%,截至发稿,仍涨13.96%,报1194.19美元。

【来源:Google Finance】

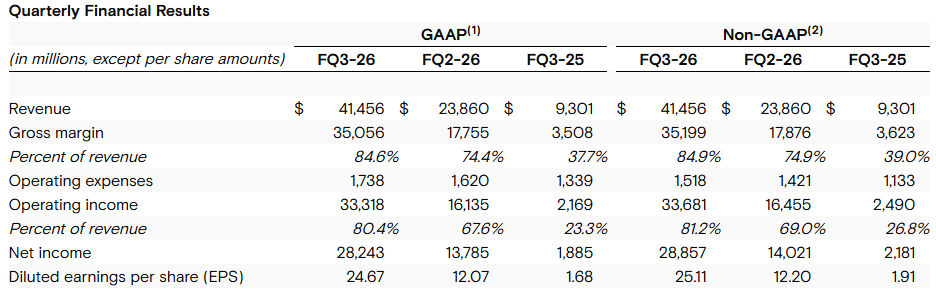

期内,美光科技营业收入同比增长345.72%至414.6 亿美元,环比则增长73.75%,大幅高于市场预期的358.4亿美元。尽管四大部门业务增长均胜预期,但数据中心业务的增长最为迅猛,其营收较去年同期绝对增幅达七倍。美光科技在一份报告中表示,除内存业务外,其数据中心固态硬盘业务的营收也超过50亿美元。

具体来看细分业务,云存储业务收入137.69亿美元,同比增长306.65%;毛利率从去年同期的58%及上一季的74%大幅增长至83%。

数据中心业务收入115.24亿美元,同比增长653.20%;毛利率从去年同期的38%大幅增长至87%。

移动和客户端业务收入为115.24亿美元,同比增长253.95%;毛利率同样大幅增长至87%。

利润端方面,GAAP准则下,美光科技第三季净利润为282.4亿美元,同比增长1398.30%;即每股摊薄收益24.67美元,较去年同期的1.68美元大幅增长,环比也接近翻倍。

美光的毛利率同样亮眼(扣除销售成本后的利润),从上一季度的74.9%和去年同期的39%跃升至84.9%,超出分析师预期。

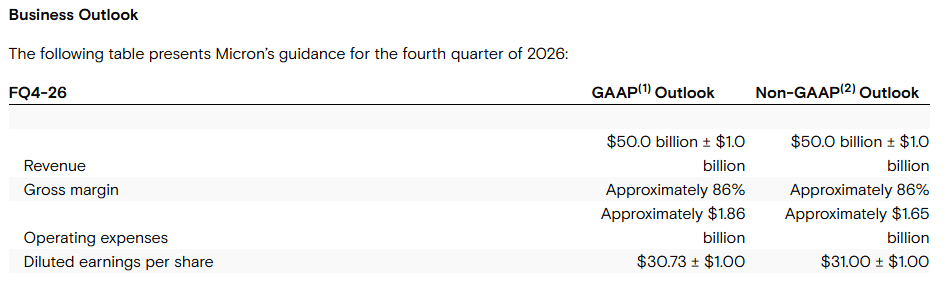

指引方面,美光预计第四季收入为500亿美元(上下浮动10亿美元),高于去年同期的113亿美元,也高于LSEG日前对其预计的435.8亿美元。预计毛利率为86%;经调整后EPS为30.73美元(上下浮动1美元)。

美光科技表示,受人工智能驱动的需求影响,预计内存供应紧张的局面将持续到2027年以后。该公司还表示,已与数据中心运营商和汽车制造商等客户签署了16项长期协议,锁定未来三至五年的销售。

AI算力建设浪潮持续向产业链上游传导,美光、三星、SK 海力士三大全球存储龙头成为最直接的受益主体。数据中心的集中算力投资同时撬动两大存储品类需求:既有通用内存的规模化采购,也有 AI 专用高带宽内存(HBM)的爆发式增长。

受产能爬坡周期限制,头部厂商短期内难以完全覆盖激增的需求,供应短缺已从数据中心蔓延至PC、智能手机、汽车等下游领域。尽管各大厂商均在推进产能扩张,但行业供需错配的格局难以快速扭转,存储芯片价格在未来一段时间内仍将保持高位运行。

推荐文章