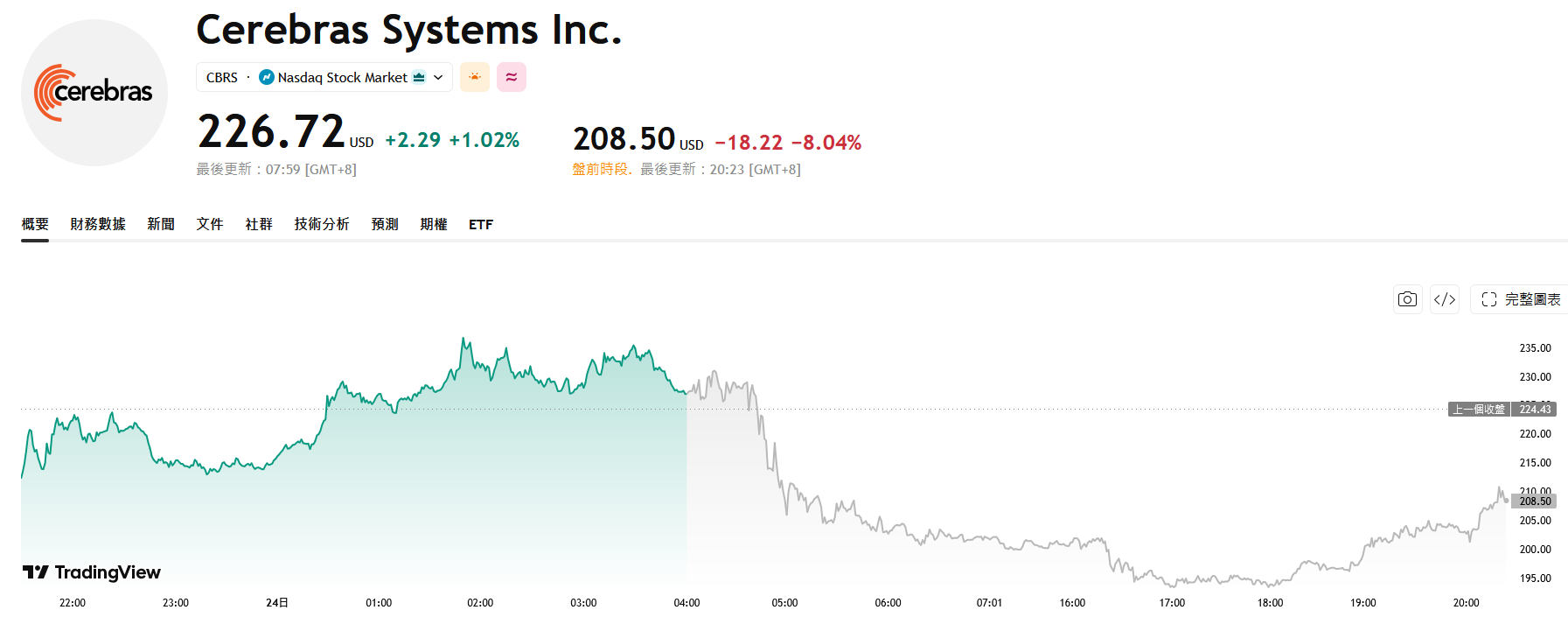

延续跌势!Cerebras盘前一度暴跌超12%,毛利率指引成拖累

TradingKey - “英伟达挑战者”Cerebras(CBRS)在周三盘前交易中延续前一日盘后跌势,股价一度暴跌超12%。

来源:TradingView

引发市场恐慌的直接导火索,是公司发布的业绩指引——管理层预计2026财年第二季度核心毛利率将从第一季度的46.5%骤降至36%-38%,全年核心毛利率指引为38%-41%。

这一水平不仅远低于竞争对手英伟达约70%的毛利率,也暴露了公司在扩张过程中面临的成本压力。

首席财务官Bob Komin 在电话会议中解释,数据中心空间的严重短缺正迫使公司从客户处租回设备并自建产能,这一举措将导致今年利润率下滑10-15个百分点。

更令市场不安的是,Cerebras的盈利前景在当前宏观环境下显得尤为脆弱,近期科技股遭遇全面抛售,市场对AI成本持续攀升及美联储潜在加息的担忧情绪日益升温。

作为估值偏高的AI芯片新贵,Cerebras在风险规避环境中首当其冲。目前公司股价对应的市销率高达95.6倍,远高于英伟达约40倍的水平,市场期待看到更清晰的盈利改善路径。

不过,机构投资者对Cerebras的长期前景仍持乐观态度。

摩根士丹利(MS)维持"增持"评级,并将目标价从250美元提升至273美元,该行认为Cerebras的晶圆级处理器(WSE)在低延迟AI推理赛道具备极强的技术独家优势。

TD Cowen也指出,与亚马逊和OpenAI签署的战略合作协议是Cerebras长期增长的关键支柱。

分析师呼吁投资者保持耐心,关注公司在技术落地和产能扩张方面的进展,而非短期盈利波动。

Cerebras凭借独特的晶圆级集成技术在AI芯片领域占据差异化定位,其旗舰产品Wafer-Scale Engine 3被业界认为是全球最快的商业化AI处理器。

自今年5月上市以来,公司已筹集约55.5亿美元资金,用于技术研发和产能扩张。然而,芯片尺寸过大带来的制造成本压力,以及数据中心建设的巨额投入,都成为制约其盈利释放的短期瓶颈。

如何在保持技术领先性的同时,平衡短期盈利与长期增长,将是Cerebras未来发展的核心挑战。

推荐文章