【IPO速递】稀土龙头宁波韵升(600366.SH):业绩反转背后的机遇与风险

在稀土永磁赛道持续绑定新能源产业红利的当下,又一家A股老牌制造企业叩响了港交所大门。近日,宁波韵升(600366.SH)正式递交H股上市申请,这家深耕钕铁硼行业三十余年的宁波制造业单项冠军,在登陆上交所26年后,开启了“A+H”双资本平台的布局。

当前,在港股市场上的纯正稀土概念股并不多,只有金力永磁(06680.HK)和中国稀土(00769.HK)。

从业务基本盘来看,宁波韵升是国内烧结钕铁硼领域的资深玩家,也是少数掌握钕铁硼全套制备技术的厂商之一。招股书显示,公司当前拥有年产2.6万吨钕铁硼永磁坯料的产能,2025年销量达1.42万吨,按销量计位居全球第三,市场份额5.6%。公司产品覆盖新能源汽车、消费电子、工业电机、风电等高端制造领域,同时已切入具身智能机器人、低空飞行器等新兴赛道。

技术层面,公司曾斩获国家科技进步二等奖,主持参与多项国家标准制定,在晶界扩散、无重稀土磁体等核心工艺上形成壁垒。其自主研发的产品在最大磁能积与内禀矫顽力的组合性能上达到86.5,处于全球行业顶尖水平。在基础研究层面,公司逐步掌握了58SH、55UH、52EH、48AH等一系列钕铁硼永磁体的设计与开发能力,使产品性能持续保持行业领先。

公司的客户阵营颇为强大,根据公司官网,公司合作客户包括比亚迪(01211.HK)(002594.SZ)、阿斯麦(ASML.US)、格力(000651.SZ)、松下、谷歌(GOOG.US)、汇川技术(300124.SZ)以及金风科技(02208.HK)(002202.SZ)等。

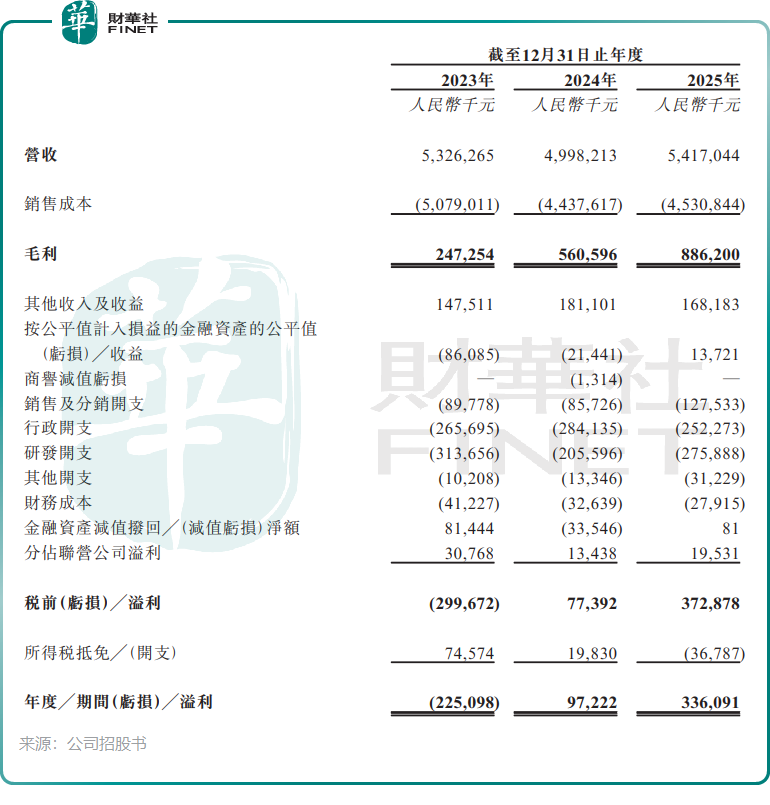

财务层面,公司过去三年走出了一条反转曲线。招股书数据显示,2023年公司营收53.26亿元(单位:人民币,下同),受稀土价格波动与下游需求走弱影响录得净亏损2.25亿元,毛利率仅4.6%;2024年营收小幅回落至49.98亿元,但盈利端率先修复,全年净利润9722.2万元实现扭亏;2025年营收回升至54.17亿元,净利润进一步攀升至3.36亿元。

此外,公司毛利率也迎来大幅修复,2023年至2025年毛利率分别为4.6%、11.2%及16.4%。盈利反转的背后,主要由于按公平值计入损益的金融资产的公平值变动所致,同时稀土原料价格趋稳带来的毛利修复,以及新能源汽车、海外市场订单放量的拉动亦是重要因素。

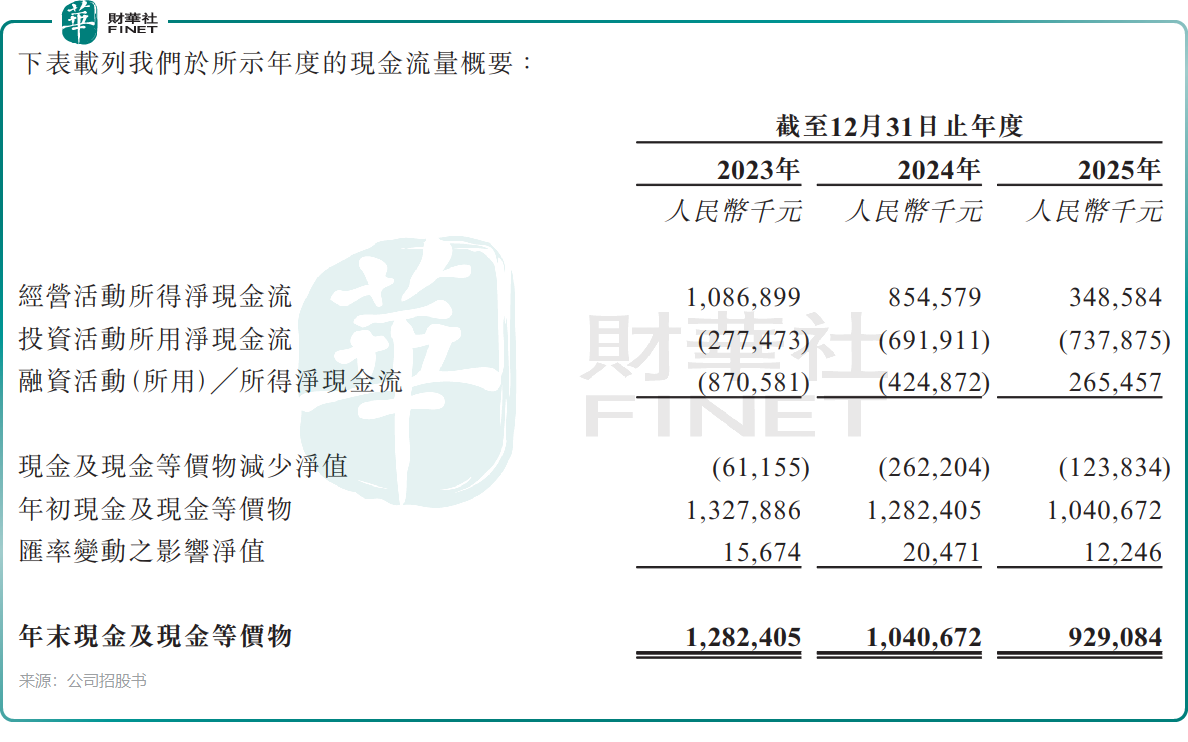

宁波韵升的现金流状况值得警惕。2023年至2025年,公司经营活动现金流净额分别为10.87亿元、8.55亿元、3.49亿元,连续三年大幅下滑,2025年同比骤降近六成。核心症结在于应收账款及应收票据与存货的双双上升,2025年贸易应收款项及应收票据增加了约4.4亿元,存货增加了约5.39亿元。

这说明下游客户的账期在拉长,同时公司的备货规模在扩大,大量的营运资金被占用,回款压力不小,这可能是宁波韵升当前最尴尬的处境。

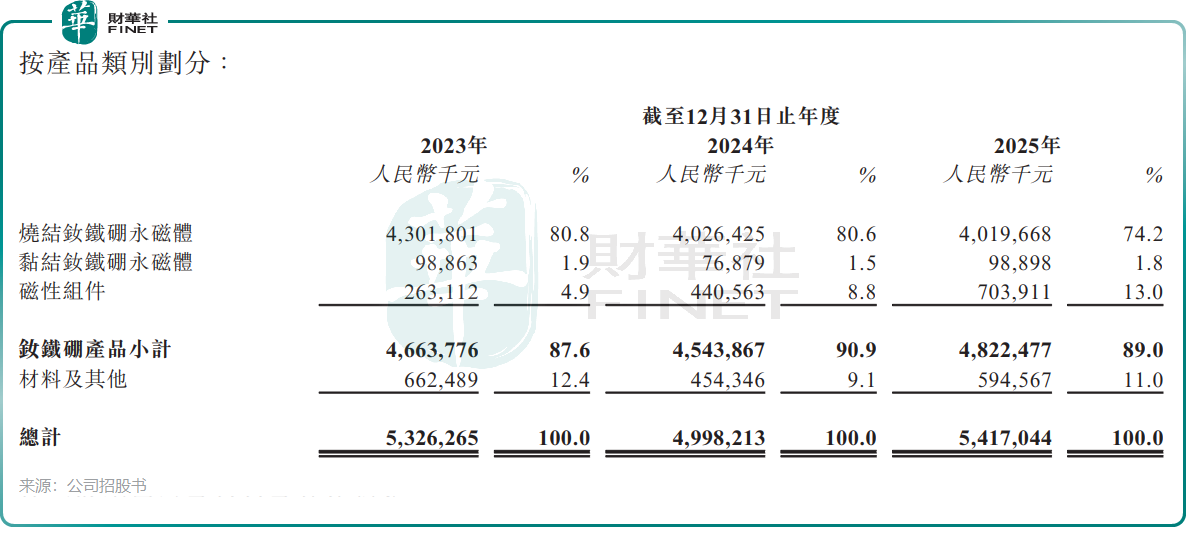

业务结构层面,烧结钕铁硼永磁体是公司的绝对主力产品,2025年收入占比达74.2%,磁性组件占比13.0%。但三大产品的平均售价在过去几年均录得不同程度下降,其中烧结钕铁硼永磁体的平均售价已从2023年的42.1万元/吨降至2025年的34.3万元/吨。

公司采用成本加成定价模式,理论上能向下游传导原料价格波动,但存在一定的库存周期与传导时滞。实际上,成本加成只是定价公式,并不等于利润保证。招股书的风险披露颇为坦诚——市场竞争激烈,客户压价诉求强烈,可选择的供应商众多。为争夺新能源汽车等大客户,全行业被迫在成本加成基础上压缩加价空间,甚至牺牲利润换取订单。2025年营收增长,正是稀土价格趋稳带来的成本改善,叠加主动“以价换量”策略的共同结果。两者并非矛盾,而是共同构成了盈利修复的双面逻辑:成本端受益于原料企稳,销售端承受着竞争加剧的溢价压缩。

整体而言,宁波韵升赴港二次上市,是老牌制造企业在业绩反转周期中的理性选择。稀土永磁作为新能源时代的核心基础材料,长期成长逻辑依然成立,公司的技术积淀与客户资源也为后续发展筑牢了基本盘。

但资本市场从来都是收益与风险共生。对投资者而言,既要看清盈利反转与全球化的成长叙事,也要警惕周期波动、原料价格与行业竞争带来的不确定性。随着上市进程推进,这家全球第三的钕铁硼厂商能否在港股市场讲出新故事,仍需时间验证。

推荐文章