纳斯达克100指数转涨:美国通胀创三年新高,为何科技股能逆势走强?

TradingKey - 6月10日,美国劳工统计局公布了最新的5月CPI数据,交出了一份符合市场预期的答卷。

具体来看,美国5月CPI月增0.5%,前值为0.6%;年增4.2%,高于4月的3.8%;剔除食品与能源后的核心CPI月增0.2%,低于4月的0.4%;核心CPI年增2.9%,较前值2.8%小幅升温。

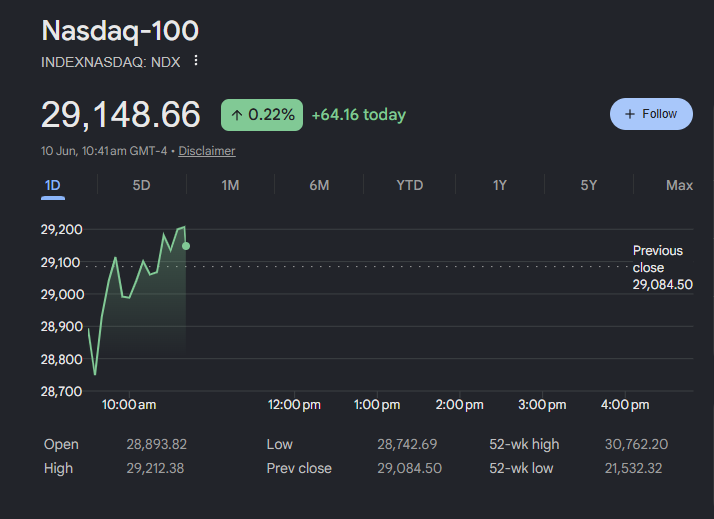

数据发布后,纳斯达克100指数率先由跌转涨,领涨美股大盘,其成分股中占比最高的科技板块成为指数上行的核心驱动力。

成分股中,Lumentum(LITE)涨 5.99%,应用材料(AMAT)涨 5.24%,科磊(KLAC)涨 5.08%,闪迪(SNDK)涨 5.07%,泛林集团(LRCX)涨 4.77%,英特尔(INTC)涨 1.76%。

从板块层面来看,光通信板块成为本轮科技股反攻行情中表现最为突出的领涨主力。Credo Technology(CRDO)涨 8.65%,Applied Optoelectronics(AAOI)涨 8.04%,Lumentum(LITE)涨 5.71%,Astera Labs(ALAB)涨 3.49%;

从本次CPI的结果来看,本次CPI基本落在市场预期区间内——整体读数受能源分项支撑偏高,但核心CPI和核心服务通胀的表现相对温和,并未出现此前部分鹰派担忧的"通胀二次扩散"迹象。

这意味着,尽管能源价格的输入性压力仍然存在,但尚未形成向美国国内需求和核心服务价格的明显传导。市场将此解读为:通胀黏性尚在,但也不至于触发美联储进一步激进加息。

市场将此解读为:通胀黏性尚在,但也不至于触发美联储进一步激进加息。在此背景下,债市并未出现短端收益率的剧烈上行,美元偏强但上行动能有限,为风险资产的估值修复腾出了空间。

为什么是科技股领涨?

科技股之所以成为领涨主力,关键在于其高估值与长久期属性恰恰最受益于"利率恐慌消退"的窗口。

上周非农数据超预期已经令市场产生了恐慌。如果本次数据出现核心CPI明显走强,通胀压力从能源外生冲击扩散至国内服务价格的情景。

美联储将更难用"忽略首轮效应"来解释通胀反弹,市场势必压缩降息预期甚至重新定价加息风险,美债收益率急升将直接打压科技股估值。

但本次数据是符合预期的,意味着市场只需维持"更高更久"的既定定价,无需向更极端的方向调整。风险资产的定价逻辑从"宏观紧缩博弈"切换回"技术面与盈利预期本身"。

而科技板块,尤其是 AI 产业链标的与大型科技龙头企业,在盈利预期与产业叙事层面拥有当前市场最为明确的支撑,因此在本轮市场情绪修复过程中率先实现反弹,并成为领涨大盘的核心力量。

市场分析称,AI链条在连涨创新高后,估值与持仓确实积累了相当的涨幅,5月非农数据超预期一度推升加息预期,叠加领涨筹码高度集中、市场宽度偏低,市场出现快速调整。然而本轮动量行情主要由近端盈利预期的持续上修所驱动,具备扎实的基本面支撑而非纯粹投机行为。

这一轮调整更像是一种健康的筹码出清——挤出过度拥挤的仓位、修复偏高的短期估值。只要盈利预期不被系统性下修、信用与流动性环境没有明显收紧,回调后的市场仍具备继续向上的空间,科技股作为本轮盈利叙事最确定的板块,自然成为资金回流的首选。

推荐文章