5.9%!香港首季GDP创近五年最大增幅,增长动能来自何处?

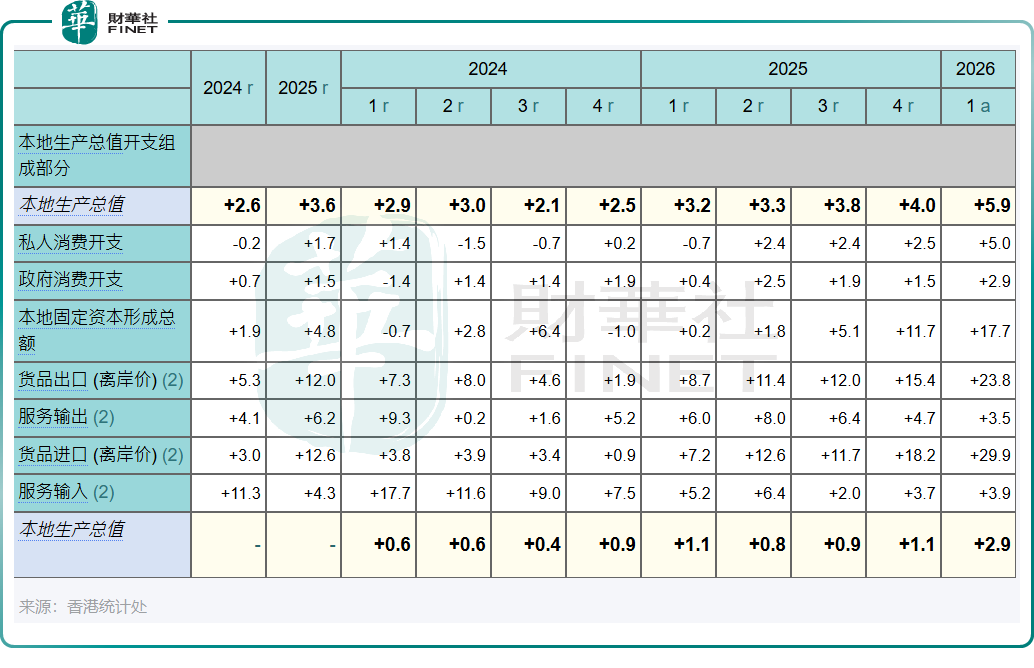

5月5日,香港特区政府统计处传来重磅消息:2026年首季本地生产总值预估数据出炉,GDP较去年同期实质增长5.9%,远超市场预期的3.5%,创下近五年来最大季度增幅。

五年最强增幅的背后,是出口、投资、消费、旅游等多项动力共同支撑。

根据香港统计处数据,于2026年一季度,货品出口总额同比增长23.8%,较上季的15.4%明显提速;本地固定资本形成总额增长17.7%,较上季的11.7%进一步加快;私人消费开支增长5.0%,比上季的2.5%的增速明显回升;再加上政府消费开支和服务输出分别增长2.9%和3.5%,构成了这场“超预期答卷”的基础骨架。

经季节性调整后,香港一季度GDP按季实质增长达2.9%,同样优于市场预期的0.9%。

不妨逐一来拆解这些动能背后的逻辑。

先看出口。香港贸发局数据显示,一季度香港货物出口总值较去年同期大增32%,达1.546万亿港元。这轮出口热潮的核心推手,是全球对AI相关电子产品的强劲需求与大额订单。

从产品结构看,电机电器及通信设备出口改善尤为显著,表明转口贸易正成为拉动内地对港出口走强的重要渠道。中东局势带来的供应链规避与囤货潮,意外为香港出口注入了额外动能,正如大新金融集团首席经济及策略师温嘉炜所指出的,“企业为控制成本和减少供应链冲击加快了库存囤积,这在一定程度上为外贸活动带来了额外支持。”

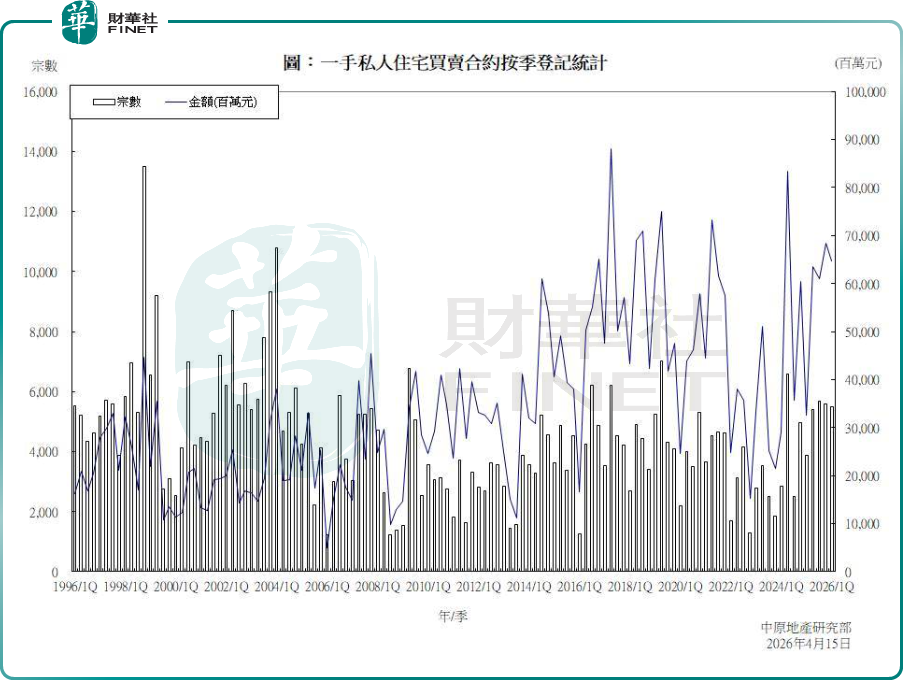

再看楼市。香港房价走出了一轮持续上升行情,差饷物业估价署最新数据显示,3月私人住宅售价指数报312.8点,按月上升1.39%,指数已连涨10个月,期内累计上涨9.18%;一季度楼价累计上升4.4%。成交方面,据中原地产数据,香港一手私人住宅一季度录得5506宗买卖登记,涉及总金额高达647.5亿港元,连续四季度超过5000宗水平,创下22年来最高首季数字。

香港中文大学经济学系副教授庄太量指出,此轮楼市上行主要受到中东等外部资金寻求避险“安全港”的驱动,结合家族办公室和实体经济投资的实质流入,共同推动本地固定资本形成总额实现高增长,楼市的财富效应也同步带动了消费气氛的好转。

旅客方面,香港旅游发展局公布的数据显示,今年首季度访港旅客约1431万人次,同比增加17%。其中,内地旅客达1108万人次,同比上升20%。

推动旅客回暖的重要原因之一,是香港连串大型盛事的集中上演,叠加针对内地新春长假的节庆宣传推广,产生了显著的引流效应。旅游业回暖带来的服务输出上升,为GDP贡献了额外的支撑。

消费层面出现了比较复杂的结构性信号。根据统计处资料,一季度私人消费开支虽同比增长5.0%,较去年四季度的2.5%明显提速,但消费者信心指数的变化却呈现出相对审慎的态势。《2026年第一季度两岸及港澳消费者信心指数》数据显示,第一季度香港整体信心指数录得88.9,按年仅上升6%,环比则微降0.3%。同时,德勤中国预计香港零售销售今年有望上升近8%,但香港零售管理协会则持更谨慎的立场,维持上半年零售额同比持平的预测。可以看到,楼市财富效应带动了一部分消费情绪的回暖,但消费者信心整体仍偏谨慎,观望情绪未完全消退,零售端的持续性复苏依然有待进一步确认。

综合来看,支撑一季度经济强劲增长的其实是三个层次的力量:一是外部需求拉动的出口和投资(外部资金的避险流入、AI电子产品需求、供应链中转受益);二是内部财富效应带动的消费与楼市互动(房价攀升推动居民消费意愿);三是持续恢复的服务贸易(旅游人次回暖带动服务业复苏)。三个层次形成了叠加共振,方才催生出5.9%这一亮眼增幅。

展望未来,多家机构看好香港经济的增长。其中,大摩已将香港2026年经济增长预测上调至高于趋势水平的3.3%,瑞银亦上调至3.3%,两者均主要受惠于楼市回稳、财政韧性和贸易活动这三方面的利多因素。

香港经济的实质修复仍在进行中。一季度这份答卷,更象是一段新征程的预热信号,接下来能否将这股势头转化为稳定且可持续的上升动能,仍需内外动力协同支撑,方能巩固复苏动能。

推荐文章