【IPO速递】获腾讯、礼来入股,亏损扩大的礼邦医药再递表港交所

年初以来,包括迈威生物-B(02493.HK)、德适-B(02526.HK)在内的18A生物科技公司实现了在港股挂牌上市。

截至发稿,仍有40家18A生物科技排队等待上市,其中礼邦医药(江苏)股份有限公司(以下简称“礼邦医药”)已是第二次向港交所递交上市申请书,富瑞金融、美银、华泰国际担任其联席保荐人。

2025年10月31日,礼邦医药首次向港交所递交上市申请,但未能在六个月内通过聆讯,招股书状态于近期显示为“失效”。2026年5月4日,公司再度递交上市申请,二次闯关港股IPO。

礼邦医药成立于2018年,创始人Gavin Xia博士与Jin Tian医生均在制药与医疗保健投资领域拥有丰富经验,这或许也是公司能获得众多机构青睐的主要原因之一。

数据显示,在2025年10月完成的融资中,礼邦医药投后估值达37.79亿元人民币,其股东阵容汇集腾讯(00700.HK)、礼来亚洲基金、GIC、华盖资本等知名机构。

业务方面,礼邦医药高度聚焦于肾病高磷血症、肾性贫血、肾功能进展等未满足需求领域,核心业务聚焦肾病全场景治疗,搭建了“商业化产品+临床后期核心产品+早期创新管线”的完整梯队。

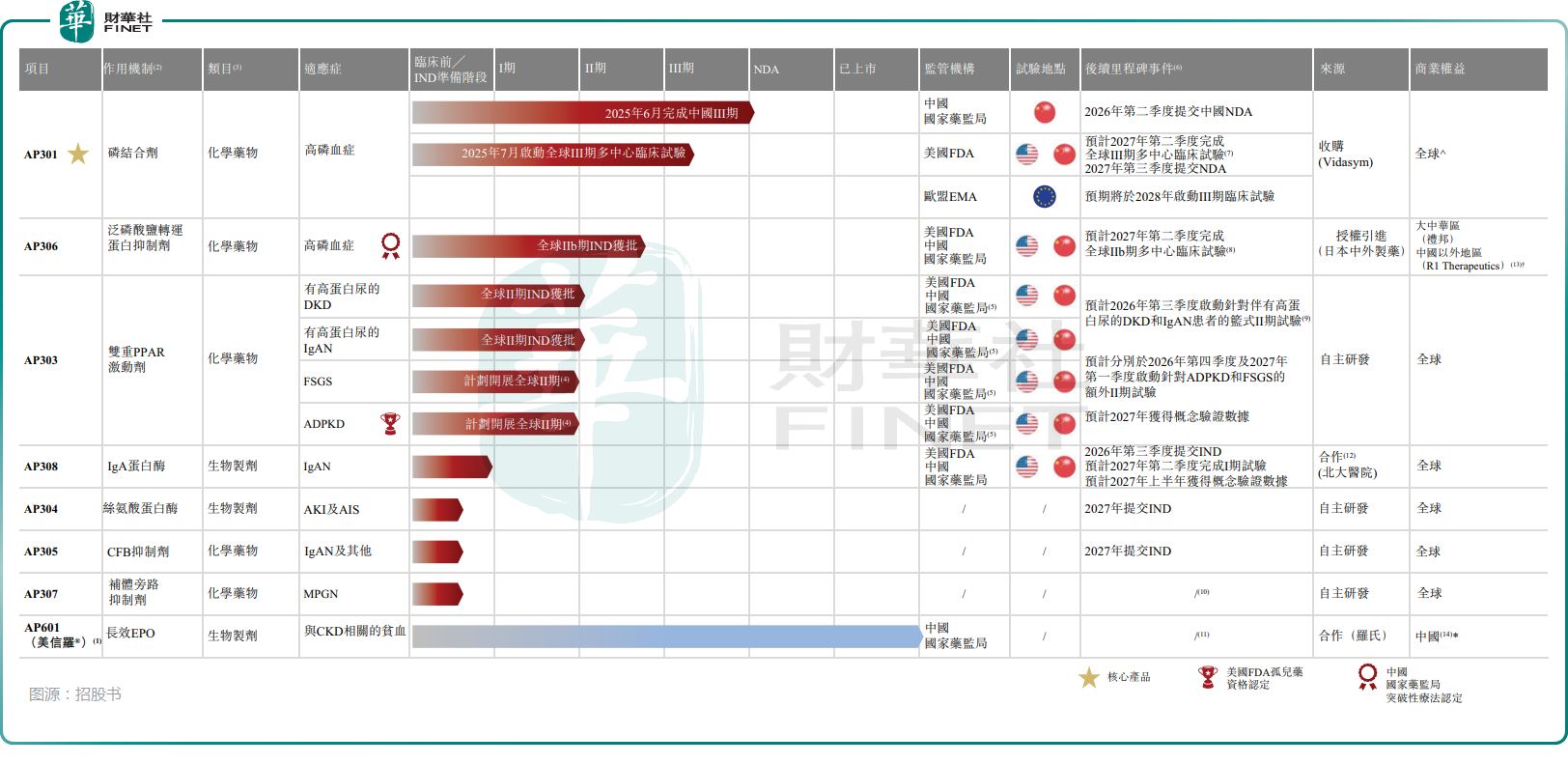

其中,商业化产品美信罗®为罗氏制药(RHHBY.US)开发的长效促红素,礼邦医药于2023年10月拿下其中国独家商业化权益,并且当年就纳入医保,目前已覆盖超300家医院。

此外,截至今年4月27日,礼邦医药的临床及临床前产品组合由一款核心产品AP301及六款其他候选产品组成,包括:一款临床后期候选产品(AP306)、一款临床前期候选药物(AP303),以及四款临床前候选药物(AP308、AP304、AP305与AP307)。

而最核心产品AP301为高磷血症口服磷结合剂,属中国一类新药,已完成中国III期注册临床,预计于2026年第二季度提交NDA,同步推进中美全球III期试验;AP306为全球唯一临床阶段泛磷转运蛋白抑制剂,同样用于治疗高磷血症,获国家药监局突破性疗法认定,II期临床数据显著优于传统药物。

总的来看,礼邦医药的BD能力突出,AP301、AP306均为全球优质资产引进,其中AP301实现全球权益买断、无后续提成;并已建立研发、生产、商业化端到端能力,扬州生产基地已建成,具备商业化量产条件。

但潜在隐忧同样存在:两大核心产品均为外购引进,自研管线尚处早期,其研发能力仍需持续跟踪;另外,AP301与AP306适应症高度重叠,存在内部竞争风险。

业绩方面,礼邦医药呈现出典型18A创新药企特征。2024至2025年,公司营业收入从652.5万元(人民币,下同)增至3055.6万元,全部来自美信罗®销售,其商业化销售能力得到了初步验证;期内毛利率由36.6%提升至44.0%,主要归因于随着销售的增加,与许可商业化产品相关的每单位无形资产摊销减少。

不过,2024年、2025年,礼邦医药分别亏损3.35亿元、7.52亿元,经调整净亏损分别为2.86亿元、3.81亿元,亏损扩大主要因研发投入持续加码,2025年研发开支达3.73亿元。

另外,2024年、2025年,公司的经营现金流处于持续流出状态,对于融资依赖较高。

此次赴港上市,礼邦医药拟将募集资金投往四大方向:一是用于候选产品的持续及计划临床开发及监管事务,重点包括核心产品AP301;二是用于推进候选产品(包括AP304、AP305及AP307)的临床前开发;三是用于升级生产能力以及于候选药物获准销售后将其商业化;四是用作营运资金及其他一般公司用途。

推荐文章