高通(QCOM)股票6月21日盘中上涨6.17%:投资者必看的核心信息

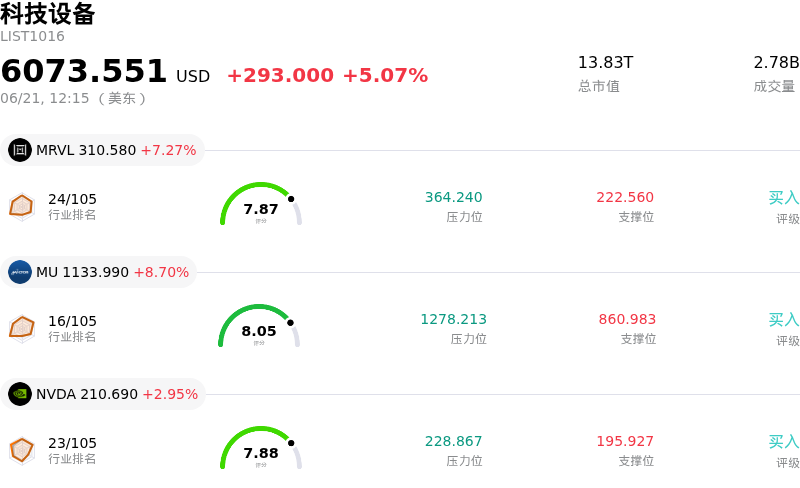

高通 (QCOM) 盘中上涨6.17%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了高通(QCOM)股价上涨?

高通近期的上涨势头和日内波动反映出市场参与者对该公司即将举行的投资者日(Investor Day)寄予厚望,乐观情绪不断升温。外界预计,此次活动将展示高通的战略转型,即逐步摆脱成熟、具周期性的消费级智能手机芯片市场,向AI基础设施、边缘计算产品及下一代6G技术等高增长领域迈进。管理层证实,在赢得一家大型超大规模云服务商的订单后,其定制化专用集成电路(ASIC)数据中心芯片的出货时间已提前至2026日历年年底,这进一步提振了投资者的热情。这一里程碑式的进展提供了实质性证据,证明高通有能力转型为崛起中的AI基础设施巨头。

推动机构兴趣的一个关键催化剂是市场传言称,高通正在积极谈判收购领先的AI处理器初创公司Tenstorrent,估值约为80亿至100亿美元。这一潜在收购将使高通能够利用RISC-V开源标准指令集架构,从而避开与专有ARM架构相关的繁琐授权费和设计限制。通过扩大在RISC-V领域的布局,高通致力于成为企业级AI推理空间内主导巨头的直接竞争对手。此外,此举还将显著充实高通在高性能数据中心处理器和自动驾驶芯片领域的产品管线。

华尔街对这些进展做出了积极回应,纷纷上调了其财务模型中的预期。其中,摩根大通分析师将高通列入“催化剂正面观察名单”(Positive Catalyst Watch)并大幅上调了其目标价,预计到2027财年,该公司的数据中心收入将迅速规模化达到数十亿美元,并在2031财年冲上数百亿美元。其他主流金融机构也纷纷效仿,以高通多元化转型成功为由上调了目标价。高通包括汽车和物联网在内的非手机业务板块展现出强劲势头,有助于抵消其核心手机业务面临的短期逆风,而市场普遍认为其手机业务已接近周期性底部。

此外,该股的上涨还受益于科技和半导体板块整体走强的势头,以及其极其丰厚的资本回报计划。今年早些时候,高通批准了一项巨额股份回购计划并提高了季度股息,凸显出其对自身资产负债表的充足信心。尽管高通目前的高估值倍数反映了市场对其尚未落地的AI数据中心宏图寄予的极高期望,但当前的总体市场情绪仍压倒性地聚焦于这些增长机遇,从而推动其股价强势走高。

高通(QCOM)技术分析

高通 (QCOM) 技术面来看,MACD(12,26,9)数值-6.066,处于中性状态,RSI数值55.293处于中性状态,Williams%R数值44.591处于买入状态,注意关注。

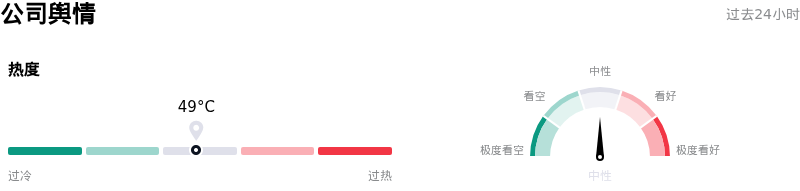

高通(QCOM)媒体舆情

高通 (QCOM) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

高通(QCOM)基本面分析

高通 (QCOM) 处于科技设备行业,最新年度营业收入$44.28B,处于行业5,净利润$5.54B,处于行业7。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$181.15,最高价为$300.00,最低价为$100.00。

关于高通(QCOM)的更多详情

公司特定风险:

- 并购整合与资产负债表承压:有报道称,高通正就以80亿至100亿美元收购AI初创公司 Tenstorrent 进行深入谈判,这带来了巨大的资本分配风险。在市场一致预期已预测高通未来三年利润年均下降3.3%的情况下,此次收购恐将稀释其利润率,并加剧高通资产负债表的压力。

- 催化剂来临前的极端估值脆弱性:受市场对2026年6月24日投资者日高度乐观情绪的推动,该股的溢价估值已在很大程度上计入了尚未证实的AI和数据中心机遇。如果管理层未能为其数据中心芯片业务提出可信的、高达数十亿美元的长期营收目标,高通将面临估值倍数大幅收缩的巨大风险。

- PC和AI硬件竞争加剧:在其关键的 Windows on Arm 拓展市场中,高通面临来自英伟达 RTX Spark 芯片的强劲竞争威胁,该芯片直接挑战了 Snapdragon X。此外,随着苹果系统性地逐步脱离高通硬件,并计划到2027年实现 iPhone 调制解调器的零供应,该公司还面临着结构性的营收悬崖。

- 地缘政治与出口管制逆风:该公司向定制AI芯片业务的扩张面临着持续的监管阻碍。高通与字节跳动等中国实体签署的定制AI智能体协议引发了剧烈的股价抛售和出口管制焦虑,这也进一步凸显了上述风险。

推荐文章