埃森哲(ACN)股票6月21日盘中下跌17.99%:关键驱动因素揭晓

埃森哲 (ACN) 盘中下跌17.99%, 所属行业软件与信息技术服务上涨0.67% ,公司涨幅跑输行业涨幅,行业成交额前三股票 微软 (MSFT) 上涨 0.13%;谷歌-A (GOOGL) 上涨 1.17%;Meta Platforms Inc (META) 上涨 1.70%。

今日是什么导致了埃森哲(ACN)股价下跌?

埃森哲(Accenture)在公布2026财年第三季度财报后股价大幅下挫。尽管这家专业服务巨头报告的调整后每股收益表现稳健、超出华尔街预期,且维持了健康的营业利润率和自由现金流生成能力,但营收未达预期以及下调前瞻指引,共同引发了沉重的抛售压力。

导致市场悲观情绪的主要催化剂是管理层修正了全年业务展望。埃森哲下调了全年营收增长指引的上限,且其发布的第四季度营收预测也未达到分析师的一致预期。造成营收疲软的另一原因在于季度新增订单出现萎缩,这反映出企业在非必要咨询预算方面的普遍削减。由于宏观经济不确定性持续存在,全球企业客户表现得更加谨慎,并推迟了非核心的IT项目。

此外,中东地区的地缘政治动荡直接冲击了其高利润率的咨询业务,导致本季度出现明显的营收缺口,加剧了营收逆风。同时,埃森哲宣布了一项高达数十亿美元的重大战略举措,拟通过收购数家专业公司,大举进军运营技术网络安全领域,投资者对此反应谨慎。虽然该举措在加强公司网络安全业务版图方面符合战略逻辑,但如此庞大的交易规模引发了市场对后续复杂整合挑战的担忧,且公司需通过长期债券市场募集资金,这也对短期市场情绪造成了压制。

在这些直接财务数据的背后,隐藏着市场对人工智能给传统IT服务业务模式带来冲击的深层结构性焦虑。市场正越来越激烈地争论,企业客户快速采用生成式人工智能工具是否已开始蚕食或压缩可计费的咨询工时,这或许意味着一种结构性转变,而非暂时的周期性停滞。尽管该公司持续斩获大规模AI转型合同,但由于短期内内生增长可见度不高,机构投资者对支撑该股股价犹豫不决,从而导致其市场估值面临剧烈重构。

埃森哲(ACN)技术分析

埃森哲 (ACN) 技术面来看,MACD(12,26,9)数值-7.785,处于卖出状态,RSI数值20.855处于卖出状态,Williams%R数值96.713处于超卖状态,注意关注。

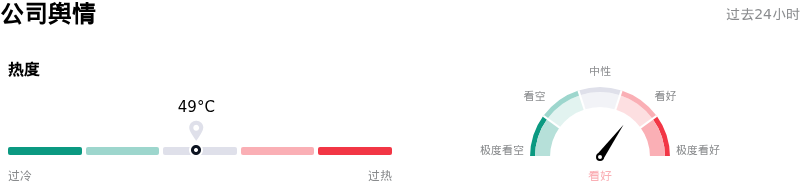

埃森哲(ACN)媒体舆情

埃森哲 (ACN) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

埃森哲(ACN)基本面分析

埃森哲 (ACN) 处于软件与信息技术服务行业,最新年度营业收入$69.67B,处于行业6,净利润$7.68B,处于行业14。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$207.87,最高价为$329.00,最低价为$135.00。

关于埃森哲(ACN)的更多详情

公司特定风险:

- **全年营收指引下调且第四季度不及预期**:在2026年6月18日发布的2026财年第三季度财报中,埃森哲将全年本币营收增长预期下调至3%–4%(此前为3%–5%),并公布第四季度营收指引为177.5亿美元至184.0亿美元。该指引低于184.7亿美元的市场共识预期,导致其股价创下有纪录以来最大的单日跌幅。

- **新签订单规模收缩**:2026财年第三季度新签订单额同比下降2%,环比下降13%至193亿美元,表明企业可支配IT支出严重放缓,且托管服务合同延迟签署,这威胁到未来6至18个月的收入转化。

- **生成式AI技术蚕食带来的结构性威胁**:机构分析师(包括在2026年6月18日将ACN评级下调至“与大盘持平”的William Blair)警告称,生成式AI的快速普及正在从结构上压缩对传统IT系统咨询和软件构建的需求,使客户能够以更少的可计费工时更高效地完成工作,从而引发了对商业模式过时的长期担忧。

- **高溢价并购整合风险**:埃森哲宣布了一项高达41.7亿美元的巨额资本承诺,用于收购Dragos、runZero和NetRise。这一向运营技术(OT)网络安全领域的昂贵转型,被投资者视为旨在抵消咨询业务内生增长放缓的高风险资本部署,这带来了巨大的整合及利润率稀释风险。

推荐文章