ASE Technology Holding Co Ltd(ASX)股票6月21日盘中上涨8.39%:投资者必看的核心信息

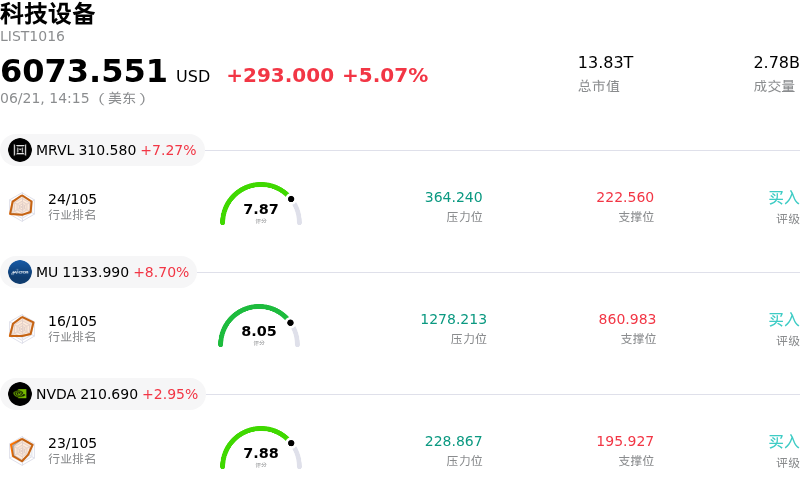

ASE Technology Holding Co Ltd (ASX) 盘中上涨8.39%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了ASE Technology Holding Co Ltd(ASX)股价上涨?

日月光投控(ASE Technology Holding)的强劲上涨势头主要受持续的人工智能热潮和半导体行业强劲的基本面动能所驱动。作为全球领先的半导体外包封装测试(OSAT)服务商,该公司直接受益于其财务前景的大幅上调。管理层近期将其高价值的前沿先进封装(Leading Edge Advanced Packaging)业务部门的年度营收指引上调了10%,预计将带来数十亿美元的收入贡献。这一调整,结合其核心封装、测试和材料部门稳健的两位数同比营收增长,促使华尔街分析师纷纷上调其全年每股收益(EPS)预测,从而引发了强劲的买盘压力。

然而,伴随这一上涨而来的剧烈盘中波动,凸显了乐观的增长预期与近期市场谨慎情绪之间的拉锯战。该股的快速升值已使其估值极度紧绷,将其市盈率推高至较历史平均水平大幅溢价的区间。这种估值压力引发了积极的获利回吐和对冲操作。值得注意的是,机构资金流出有所加剧,区域性投资信托在连续多个交易日中大举减持该股。此外,公司内部人士持续套现且期间无任何内部人买入,这引发了投资者对当前价格水平可持续性的质疑。

同时,运营和宏观经济因素也在加剧这种剧烈波动的交易走势。日月光投控(ASE Technology)为建设新先进封装生产线而进行的激进资本支出,正在加速折旧成本的上升。由于这一新产能预计要到今年最后一个季度才能对业绩产生实质性贡献,这给利润率带来了暂时的逆风,令短线交易员保持谨慎。此外,宏观经济政策预期整体向鹰派转变,推高了全球债券收益率,从而对涨势强劲的科技股构成上方压力,并放大了日常的市场波动。

ASE Technology Holding Co Ltd(ASX)技术分析

ASE Technology Holding Co Ltd (ASX) 技术面来看,MACD(12,26,9)数值-0.080,处于中性状态,RSI数值62.470处于中性状态,Williams%R数值3.808处于超买状态,注意关注。

ASE Technology Holding Co Ltd(ASX)基本面分析

ASE Technology Holding Co Ltd (ASX) 处于科技设备行业,最新年度营业收入$20.71B,处于行业11,净利润$1.30B,处于行业16。「公司简介」

近一月多位分析师给出公司评级为强力买入。目标价预测平均价为$36.47,最高价为$36.94,最低价为$36.00。

关于ASE Technology Holding Co Ltd(ASX)的更多详情

公司特定风险:

- 机构大举抛售:台湾地区的投信机构已开始大举抛售ASX股票,在连续数个交易日内,机构累计卖出额达到约45.9亿新台币(约合1.458亿美元)。这种集中减持给股价带来了显著的技术面阻力,并加剧了盘中波动。

- 高额资本支出导致利润率承压:为扩大新型前沿先进封装(LEAP)生产线而加速的资本支出,正在推高近期的折旧和开发成本。由于这一新产能在2026年第四季度之前预计不会对业绩做出实质性贡献,因此这在短期内对利润率构成直接逆风,令短期盈利能力承压。

- 估值严重承压:在人工智能乐观情绪的推动下,该股的滚动市盈率已攀升至54倍以上,相比其19.2倍的五年历史中位数溢价约185%。这种估值倍数扩张使其股价较其估算的内在价值存在严重溢价,一旦人工智能相关需求或市场情绪降温,该股极易面临估值收缩的风险。

- 地缘政治与供应链脆弱性:作为一家总部位于台湾的半导体封测厂商,该公司的运营连续性对海峡两岸地缘政治紧张局势高度敏感。持续的摩擦,加之美国科技贸易政策可能发生的转变,对其国际供应链构成了结构性风险。

推荐文章