Eaton Corporation PLC(ETN)股票6月18日盘中上涨3.34%:投资者必看的核心信息

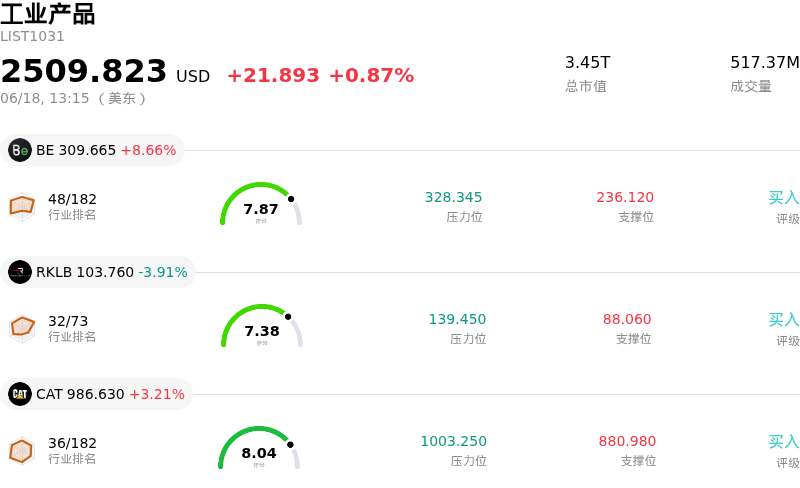

Eaton Corporation PLC (ETN) 盘中上涨3.34%, 所属行业工业产品上涨0.87% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Bloom Energy Corp (BE) 上涨 8.66%;Rocket Lab USA Inc (RKLB) 下跌 3.91%;Caterpillar Inc (CAT) 上涨 3.20%。

今日是什么导致了Eaton Corporation PLC(ETN)股价上涨?

伊顿公司(Eaton Corporation)股价的走高及盘中波动,反映出投资者对该公司战略性投资组合优化的强烈追捧。推动这一积极市场情绪的核心催化剂是,公司近期宣布达成协议,将通过反向莫里斯信托(Reverse Morris Trust)交易,把伊顿的动力集团(Mobility Group)分拆并与德纳公司(Dana Incorporated)合并。通过分拆这一历史增速和利润率较低的业务板块,伊顿正在迅速精简其业务运营。这一涉资数十亿美元的交易被机构投资者广泛视为伊顿长期增长战略中的重大里程碑,旨在释放巨大的股东价值。

分拆完成后,伊顿将转型为一家高度聚焦的企业,其业务几乎将完全集中于高增长、高利润率的电气和航空航天板块。这些核心业务直接受益于强劲的行业长期大趋势,尤其是AI驱动的数据中心的大规模建设、全球电气化以及电网现代化。分析师的模型预测表明,剥离动力业务将立即提升公司的合并营业利润率和整体有机增长率。此外,伊顿预计将从该笔交易中获得巨额现金收益,这将为其提供极大的财务灵活性,有助于公司进一步降低杠杆,或为后续有针对性的高利润率并购提供资金支持。

与这一结构性利好相得益彰的是伊顿异常强劲的基本面增长势头。华尔街分析师对该股维持了普遍看好的态度,多家机构纷纷上调了其目标价,并重申“增持”评级。这一乐观情绪得到了当前财年强劲的共识营收和每股收益预期的有力支持,凸显了该公司卓越的执行力和定价权。尽管该股盘中出现了明显波动(这可能反映了更广泛的宏观资金调仓以及短期获利回吐),但其潜在的买盘支撑依然坚挺,因为市场资金仍在持续流向支持全球能源转型的优质工业巨头。

Eaton Corporation PLC(ETN)技术分析

Eaton Corporation PLC (ETN) 技术面来看,MACD(12,26,9)数值1.134,处于买入状态,RSI数值53.881处于中性状态,Williams%R数值32.874处于买入状态,注意关注。

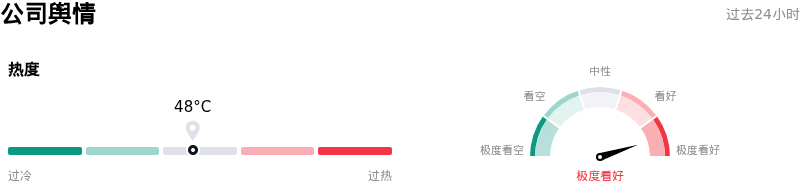

Eaton Corporation PLC(ETN)媒体舆情

Eaton Corporation PLC (ETN) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

Eaton Corporation PLC(ETN)基本面分析

Eaton Corporation PLC (ETN) 处于工业产品行业,最新年度营业收入$27.45B,处于行业4,净利润$4.09B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$449.68,最高价为$534.00,最低价为$322.34。

关于Eaton Corporation PLC(ETN)的更多详情

公司特定风险:

- Mobility业务分拆带来的运营与结构性摩擦:伊顿(Eaton)签署确定性协议,通过一项价值100亿美元的反向莫里斯信托(Reverse Morris Trust)交易将其Mobility集团分拆并与德纳公司(Dana Incorporated)合并,这带来了巨大的剥离与执行风险。随着公司试图聚焦核心业务,移交前汽车(Vehicle)和电子迁移(eMobility)部门将引入重大的短期结构复杂性,并带来暂时的盈利逆风。

- 产能扩张瓶颈与订单流失风险:尽管伊顿拥有高达196亿美元的庞大在手订单,但由于试图同时提高12家工厂的产能,公司正面临直接的运营摩擦。如果伊顿无法足够快地提升产能以满足激增的需求,可能会将关键项目和市场份额输给维谛技术(Vertiv)和施耐德电气(Schneider Electric)等主要竞争对手,特别是在其主要生产设施(如内布拉斯加州工厂)计划要到2027年才能投产的情况下。

- 高额整合与资本开支承诺导致的利润率承压:为支持创纪录规模的产能扩张而投入的巨额资本支出,结合近期对Ultra PCS和Boyd Thermal等重大收购项目进行中且高度复杂的整合,正给成本带来巨大的上行压力。分析师警告称,这些沉重的现金流出和投资周期将压缩短期的营业利润率和自由现金流。

- 估值严重脆弱与超大规模客户集中度风险:鉴于其远期市盈率(P/E)超过30倍,且部分折现现金流(DCF)模型显示该股被高估高达43%,伊顿的定价已“不容许任何闪失”(priced for perfection),运营容错空间极小。这种高企的估值使得该股极为脆弱,一旦对数据中心基础设施需求起决定性作用的少数高度集中的超大规模科技巨头(微软、亚马逊、谷歌和Meta)减少或推迟资本支出,该股便可能面临剧烈下跌的风险。

推荐文章