【IPO追蹤】業績炸裂!中期利潤最高預增2.1倍,長光辰芯(03277.HK)值得高看?

7月10日港股盤後,國產高性能CMOS圖像傳感器(CIS)提供商--長光辰芯(03277.HK)披露2026年中期業績預告,成績亮眼。

業績正式落地前,二級市場資金博弈情緒較為明顯。當日,該公司股價呈現寬幅震盪走勢,最終收報83.4港元,跌幅為6.82%,日內振幅達15.42%,成交額6319.7萬港元。

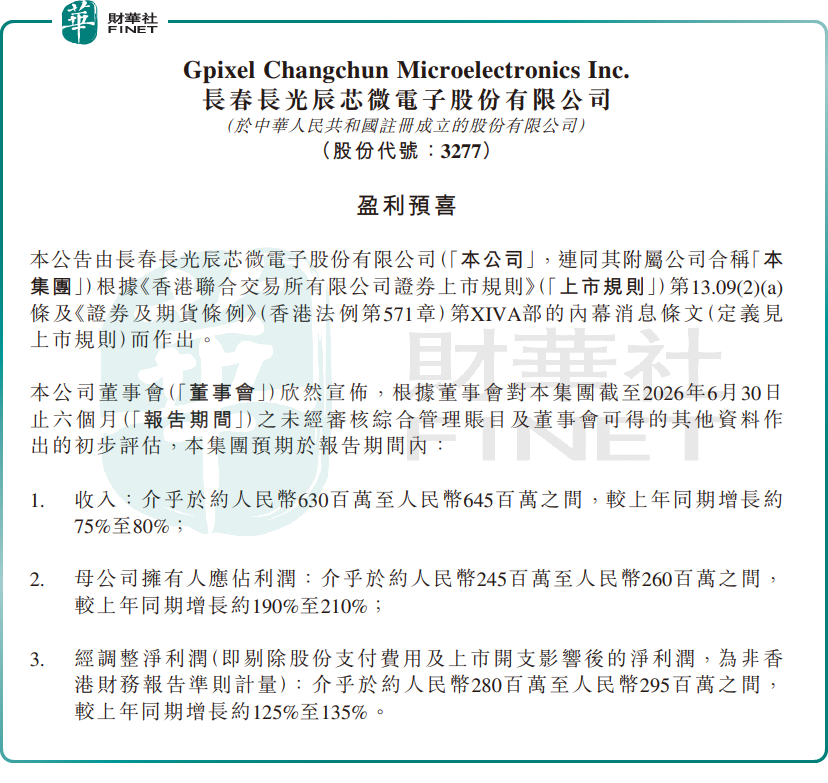

根據公告,長光辰芯上半年業績實現爆發式增長:預計營收6.3億-6.45億元,同比增長75%-80%;歸母淨利潤為2.45億-2.6億元,同比大增190%-210%;經調整淨利潤(剔除股份支付費用及上市開支)達2.8億-2.95億元,同比增長125%-135%。

作為國內稀缺的高端CIS廠商,長光辰芯專注於CMOS圖像傳感器研發,提供圖像傳感器及定制傳感器解決方案,廣泛應用於工業成像、科學成像、專業影像和醫療成像等先進技術領域。

對於業績的大增,長光辰芯稱,核心驅動力來自下游工業成像領域的強勁需求,特別是高端工業檢測、鋰電池檢測、印刷電路板檢測等細分賽道訂單持續放量,直接拉動營收與盈利同步提速。

國盛證券此前研報指出,展望後續,依託技術創新、國產替代、客戶需求拓展,長光辰芯有望在工業成像/專業影像CIS 等領域持續突破。1)半導體量檢測領域,長光辰芯一方面憑藉CMOSTDI 和SWIR 等技術的突破而實現產品性能提升,另一方面有望顯著受益於量檢測設備的國產替代過程中的配套導入。2)其他工業檢測領域,公司產品覆蓋光伏、新能源、顯示器、汽車等多元行業,有望受益於下游場景需求提升。3)專業影像領域,2026 年4 月公司與國際高端相機品牌徠卡開啟戰略合作,有望憑藉技術優勢與品牌背書逐步滲透全球高端相機市場,打破國外廠商壟斷。

整體來看,上半年業績高增,進一步驗證了長光辰芯在高端工業CIS賽道的成長邏輯。長遠來看,技術創新、國產替代、客戶拓展三重驅動下,公司成長空間廣闊。

不過也需注意,高端CIS研發投入大、客戶驗證周期長,下游行業需求波動與技術迭代均可能影響長光辰芯的業績節奏,後續需持續跟蹤新場景拓展與客戶落地進度。

推薦文章