【IPO前哨】4.6億BD收入難掩壓力!岸邁生物三闖港股,哪些難題待解

今年,又有多家生物科技企業登陸港股市場,包括真健康醫療-B(02697.HK)、禮邦醫藥-B(09637.HK)、麥科醫藥-B(02335.HK)等。

而在另一邊,還有更多生物科技企業向港交所發起了衝擊。其中,岸邁生物科技有限公司(以下簡稱「岸邁生物」)向港交所主板遞交了上市申請,由中信證券、招銀國際擔任聯席保薦人。

值得一提的是,這已是岸邁生物第三次衝刺港交所。公司曾先後於2025年6月和12月遞表,前兩次申請均因6個月的有效期屆滿而自動失效。

創始人經驗豐富,岸邁獲多家機構投資

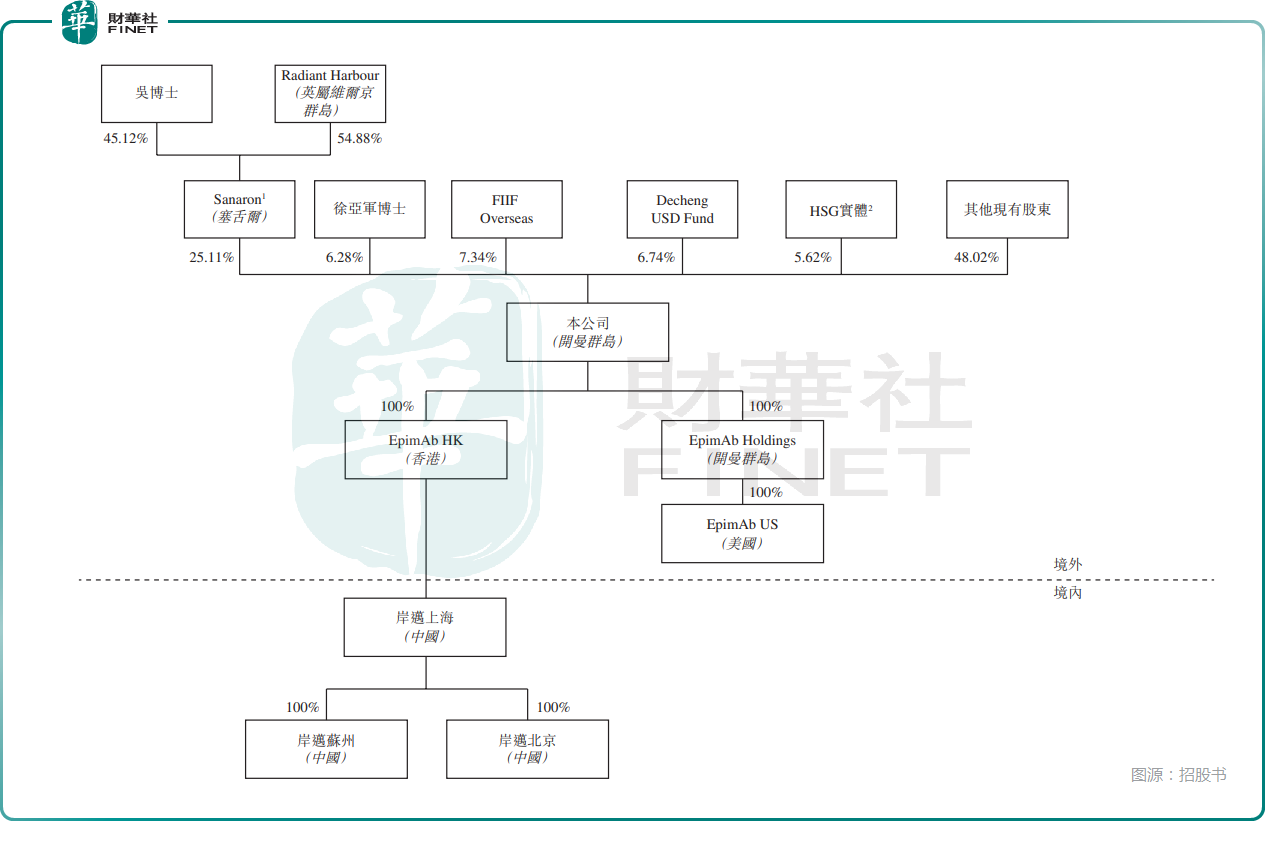

岸邁生物的創始人吳辰冰博士具有深厚的學術以及產業背景。根據資料,吳辰冰先後在華東理工大學、南達科塔州立大學、佐治亞大學求學,隨後又在哈佛醫學院完成博士後研究,深耕分子免疫領域並取得重要科研成果;之後進入雅培任職多年,主導研發出DVD-Ig雙抗創新技術;2010年回國,先後任職於睿智化學、中信國健(現三生國健)。

2015年吳辰冰註冊創辦岸邁生物,2016年全面掌舵公司,自主打造FIT-Ig、MAT-Fab、T-FIT、Pro-TCE四大原創雙抗技術平台。

在發展歷程中,岸邁生物也獲得了多家知名機構的投資,包括國投創新、弘毅、招銀國際、韓國未來資產等。而從股權結構來看,遞表前,創始人吳辰冰及其家族通過Sanaron持有公司25.11%的股份,為單一最大股東。

管線框架已搭起,看點仍在EMB-01與兩項關鍵產品

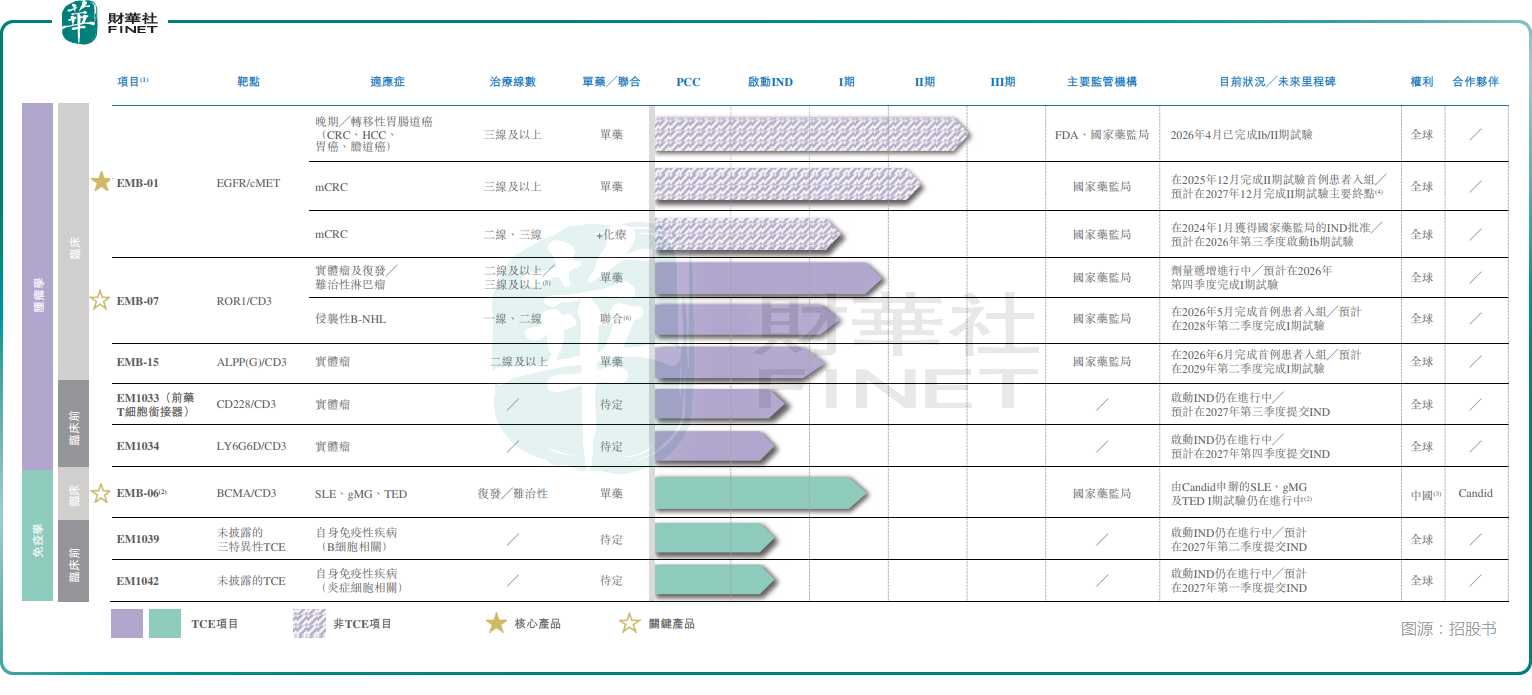

招股書顯示,岸邁生物是一家處於臨床階段的生物科技公司,聚焦癌症和自身免疫性疾病的雙特異性抗體療法。公司目前已搭建8項內部發現的抗體資產管線,其中4項處於臨床階段,包括核心產品EMB-01、關鍵產品EMB-06、EMB-07,以及EMB-15,另有4項臨床前資產。

單就項目數量而言,岸邁生物的管線並不算窄,但港股投資者通常不會僅按「項目多寡」定價,而會更關注核心資產的臨床位置、對外合作質量,以及研發推進對現金流的消耗速度。

岸邁生物當前的核心敘事,首先落在核心產品EMB-01。招股書顯示,EMB-01為一款EGFR/cMET四價雙特異性抗體,主要針對轉移性結直腸癌等胃腸道癌症。該產品已在2023年7月完成用於晚期/轉移性實體瘤的首次人體I/II期試驗,2025年3月提交三線轉移性結直腸癌II期試驗IND申請,並於同年5月獲批,2025年12月已有首位受試者入組,預計主要試驗將於2027年12月完成。

除EMB-01外,EMB-06與EMB-07也構成了岸邁生物區別於部分單一資產18A公司的地方。EMB-06靶向BCMA/CD3,覆蓋復發/難治性多發性骨髓瘤及自身免疫性疾病;EMB-07則靶向ROR1/CD3,用於淋巴瘤及實體瘤。招股書披露,截至2026年6月15日,EMB-07仍是中國唯一一款處於臨床階段、用於治療淋巴瘤的ROR1/CD3雙特異性抗體候選藥物。

總的來看,岸邁生物在管線層面有買點,但項目所處階段仍偏早,距離真正形成註冊申報、商業化轉化或更高確定性的臨床價值驗證,仍有不短距離。

值得注意的是,EMB-06的推進路徑並不完全由岸邁生物單方面主導。招股書披露,岸邁生物雖保留大中華區(中國內地及中國港澳台)獨家開發、商業化權利,但大中華區以外全球權益已授予Candid,海外管線規劃、適應症優先級由合作方主導。

另外,岸邁生物已與Candid建立合作,並同意逐步結束其正在進行的EMB-06腫瘤適應症多中心I/II期臨床試驗,以避免影響合作方在自身免疫領域的開發與監管申報。

這意味著,岸邁生物通過BD合作換取了部分現金流與全球開發資源,但也在一定程度上讓部分管線節奏與合作方推進形成聯動。對港股市場而言,這既可能被理解為外部驗證,也可能被視為公司對單一資產自主推進空間的讓渡,後續如何平衡授權合作與自有權益,將是重要觀察點。

收入一度放大,但本質仍是授權交易驅動

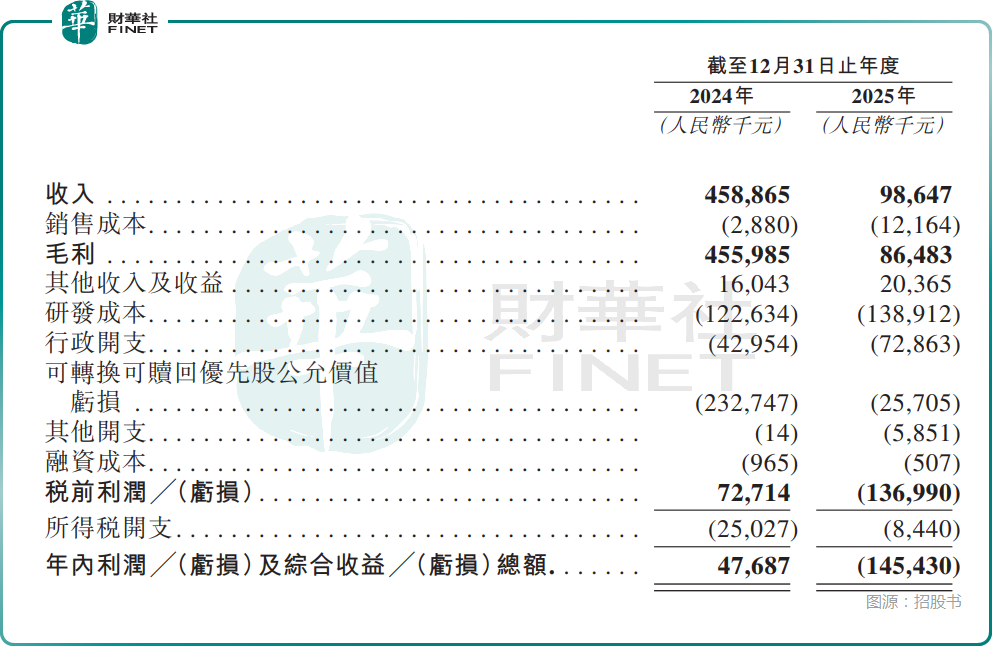

從業績層面來看,2024年,岸邁生物的收入為4.59億元(人民幣,下同),毛利為4.56億元,年內利潤為0.48億元;到2025年,收入降至0.99億元,毛利降至0.86億元,年內則轉為虧損1.45億元。

作為一家還沒有商業化上市產品的創新藥企,岸邁生物的收入主要來自對外授權及合作協議項下的預付款、里程碑付款和研究服務收入。其中,2024年收入高度依賴EMB-06許可及合作協議以及Candid協議項下預付款;2025年收入則主要來自Juri預付款、Almirall預付款及里程碑付款,以及Candid研究服務收入。

也就是說,公司現階段具備一定BD變現能力,這對18A公司當然是加分項,因為它說明公司並非完全依賴外部股權融資「輸血」;但從財務質量角度看,這種收入確認節奏往往與簽約、里程碑達成和合作安排緊密相關,可重複性與可預測性仍弱於成熟藥企的商業化銷售收入。

現金仍在消耗,18A公司常見的資金約束並未消失

另外,即便岸邁生物通過合作獲得過體量不小的收入,但18A生物科技公司面臨的現金壓力並沒有因此消失。招股書顯示,岸邁生物2024年研發開支為1.23億元,2025年進一步增至1.39億元;行政開支也由0.43億元升至0.73億元。同期經營活動現金流淨額由2024年的0.54億元轉為2025年的-0.95億元,反映出隨著管線推進、管理費用擴張及相關開支增加,公司經營端對現金的消耗重新上升。

截至2025年末,公司現金及現金等價物為2.90億元,較2024年末的3.86億元有所下降;截至2026年4月30日,這一數字進一步降至2.31億元。

更現實的問題在於,岸邁生物目前擁有多項臨床與臨床前項目同步推進,EMB-01、EMB-07、EMB-15後續都需要持續投入,而EMB-06的開發安排又與合作方進度存在關聯。

可見,岸邁生物對於資金具有較高需求,此次公司募資用途亦主要投向四個方向:為EMB-01臨床試驗提供資金、為主要產品臨床試驗提供資金、推進其他管線並擴展現有項目,以及補充營運資金和一般公司用途。

結語

從投資者視角來看,岸邁生物並不缺少可以講述的元素:雙特異性抗體、腫瘤與自身免疫雙賽道、核心產品進入更關鍵臨床階段、外部BD合作已帶來實際收入,這些都具備一定吸引力。尤其在港股創新藥板塊經歷一輪估值修復後,市場對「有管線、有BD、有現金回籠能力」的標的,通常會比對完全沒有交易記錄的早期項目更有耐心。

但另一面也必須看到,港股對18A公司的審美已經明顯比早年更務實。岸邁生物當前最需要回答的,不是「賽道是否夠大」,而是幾項更具體的問題:其一,EMB-01能否在後續II期推進中繼續給出足夠有說服力的數據;其二,EMB-06、EMB-07和EMB-15能否在合作、自研與臨床推進之間形成更清晰的兌現路徑;其三,BD交易帶來的階段性收入,能否在未來繼續接續,而不是在一兩筆合作後重新回到單純依靠融資輸血的狀態;其四,現金消耗是否會隨著多項目並進而繼續抬升。

而上述臨床與財務層面的核心不確定性,將直接決定岸邁生物的長期發展空間與估值中樞。

推薦文章