【IPO追蹤】AI風口正盛!大族數控(03200.HK)預期中期淨利增長超241%

7月9日,在A、H兩地上市的PCB設備龍頭大族數控(301200.SZ)(03200.HK)發布2026年半年度業績預告,營收、利潤同步大幅增長,下游AI算力PCB擴產紅利充分兌現。

消息刺激之下,於7月10日,其A股一度高開上漲近12%,此後出現回落,截至發稿時間現漲0.69%,H股同樣在大幅上衝後遭遇顯著回落,現漲0.55%。

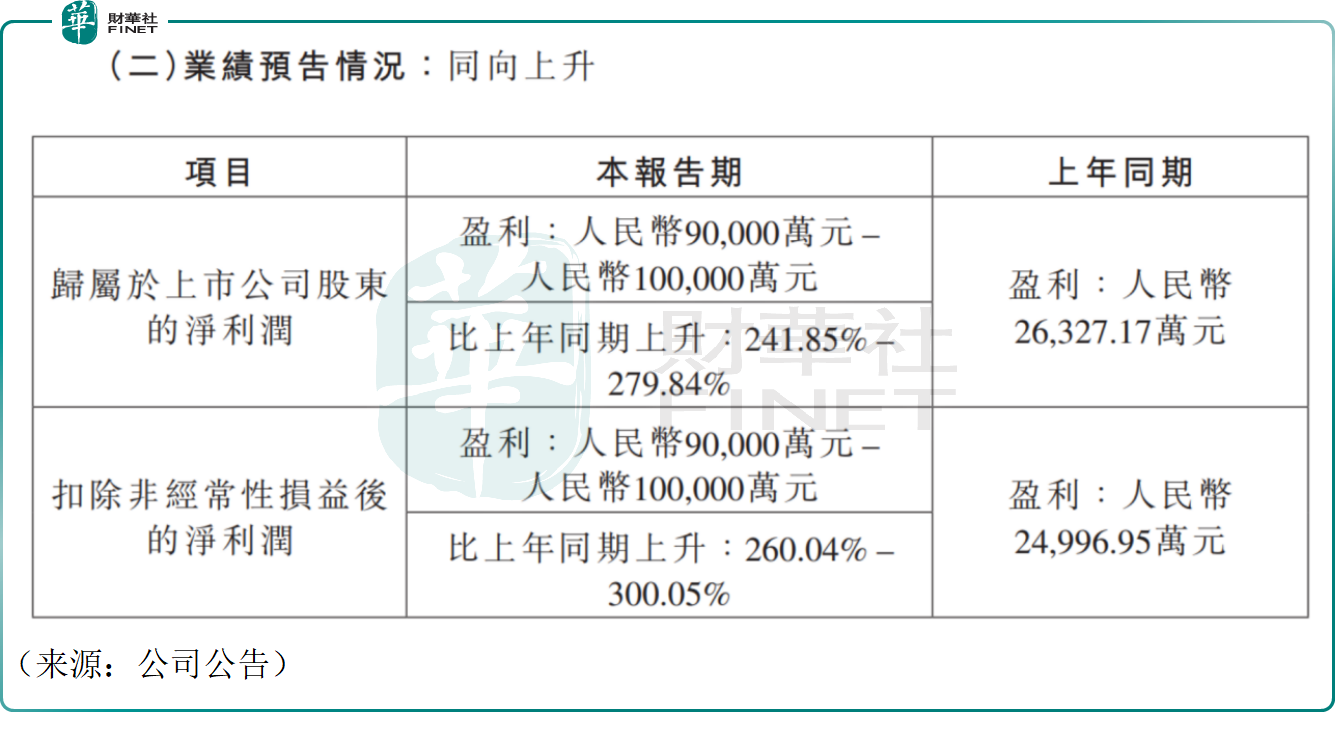

根據公司港股公告披露,公司預計2026上半年歸母淨利潤區間9億元-10億元(人民幣,下同),同比增幅為241.85%至279.84%;扣非淨利潤同樣落在9億至10億元區間,同比提升260.04%至300.05%,盈利彈性突出。營收端亦亮眼,上半年營業收入同比增長100%以上,營收與利潤實現同步高增。

拆分二季度單季業績來看,盈利爆發力進一步凸顯。按預告中值測算,二季度歸母淨利潤約6.3億元,同比大增約328%、環比上漲約94%,扣非淨利潤同比、環比亦大增,機構測算二季度淨利率有望創下公司歷史單季新高,行業高景氣持續加速落地。

業績爆發核心受益AI基礎設施建設浪潮。當前AI服務器、高速網絡交換機大規模落地,直接帶動高端PCB需求擴容,大族數控AI相關PCB解決方案營收占比大幅抬升,相關高附加值產品產銷兩旺,高精度背鑽設備、高階HDI及mSAP工藝鑽孔機出貨放量,產品結構持續優化,拉高整體盈利水平。

招商證券發布最新研報點評,認為大族數控二季度業績再度超出市場預期,是當前PCB設備環節業績兌現能力最強企業之一。該行指出,公司機械CCD鑽機、超快激光鑽形成雙卡位核心優勢,機械鑽機受益高層板升級,CCD機型單價、毛利率同步上行;公司超快激光設備迎來量產大年,1.6T光模塊帶動mSAP載板產能緊缺,設備訂單持續爆發,整體來看,公司成長空間廣闊,平台化布局逐步成型。

行業層面,鑽孔屬於PCB擴產核心剛需工序,當前高端板廠設備交期持續緊張,下游擴產周期尚處前半段,行業需求具備持續性。招商證券維持樂觀判斷,認為公司依託設備技術壁壘,業績有望持續超預期兌現。

不過,有市場人士提示潛在風險:下游PCB資本開支節奏存在波動,若AI需求擴張不及預期,或將影響上遊設備訂單交付;同時大族數控短期漲幅較大,存在一定的獲利回吐壓力。

結語--

整體來看,大族數控的半年報預告印證AI算力帶動PCB設備上行周期,短期業績催化提振市場情緒,中長期行情取決於下游算力硬件擴產持續性與高端設備訂單落地進度,投資者需兼顧賽道景氣度與估值波動風險。

推薦文章