四方精創(300468.SZ)再闖港股:收入承壓利潤改善,項目製波動仍是考題

2026年7月5日,深圳四方精創資訊股份有限公司(下稱「四方精創」)二次向港交所遞交上市申請,擬登陸主板。這家已在深交所創業板上市的金融科技服務商,曾於去年12月24日首次向港交所遞交了上市申請,但因未能在6個月內完成IPO流程,招股書自動失效。

四方精創(300468.SZ)公司具備「A+H雙融資平台」「跨境金融科技」「服務銀行數字化轉型」「AI」等多重熱門標籤;但從最新的申請版本披露的信息看,市場更需要辨析的核心並非概念本身,而是其在收入承壓背景下的盈利改善是否具備持續性,以及高客戶集中度、項目製波動和治理集中等問題能否被有效消化。

四方精創:業務重心仍在銀行與金融基建技術服務

創始人兼董事長週誌群於2003年成立四方精創,從事軟件服務,並於2012年改制為股份有限公司,2015年5月27日在深圳證券交易所創業板上市。

公司此次遞表港交所,本質上是一次A股上市公司尋求H股平台延伸的動作。與部分仍處培育期的金融科技企業不同,四方精創並非以單一產品或單一場景切入市場,而是較早圍繞銀行科技服務展開業務,隨後逐步把服務範圍擴展至金融基建及金融科技創新服務、諮詢服務與系統集成服務,形成面向銀行、監管機構和金融基礎設施運營商的綜合服務框架。

在招股書中,四方精創表示,公司目前創新由兩大專有技術平臺驅動。一是,合規Web3代幣化平台FINNOSafe及確保數據主權的企業級生成式AI平台FINNOSmart。基於這兩大創新技術平台,公司在金融科技領域取得不錯成績。

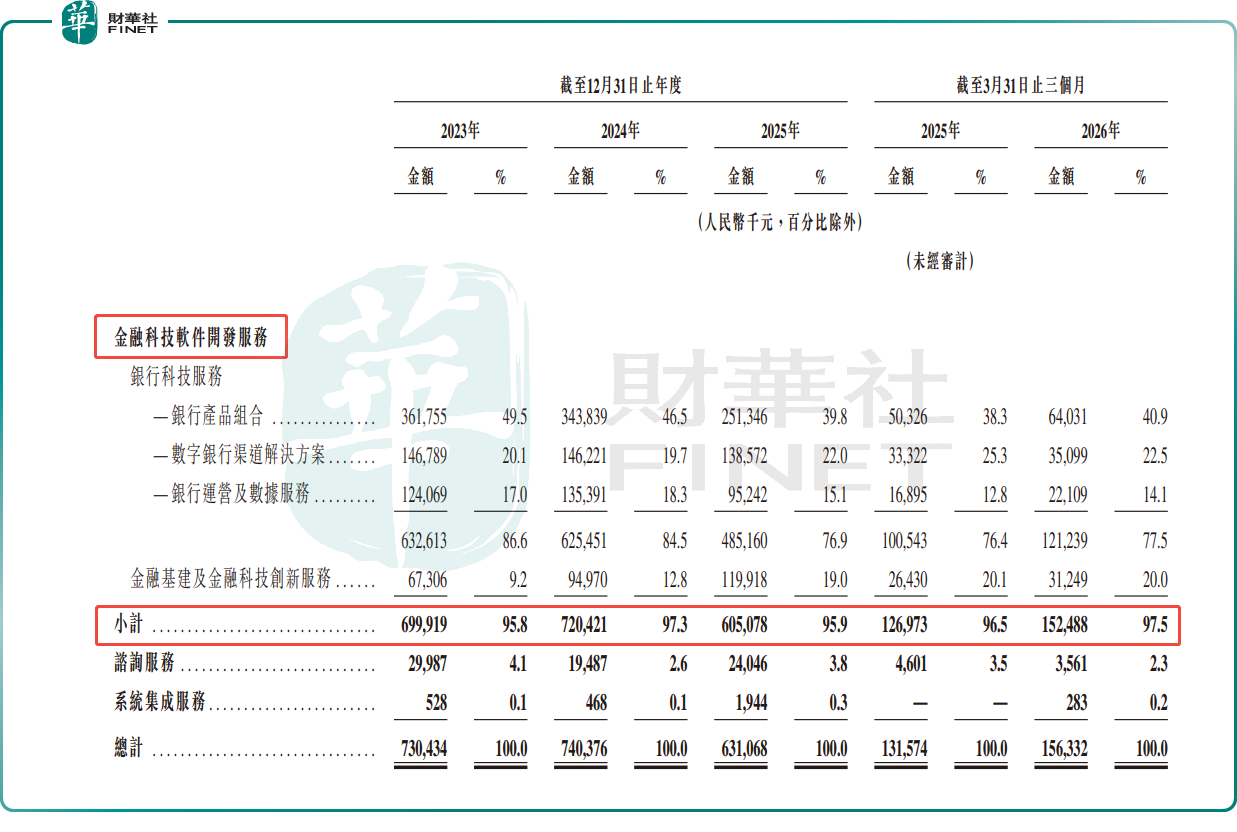

從業務拆分看,公司的97%的收入主要來自金融科技軟件開發服務,該板塊細分為銀行科技服務及金融基建及金融科技創新服務。其中,銀行科技服務又細分為銀行產品組合、數字銀行渠道解決方案和銀行運營及數據服務三類。

2023年至2025年,銀行科技服務板塊收入分別為6.33億元、6.25億元和4.85億元,2025年佔總收入比重約76.9%,仍是絕對基本盤。與此同時,金融基建及金融科技創新服務收入由2023年的0.67億元增至2025年的1.20億元,占比由9.2%升至19.0%,顯示公司正試圖把更多資源投向支付、清算結算現代化、數字金融系統等相對高附加值方向。相比之下,諮詢服務和系統集成服務收入體量較小,對整體收入貢獻有限,更像是業務協同與客戶關係延伸的補充。

就現階段而言,四方精創的投資敘事更接近一家具有跨境交付經驗的銀行IT與金融基建服務商,而不是依靠單一技術突破迅速放量的新興平台型公司。對港股市場來說,這意味著其後續關注點不會僅停留在「金融科技」標籤,而會落在業務結構優化是否真的帶來更穩定的增長質量。

收入規模出現回落,盈利略有改善

從財務表現看,四方精創近年的關鍵變化並不是收入持續擴張,而是收入回落與利潤率抬升並存。

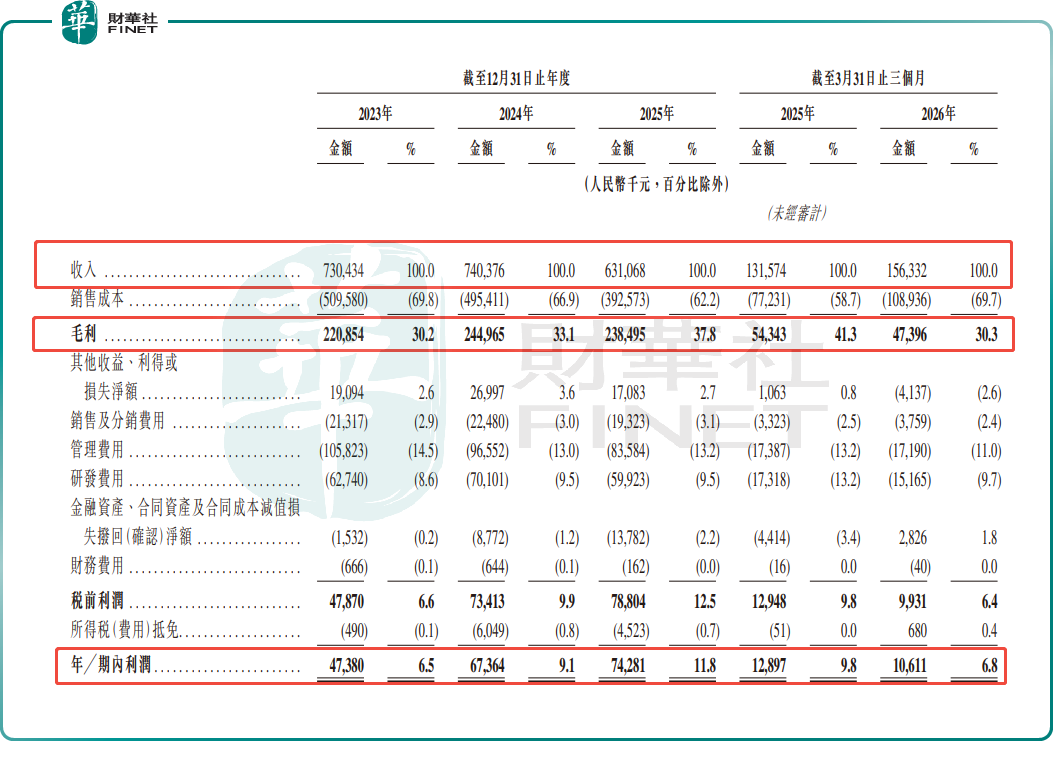

2023年至2025年,公司收入分別為7.30億元、7.40億元和6.31億元;同期毛利分別為2.21億元、2.45億元和2.39億元,毛利率分別為30.2%、33.1%和37.8%;年內利潤分別為0.47億元、0.67億元和0.74億元。

若看最新一期,截至2026年3月31日止三個月,公司收入由上年同期的1.32億元增至1.56億元,同比增長18.8%,但毛利率由41.3%回落至30.3%,期內利潤則由0.13億元降至0.11億元。

換言之,公司近兩年的經營走勢並非線性改善,而是呈現出「主動收縮部分低利潤業務、換取利潤率改善,但短期又受項目收尾影響出現波動」的特徵。

公司在申請版本中解釋稱,2025年收入下降,主要因為其策略性減少中國內地利潤率較低的銀行產品項目參與程度,轉而優先發展核心及較高利潤率業務,並繼續擴大海外市場布局。若從結果看,這一調整確實推動了毛利率走高,也令金融基建及金融科技創新服務的重要性上升。

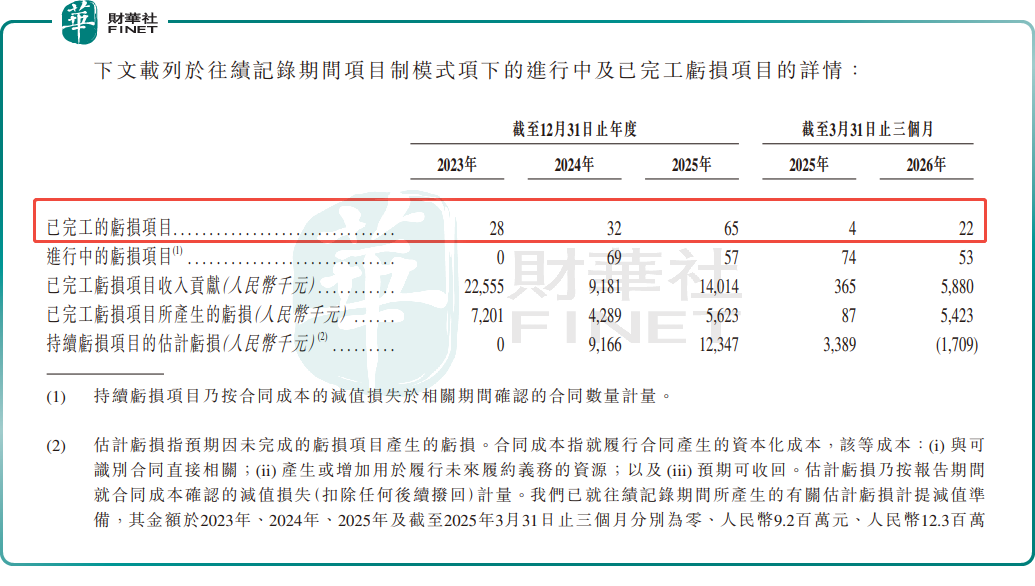

但需要指出的是,利潤率改善並不意味著經營質量已完全穩固。2026年一季度毛利率明顯回落,主要因若干中國內地虧損項目在期內完工,累計履約成本隨交付一並確認。2026年前三月,四方精創已完工的虧損項目達22個,同比增長4.5倍。這說明歷史低利潤訂單的尾部影響並未完全消退,利潤端仍受確認節奏擾動。

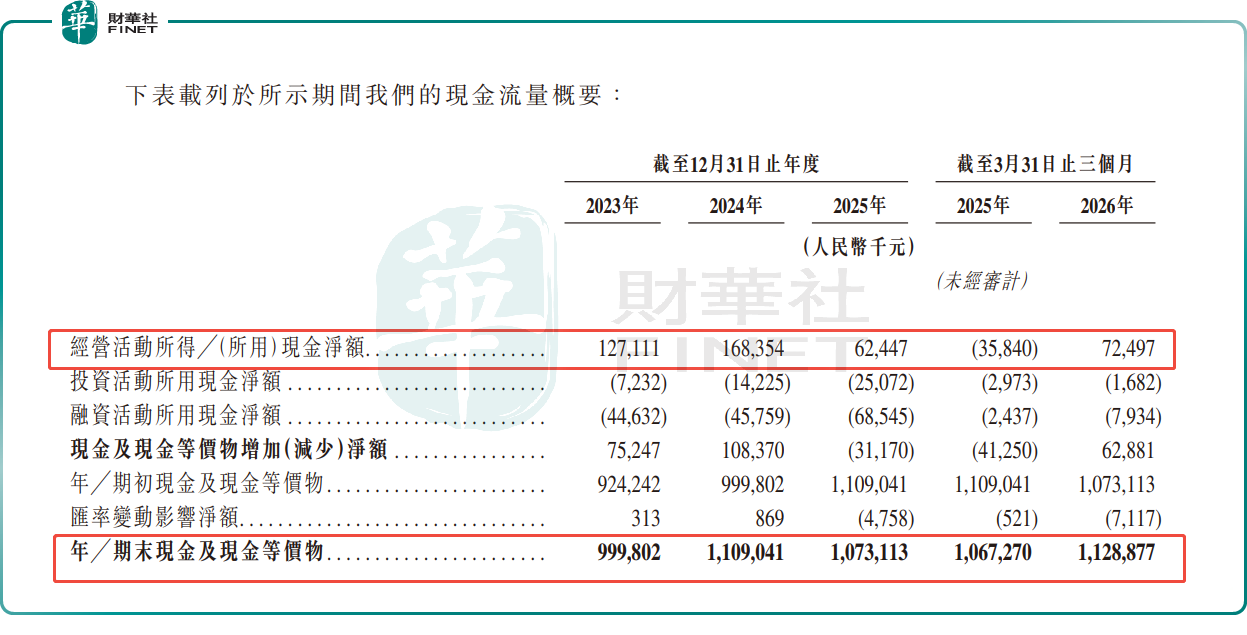

現金層面,公司年度經營活動現金流淨額保持穩定淨流入,現金管控能力不錯。這也讓公司賬上資金相對充裕,這與部分仍處高投入階段的未盈利金融科技企業有明顯不同。截至2023年末、2024年末、2025年末及2026年前三月末的現金及現金等價物分別為9.99億元、11.1億元、10.7億元及11.29億元。

但資金儲備較高,不代表收入質量和盈利穩定性可以被忽視。公司壓縮低利潤項目之後,是否能以更高質量訂單填補收入缺口;海外擴張是否能轉化為可持續的業務貢獻;以及收入恢復與毛利率改善能否在未來幾個報告期同步實現,而不是長期只能二選一。

在現金相對充裕情況之下,四方精創赴港打通「A+H」雙融資平台用於提升研發能力、提升交付能力以支持地域擴張和客戶增長、增強國內及全球市場銷售能力、進行潛在投資及收購,以及補充營運資金和一般企業用途。

港股視角下,更值得觀察的是出海兌現能力與增長質量驗證

如果從港股市場框架審視,四方精創的價值不在於講出一個全新的金融科技故事,而在於證明其現有業務模式在更廣區域內仍具擴展空間。公司一方面擁有A股上市背景、銀行IT服務經驗和相對穩健的現金儲備,另一方面又把香港及東南亞作為海外布局重點,這使其比純內地項目型服務商多了一層跨境敘事。

問題在於,港股市場對這類公司的關注通常更重基本面驗證,而非只看概念。公司若想提升市場認可度,至少需要回應三個問題:

一、壓縮低利潤率內地項目後,收入端何時能重回更穩健的增長軌道;

二、香港及東南亞業務擴張能否帶來更分散的客戶結構,而非只是把客戶集中風險從內地延伸到海外;

三、在「AI+Web3」雙引擎卡位跨境數字金融基建賽道中,四方精創如何讓業務增長質量保持穩增。

推薦文章