【IPO前哨】龍迅股份(688486.SH):視頻橋接芯片龍頭為何要再融資?

去年12月首次衝刺港股市場失效後,於6月30日,龍迅股份(688486.SH)在港交所更新了招股書,獨家保薦人為中信建投國際。

這是一家已於2023年2月在上交所科創板上市的A股芯片設計公司,如今尋求赴港發行H股,核心意圖並不只是補充融資渠道,更在於借助香港市場進一步連接國際資本、海外客戶與潛在產業併購資源。

從業務結構看,龍迅股份是一家fabless高速混合信號芯片設計公司,產品覆蓋智能視頻芯片與互連芯片兩大分部,主要應用於智能視覺終端、智能車載、AR/VR,以及AI與高性能計算等場景。公司在招股書中將三項底層能力歸納為高帶寬serDes、高速接口協議處理與數據加密、高清音視頻處理與顯示驅動技術。

若按港股投資者更熟悉的框架理解,這家公司並非傳統意義上的通用計算芯片或模擬芯片公司,而是處於「高速傳輸+視頻處理+場景化連接」交叉地帶,產品定義和下游落地更偏細分,但也因此具備一定差異化。

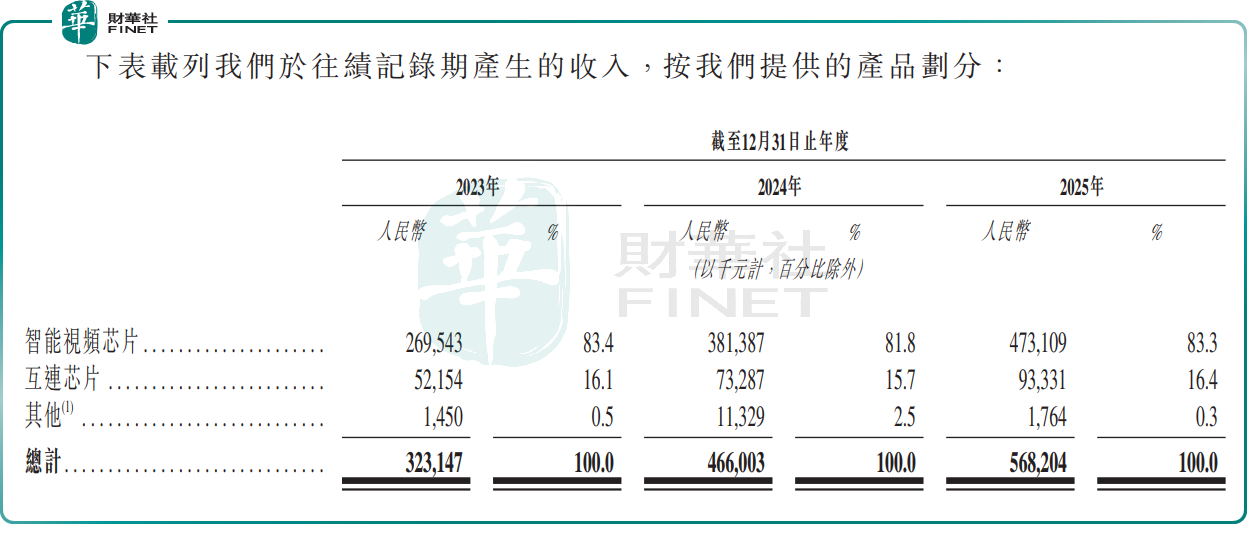

視頻橋接撐起八成收入,互連芯片尚未放量

龍迅股份成立於2006年,董事長、總經理陳峰為公司創始核心人物。招股書顯示,陳峰在集成電路設計行業擁有約30年經驗,曾在英特爾(INTC.US)擔任資深設計工程師及高級主管工程師;執行董事兼副總經理蘇進則長期負責整體技術開發,自2007年起即在公司內部歷任研發相關崗位。管理層履歷說明,公司並非新近成立、依賴單一概念講故事的項目,而是具備較長技術積累的老牌芯片設計企業。

從業務收入構成看,公司目前仍以智能視頻芯片為絕對主軸。2025年,智能視頻芯片收入為4.73億元(單位:人民幣,下同),占總收入比重為83.3%;互連芯片收入為0.93億元,占比為16.4%,公司現階段並不是「雙輪驅動」格局,而是視頻相關業務負責基本盤,互連芯片承擔新增量預期。

若進一步拆解下游應用,2025年公司來自智能視覺終端的收入占總收入76.1%,仍是最重要的收入來源;智能車載占15.7%,AR/VR占6.4%,AI與高性能計算僅占1.8%。表明公司確實已經把產品觸角伸向多個熱門場景,但真正構成財務支撐的仍是傳統強項,而不是市場高關注度的AI鏈條。

行業地位方面,招股書援引弗若斯特沙利文資料稱,按2025年收入計,公司在視頻橋接芯片市場為中國內地排名第一的fabless設計公司,市場份額為4.1%。一方面,它說明公司在細分賽道內已具備可驗證的市場位置;另一方面,也說明其領先更多發生在細分領域而非更大口徑的半導體市場。

毛利率超50%的「優等生」,為何仍難高枕無憂?

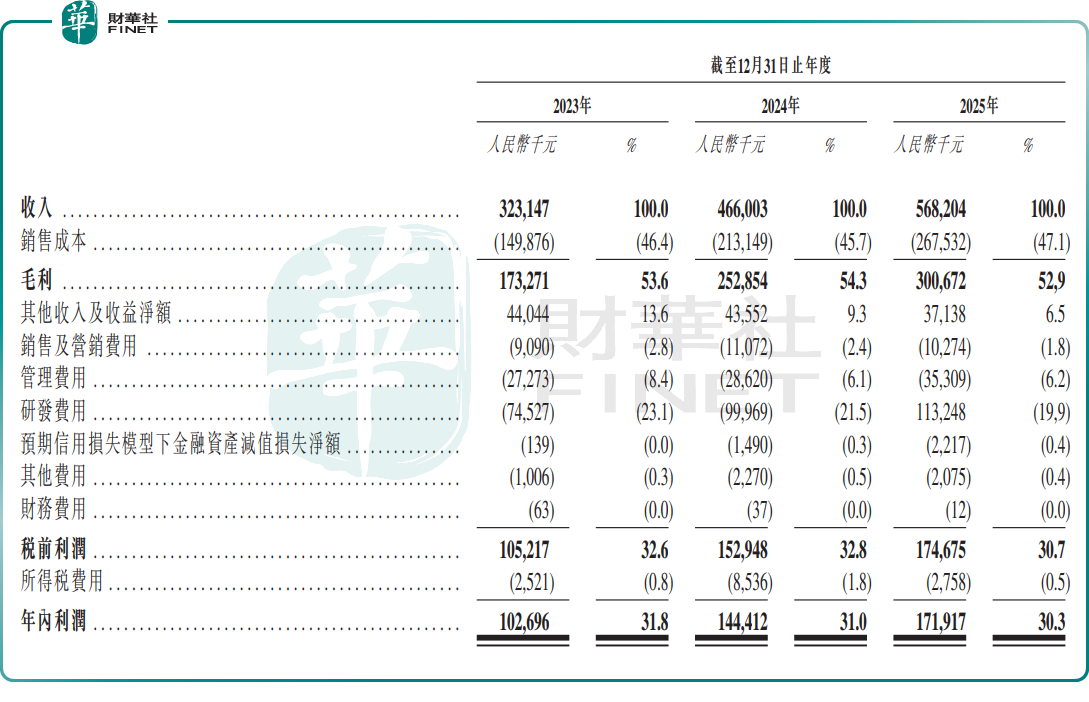

財務層面,龍迅股份近三年表現較為穩健。2023年至2025年,公司收入分別為3.23億元、4.66億元和5.68億元;年內利潤分別為1.03億元、1.44億元和1.72億元。對應毛利率分別為53.6%、54.3%和52.9%,淨利率分別為31.8%、31.0%和30.3%。在當前半導體行業普遍承受價格競爭、產品迭代及庫存管理壓力的背景下,龍迅股份仍維持超過50%的毛利率和30%左右的淨利率,盈利能力在A/H兩地芯片設計企業中並不算弱。

不過,盈利能力穩定,並不等於經營壓力不存在。

首先,研發投入仍屬高位。2025年,公司研發費用為1.13億元,占收入比重為19.9%。

其次,公司收入對經銷體系依賴很高。2025年,經銷收入占比為98.8%,直銷占比始終僅在1%左右。對於芯片公司而言,經銷為主並非不能成立,但其影響在於,公司與終端需求之間隔著分銷環節,庫存變化、備貨節奏、終端應用切換等因素,都可能被放大並延後反映到報表之中。

與此同時,2025年前五大客戶收入占比為52.3%,最大客戶收入占比則為17.2%,客戶集中度並不低。

再看供應鏈,公司fabless模式決定其對晶圓代工及封測夥伴高度依賴。2025年,前五大供應商採購占比為90.6%,其中最大供應商採購占比為39.0%。這意味著,公司若遇到上游產能收緊、價格波動、地緣政策變化或特定供應商交付受擾,經營韌性將面臨考驗。

現金流方面,公司近三年經營活動所得現金流淨額分別為1.03億元、1.17億元和1.12億元,與利潤規模大體匹配,說明當前利潤並非純粹停留在賬面層面。到2025年末,公司現金及現金等價物為4.57億元。這一財務基礎,使其赴港再融資更多體現為「擴張型融資」而非「紓困型融資」。

但需要看到,公司過去三年分別派付股利0.21億元、0.97億元和0.71億元,股東回報力度並不低。

融資不是「補血」而是「擴疆」

根據招股書,龍迅股份此次赴港募資淨額擬主要投向五個方向:一是提升研發與創新能力;二是進一步豐富產品矩陣並拓展下游應用場景;三是拓展海外業務網絡、提升國際市場地位;四是在全球半導體產業中進行戰略投資及併購;五是補充營運資金及一般企業用途。

整體看,募資用途與公司現階段處於「從單一細分強項走向更寬產品平台」的發展階段較為匹配,也符合A股芯片公司赴港再融資常見的國際化與平台化訴求。

從港股視角看,這類A+H芯片公司有兩層市場含義。其一,港股科技板塊近年雖然經歷估值體系重估,但具備真實盈利、已有A股經營記錄、且業務與AI基礎設施或高端製造升級存在連接點的企業,仍更容易獲得機構投資者做基本面跟蹤。其二,龍迅股份本身並非算力主芯片公司,其港股敘事若想成立,關鍵不在於簡單貼靠AI標籤,而在於高速互連、Retimer、Switch等新產品後續能否形成更高佔比收入,以及海外客戶拓展是否能轉換為新的出貨增量。

需要指出的是,港股投資者通常不會只因為「科創板公司來港上市」就給予額外溢價,更看重的是新增融資是否真能帶來業務外延、國際客戶突破及產品結構升級。就龍迅股份而言,至少有三點需要持續觀察:第一,AI與高性能計算相關產品目前收入占比仍低,後續商業化進度是否能兌現;第二,經銷主導的銷售模式下,真實終端需求與渠道庫存變化是否會帶來波動;第三,供應鏈集中與原材料、封測成本波動,會否侵蝕其原本較高的毛利水平。

整體而言,龍迅股份遞表港交所,呈現的是一家已有A股上市基礎、盈利能力較強、細分賽道地位較清晰的芯片設計企業,試圖借助香港資本市場完成融資平台國際化與業務版圖外延擴張。短期看,其基本面驗證度高於不少純概念型半導體公司;但中期看,港股市場真正會給出怎樣的反饋,仍取決於其第二增長曲線能否從招股書中的戰略描述,轉化為持續可見的收入與訂單表現。

推薦文章