【IPO前哨】嘉軒智能:永磁電驅賽道跑出細分龍頭,現金流壓力仍待化解

2026年6月30日,江蘇嘉軒智能工業科技股份有限公司(下稱「嘉軒智能」)向港交所遞交上市申請,擬登陸主板。

就招股書披露的信息看,這家深耕工業永磁電驅領域近二十年的企業,已在永磁直驅滾筒、工業永磁電驅解決方案等細分賽道建立起較強的先發優勢。

根據弗若斯特沙利文資料,按2025年收入計,公司在中國工業永磁電驅解決方案市場排名第一,市場份額為12.5%;在全球工業永磁直驅滾筒市場排名第一,市場份額為80.3%;在中國工業永磁直驅滾筒市場同樣排名第一,市場份額為81.7%。

對港股市場而言,嘉軒智能的看點並不只在「排名第一」。更值得關注的是,公司所處的工業節能與高效電驅賽道兼具政策驅動、設備更新和新能源場景延展三重邏輯,具備一定稀缺性;但與此同時,公司仍處於產能擴張和業務外延階段,經營現金流連續三年為負、應收與存貨占用較高、擴產後的利潤兌現節奏如何,決定了這類製造業成長標的能否獲得市場更持續的基本面驗證。

嘉軒智能:做工業永磁電驅的「平台型選手」

嘉軒智能前身為常州嘉軒數控設備有限公司,成立於2005年6月,2017年6月改制為股份有限公司。公司目前的核心管理層中,付傑女士任董事長、執行董事兼總經理,張春暉先生任執行董事兼副總經理,負責技術研發,王勇先生任副董事長、執行董事兼副總經理,負責營銷及業務拓展。

股權結構方面,截至最後實際可行日期,付傑、張春暉、王勇、徐金秀及三家員工持股平台為一致行動人,共同控制約38.32%的投票權,控制權相對穩定。

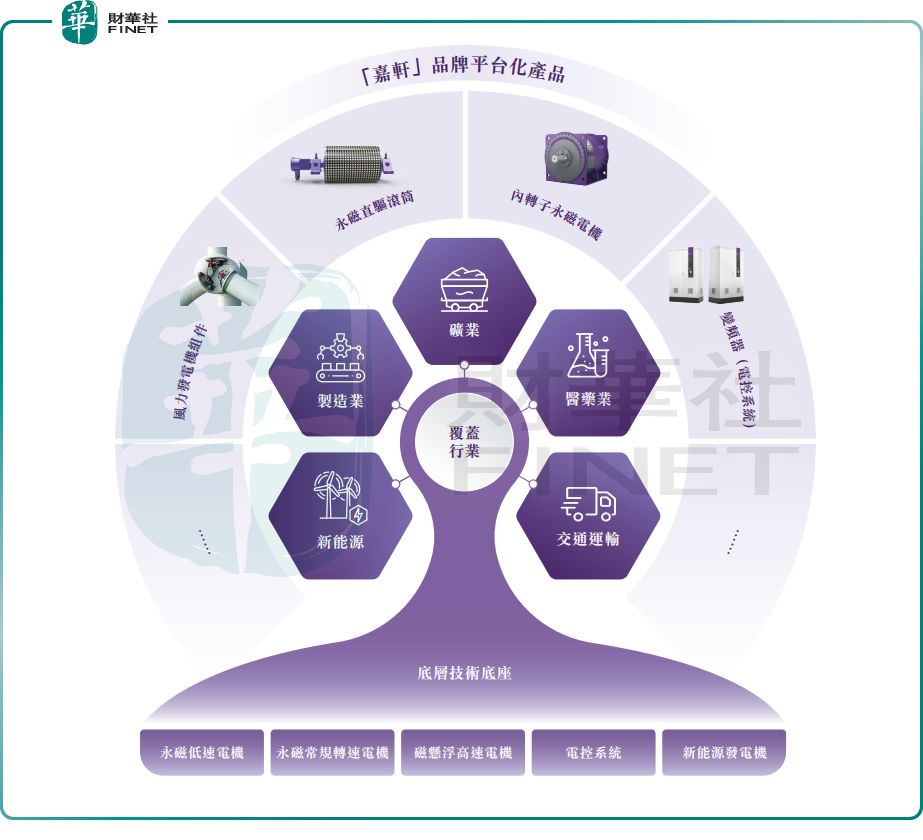

從業務結構看,公司核心產品包括永磁直驅滾筒、內轉子永磁電機、變頻器及風力發電機組件。其起家產品永磁直驅滾筒,主要面向礦山等高負荷、長距離輸送場景,邏輯是以單體永磁直驅產品替代傳統「異步電機+聯軸器+減速器」的複雜傳動鏈,以提升效率並降低維護成本。

此後,公司逐步將產品向水泥、造紙、冶金、醫藥、造船、風力發電及新能源工程機械等領域延伸,截至2025年末,招股書稱其解決方案已覆蓋20多個行業。

這種擴張路徑的意義在於,公司並非僅押注單一產品,而是圍繞永磁低速電機、永磁常規轉速電機、磁懸浮高速電機、電控系統和新能源發電機五大技術底座,搭建一套更接近平台化的產品體系。

招股書顯示,截至2025年末,公司擁有98名研發人員,占員工總數約13.0%;截至最後實際可行日期,已在全球獲授135項專利,並擁有20MW級永磁電機測試平台。對製造業公司而言,這種「底層技術+場景化產品+測試驗證」的組合,往往比單一概念更能決定其後續護城河深度。

不過,需要看到的是,公司對自身技術領先的表述較多,投資者後續更需觀察的不是「技術標籤」本身,而是技術優勢能否持續轉化為更廣泛的訂單獲取能力、標準化複製能力,以及更健康的盈利和回款結構。

收入持續增長、產品結構生變,經營質量有不足

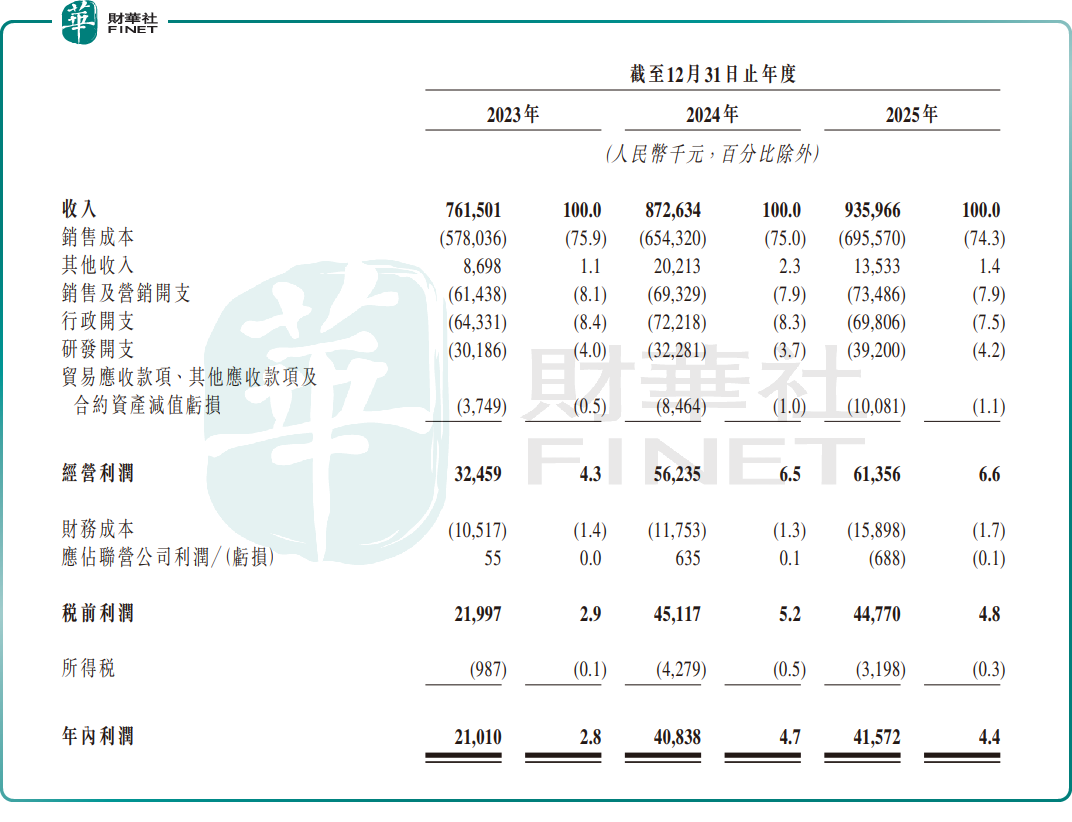

財務表現方面,嘉軒智能近三年收入保持增長。2023年至2025年,公司收入分別為7.62億元、8.73億元和9.36億元;同期毛利分別為1.83億元、2.18億元和2.40億元,毛利率分別為24.1%、25.0%和25.7%;年內利潤分別為0.21億元、0.41億元和0.42億元,淨利率分別為2.8%、4.7%和4.4%。單看利潤表,公司呈現出收入擴大、毛利率改善、利潤規模抬升的基本輪廓。

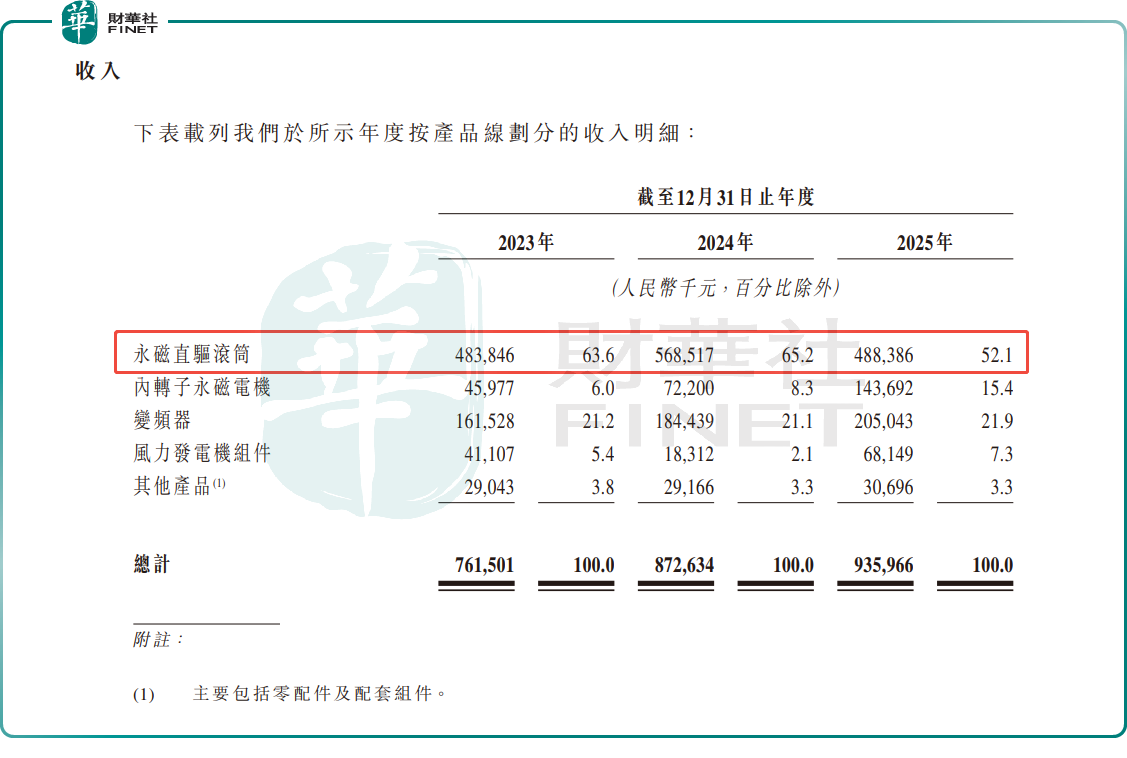

但拆開來看,產品結構已經出現變化。2025年,永磁直驅滾筒收入降至4.88億元,占比由2024年的65.2%降至52.1%,仍是第一大收入來源,但集中度有所下降;同期內轉子永磁電機收入升至1.44億元,占比由8.3%升至15.4%,風力發電機組件收入也由0.18億元回升至0.68億元,占比回到7.3%。這意味著公司正試圖從單一優勢產品向更多應用品類延展,業務結構比早期更豐富,但新產品線的盈利穩定性、客戶驗證周期和規模化交付能力,仍需要時間檢驗。

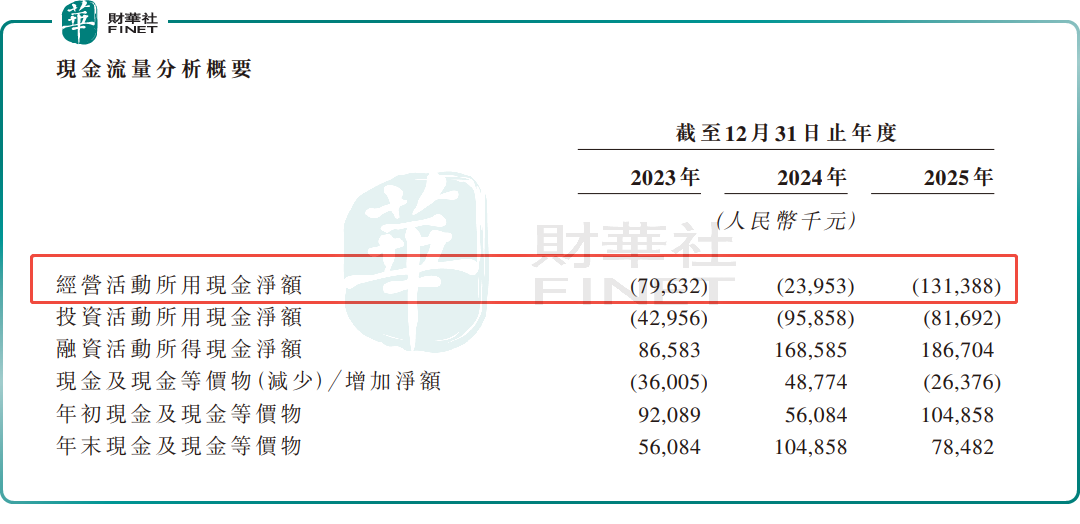

若把視角從利潤表切換到現金流和營運質量,壓力會更直觀。2023年至2025年,公司經營活動所用現金淨額分別為0.80億元、0.24億元和1.31億元,連續三年為負,即連續三年淨流出;同期年末現金及現金等價物分別為0.56億元、1.05億元和0.78億元。

招股書解釋稱,經營現金流承壓主要與存貨增加、應收票據及應收賬款增加、以及部分年度合約負債波動有關。到2025年末,公司貿易應收款項及應收票據已增至7.71億元,規模不小,說明在業務擴張過程中,訂單增長並未同步轉化為更輕的資金占用。

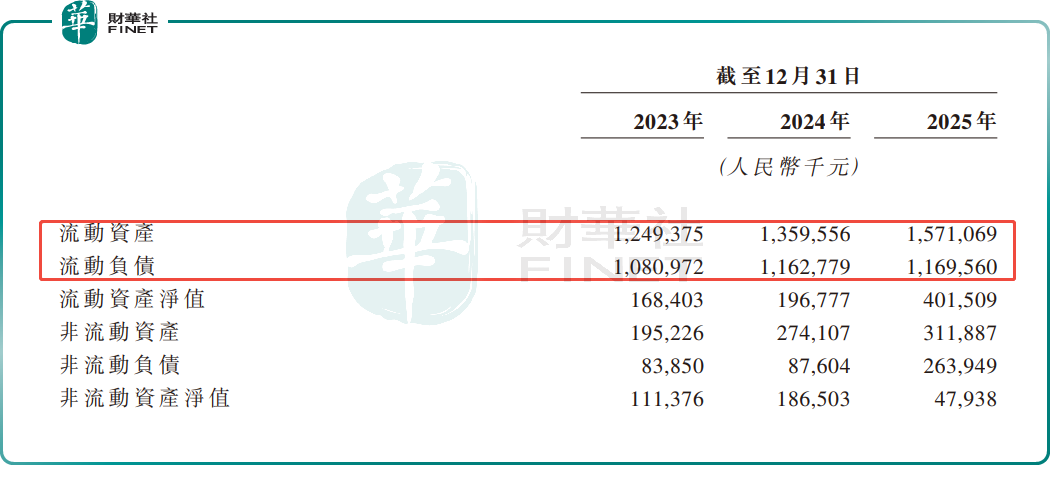

資產和負債端也能看出擴張特徵。截至2025年末,公司流動資產為15.71億元,流動負債為11.70億元,流動比率1.3倍、速動比率0.9倍,短期償債指標不算失衡,但並不寬裕。同期銀行貸款、其他借款及租賃負債總額升至6.28億元,高於2023年末的3.31億元,財務成本也由2023年的1051.7萬元增至2025年的1589.8萬元。換言之,公司過去幾年一邊擴產、一邊加大融資支持,這能幫助其搶占市場,但也意味著後續必須依靠更穩定的回款和更高效的產能爬坡來對沖槓桿壓力。

值得一提的是,對於港股投資者最為關心派息方面,公司近三年未宣派或派付任何股息,往績記錄期後亦無擬派股息,截至2025年末亦無可分派儲備。這一安排並不意外,反而從側面說明,公司當前更傾向於把資源留在產能建設、研發投入和市場拓展上,屬於典型的擴張期製造企業特徵。

行業地位有亮點,港股敘事也具稀缺性

嘉軒智能所處的工業永磁電驅賽道,確實具備一定產業趨勢支撐。

招股書援引弗若斯特沙利文資料稱,全球工業永磁電驅解決方案市場規模預計將由2025年的81億元增至2030年的272億元,2026年至2030年複合增長率26.3%,到2030年工業永磁電驅解決方案在全球工業電驅市場的滲透率約為6.4%。其背後的驅動因素,主要是工業節能降碳、設備更新、高能效改造以及部分新能源新場景帶來的需求增量。

從港股視角看,這類公司有兩個現實看點。其一,港股市場中與「工業永磁電驅+節能裝備+多場景工業應用」高度貼合的標的並不算多,若公司後續能把行業地位、認證能力和訂單能力持續兌現,理論上更容易形成清晰的賽道辨識度。其二,公司業務兼具傳統工業改造和新能源延展屬性,既覆蓋礦業、水泥、造紙等傳統高能耗場景,也開始觸達風力發電、電動船舶、新能源工程機械等增量領域,這使其具備一定「裝備製造+新工業技術升級」交叉敘事。

不過,真正決定市場接受度的,仍然是幾個更樸素的基本面問題。首先,公司雖然擁有較高市場份額,但工業永磁電驅整體仍處滲透率較低階段,下游客戶是否持續擴大替代需求,取決於宏觀周期、設備投資意願和政策執行力度,行業空間並不等於企業收入會線性兌現。

其次,公司目前最大的應用場景仍與礦業等重工業強相關,一旦下遊資本開支轉弱,訂單節奏可能受到影響。再次,公司正在推進產能擴張、生產自動化和海外服務網絡建設,相關投入短期內會先反映在資產、負債和費用端,利潤釋放則可能滯後。

結合招股書披露,至少有三項風險值得後續持續跟蹤。第一,經營現金流連續為負,反映出公司在應收和存貨管理上的壓力仍未真正緩解,若客戶回款進一步放慢,現金流質量可能繼續承壓。

第二,原材料成本占銷售成本比重較高,2025年已接近九成,儘管公司強調與上遊稀土及銅材供應商建立了較深合作,但材料價格波動和採購節奏變化,仍會影響毛利錶現。

第三,公司正推動新產品、新產線和新場景拓展,若產能爬坡慢於預期,或新業務認證、交付、放量節奏偏慢,資產擴張未必能迅速轉化為更高回報,2025年資產回報率和權益回報率較2024年已出現小幅回落,就是一個值得留意的信號。

財華社認為,嘉軒智能此次遞表,呈現的是一家在細分工業裝備領域已具規模和技術積累、並試圖從單點優勢走向多場景複製的製造業公司畫像。行業排名、技術能力和政策契合度,為其提供了較好的資本市場敘事基礎;但從港股投資框架看,市場最終更看重的,仍是盈利質量、現金流改善、擴產效率和海外業務兌現。對這樣一家公司而言,接下來真正重要的,不是「第一」的標籤能講多久,而是這些標籤能否被後續訂單、利潤和回款持續驗證。

推薦文章