【IPO前哨】美的「老兵」掌舵!豪特節能闖港股,毛利率下滑

近年AI領域迎來爆發式發展,壁仞科技(06082.HK)、曦智科技(01879.HK)-P、海光芯正(01191.HK)、智譜(02513.HK)在內的多家AI相關企業也藉助這股「東風」登陸了港股市場,其中一些概念股在上市後取得了亮眼錶現。

而在近日,專注於數據中心能源管理解決方案的廣州豪特節能環保科技股份有限公司(以下簡稱「豪特節能」)也向港交所遞交了上市申請,由廣發證券、申萬宏源香港擔任聯席保薦人。

值得一提的是,早在2016年,豪特節能就登陸了新三板,股票代碼836769,2021年主動摘牌離場,此後兩度啟動A股上市輔導,先後更換兩家券商推進籌備,卻分別在2020年、2023年中途終止。兩次折戟A股後,公司最終轉戰港股,但2025年11月的遞表最終失效,其實已經是豪特節能第二次遞表港交所。

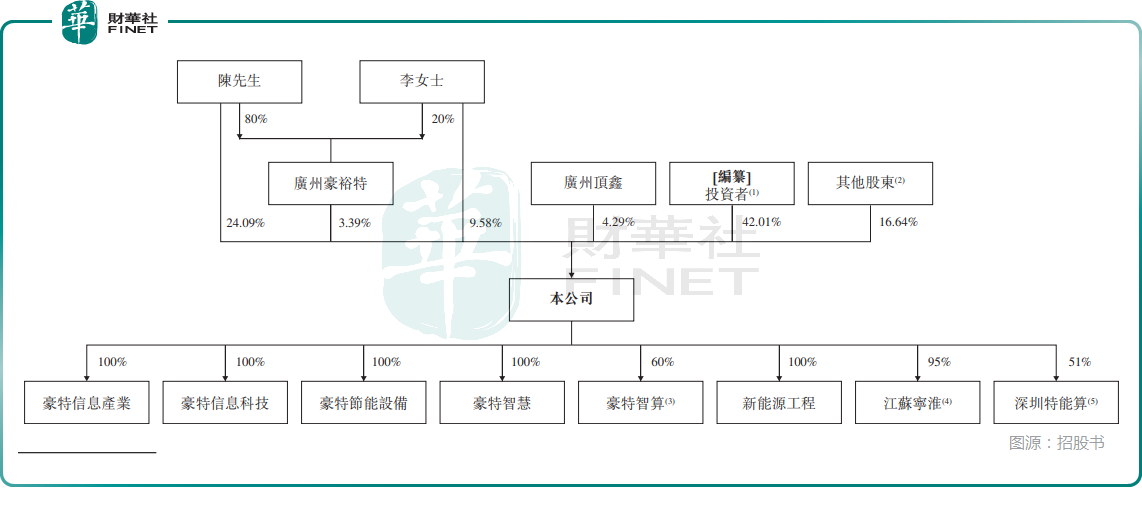

根據資料,豪特節能創始底色頗具辨識度,實控人陳振明、李凌雲夫婦堪稱IPO市場少見的跨界搭檔。丈夫陳振明擁有近三十年電氣行業積澱,早年任職美的集團(00300.HK)深耕設備技術,2006年創辦豪特;妻子李凌雲曾長期擔任廣東工業大學專任教師,2009年入局企業,一路晉升至副總經理。不同於多數只掛名的家屬股東,李凌雲深度參與研發,公司多項液冷、算力節能核心發明專利均有其署名。

另外,截至2026年6月22日,陳振明、李凌雲夫妻二人通過直接及間接合計持股超37%,妻弟李凌志亦在公司擔任執行董事兼副總經理,家族治理特徵較為突出。

在成立之初,豪特節能開展研發工商業建築能源管理解決方案。於2017年至2020年,公司的業務重心轉向數據中心能源管理解決方案,此後進一步拓展業務模式,建立了一站式定製能源管理服務模式,與數據中心運營商合作,抓住了IDC、AI算力風口。

時至今日,豪特節能提供能源管理解決方案全生命周期服務體系,涵蓋諮詢服務、解決方案設計、設備選型及採購、項目集成及實施以及系統維護。公司的解決方案廣泛應用於數據中心(包括AI算力數據中心和邊緣數據中心)、智慧工業園區、智能工廠及多用途商業綜合體,覆蓋多個領域的廣泛場景。

根據弗若斯特沙利文的資料,按2025年收入計,公司是中國第九大數據中心能源管理解決方案提供商。

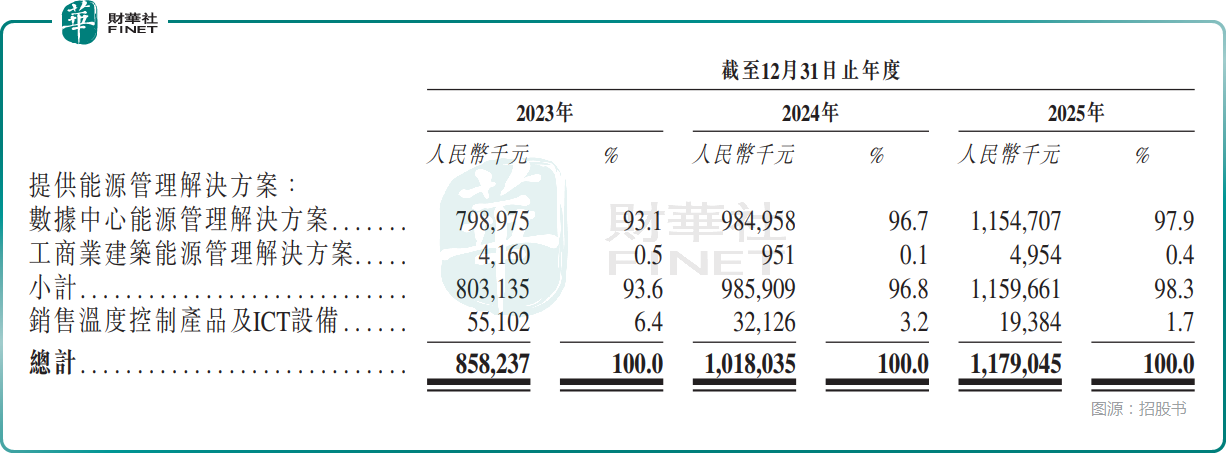

業績層面,豪特節能的收入在2023至2025年穩步抬升,分別達到8.58億元(人民幣,下同)、10.18億元、11.79億元,三年複合增長率17.2%,業務重心持續向高景氣IDC節能傾斜,數據中心解決方案收入占比從93.1%攀升至97.9%,傳統工商業節能、設備銷售持續收縮。

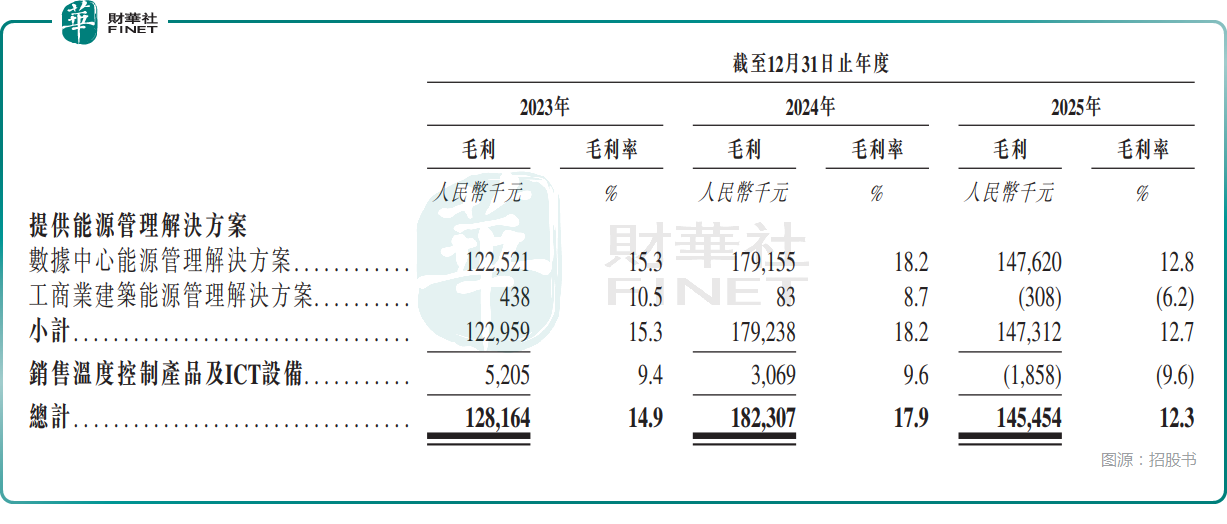

但亮眼收入背後,盈利數據持續走弱,2023年綜合毛利率14.9%,2024年回升至17.9%,2025年大幅回落至12.3%,核心數據中心能源管理解決方案業務毛利率同步下滑,次要工商業、設備業務2025年直接陷入虧損,增收不增利特徵顯著。

利潤端同步承壓,2023年至2025年,豪特節能的經調整利潤及全面收益總額分別為7018.3萬元、7586.9萬元、7504.5萬元,2025年出現小幅下滑。

現金流更是存在隱患,2023年經營小額淨流出255.3萬元,2024年經營現金流大額流出1.90億元,直至2025年才轉正,根源在於項目墊資周期拉長,貿易應收賬款周轉天數逐年走高,2023年為64天,2025年已達111天,資金長期沉澱在項目與應收款中。到2025年末,公司貿易應收款項淨額約為4.09億元。總的來看,回款周期持續拉長,意味著後續利潤兌現與現金回籠之間仍有不小的不確定性。

客戶集中度也是值得關注的地方。招股書顯示,2023年前五大客戶收入占比81.4%,2024年飆升至94.9%,2025年進一步走高至97.9%,其中2024年單一大客戶貢獻全年八成以上營收,即便2025年該客戶占比回落至50.1%,依舊存在單一客戶綁定的致命風險。

供應商端同樣集中,2023年至2025年,前五大供應商採購額占比分別為56.7%、74.4%、48.5%,最大供應商的採購占比分別為28.2%、43.3%、28.0%,而且銅、鋼等原材料價格波動直接擠壓項目利潤,雙重集中風險疊加行業激烈價格戰,長期壓製盈利空間。

募資規劃上,豪特節能計劃將港股上市資金用於建立智能製造能力及產能,實現國際業務擴張及海外服務基礎設施發展,提升技術創新及開展產品開發計劃,有選擇地在中國尋求供應鏈整合、戰略收購及/或股權投資,用於營運資金及一般公司用途。

推薦文章