TradingKey 每日市場簡報:晶片股集體回檔,Meta逆勢大漲,非農數據成下一個關鍵催化

追蹤市場走勢

TradingKey - 美東時間7月1日,美股在下半年首個交易日震盪收低。儘管Meta(META)等部分大型科技股表現強勢,但晶片股集體回檔拖累Nasdaq和標普500指數走弱。投資人一方面消化美國製造業和就業相關數據,另一方面繼續關注本週即將公布的6月非農就業報告,以及美伊談判對能源市場和通勢預期的影響。

截至收盤,道瓊工業平均指數下跌0.03%,報52,310.22點;標普500指數下跌0.22%,報7,483.23點;Nasdaq綜合指數下跌0.66%,報26,040.03點。

類股和個股方面,半導體類股成為當日主要拖累。費城半導體指數收跌約6.3%,輝達(NVDA)下跌1.25%,AMD(AMD)下跌6.89%,美光科技(MU)下跌10.57%,英特爾(INTC)下跌9.03%。在AI晶片股年內大幅上漲後,市場對高估值、資本支出回報週期以及部分資金獲利了結的擔憂升溫,推動晶片鏈條明顯回檔。大型科技股內部出現分化,Meta大漲約8.83%。

大宗商品市場方面,原油價格繼續走低。布蘭特原油現貨收跌3.02%,報71.2美元/桶;WTI(USOIL)原油現貨收跌2.77%,報68.08美元/桶,雙雙創下約四個月低位。美國總統川普表示卡達談判進展良好,緩和了市場對中東供應中斷的擔憂,令先前嵌入油價的地緣風險溢價繼續回落。

貴金屬方面,黃金明顯反彈。現貨黃金(XAUUSD)盤中一度上漲超2%,重新站上4000美元關口。美國就業相關數據偏軟,加上聯準會主席Warsh稱通膨風險已有所緩和,使市場對政策路徑的定價出現一定鬆動。不過,在美元和美債殖利率仍處於相對高位的背景下,黃金短線反彈能否延續,仍取決於本週非農就業數據和聯準會官員後續表態。

市場要聞

美聯儲政策溝通框架出現重要變化。美聯儲主席沃什在歐洲央行葡萄牙辛特拉論壇上表示,美聯儲將盡量避免通過前瞻指引提前引導市場對利率路徑的預期,未來每次議息會議都將更多基於即時經濟數據展開討論。他強調,除重申2%通膨目標外,美聯儲不會輕易暗示下一步政策方向,並計劃在未來9至12個月內強化對即時和高品質經濟數據的使用。

美國製造業數據略有降溫,但仍處於擴張區間。美國6月ISM製造業PMI從5月的54.0降至53.3,結束此前衝高走勢,但仍連續第六個月位於榮枯線之上。新訂單和出口分項有所回落,顯示此前因中東局勢和供應鏈擔憂帶來的提前下單需求正在降溫。不過,AI投資仍對電子、半導體和相關製造業形成支撐,說明美國製造業並未出現明顯失速。

美國私營部門就業增長放緩,市場等待非農報告。ADP數據顯示,6月私營部門就業人數增加9.8萬人,較此前增速放緩。與此同時,企業裁員數量較5月明顯下降,說明勞動力市場整體仍保持穩定,但新增就業動能正在邊際走弱。由於6月非農就業報告即將公布,這組數據強化了市場對美國就業是否降溫的關注。

Meta據報計劃出售過剩AI算力,成為當日美股公司新聞焦點。據報導,Meta正在開發雲端業務,計劃將部分閒置AI計算能力對外出售。該計劃若落地,將使Meta直接進入企業AI算力服務市場,並與亞馬遜(AMZN)、微軟(MSFT)、谷歌(GOOGL)以及CoreWeave(CRWV)等雲端服務商展開競爭。市場認為,這有助於緩解投資者對Meta AI資本開支過高的擔憂,也可能為其打開廣告業務之外的新收入來源。

美伊於多哈談判。美國和伊朗結束一輪間接談判,討論焦點集中在霍爾木茲海峽航運規則及伊朗資金解凍問題,但雙方距離長期和平協議仍有明顯分歧。伊朗仍希望外界承認其對霍爾木茲海峽的管轄權,並計劃未來對過境船隻收費;美國則試圖阻止相關安排。雖然談判釋放出一點緩和信號,但地區安全和能源運輸前景仍存在不確定性。

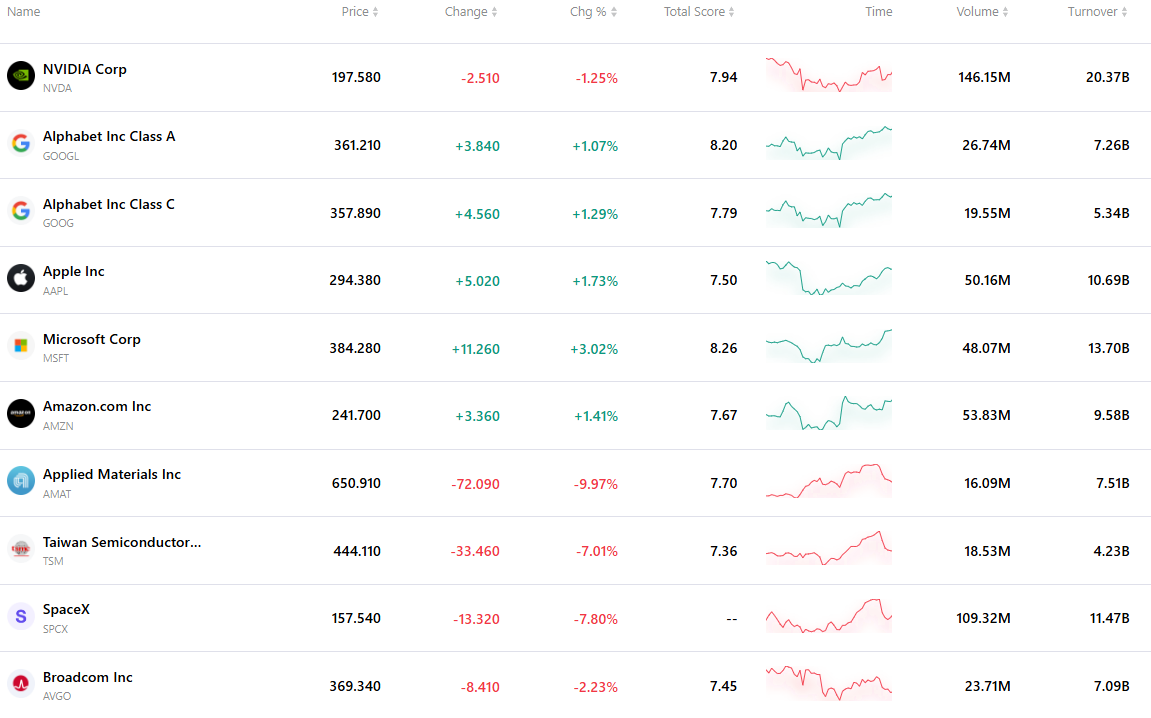

最活躍的前十大股票

下表列出了最新市場上交易最活絡的十檔股票。在龐大交易量與極佳流動性的支撐下,這些資產已成為追蹤全球市場動態的關鍵基準。

推薦文章