【IPO前哨】光模塊企業赴港!聯特科技(301205.SZ)面臨客戶集中、業績波動考驗

就在近期,包括芯碁微裝(09630.HK)、聖邦股份(03661.HK)在內的多家公司成功登陸港股,實現了「A+H」布局。

而在6月29日,來自A股市場的聯特科技(301205.SZ)也向港交所遞交了上市申請,由中信證券擔任獨家保薦人。

根據資料,公司是全球光模塊供應商,早年起家於電信市場,近年逐步切入數據通信和AI相關高速互聯場景,並已實現400G、800G及1.6T產品布局。若只看業績彈性,聯特科技近三年收入、毛利率和利潤均明顯改善;但放到港股定價框架下,市場更關注的仍是高速產品景氣能否持續、客戶集中度偏高,以及2026年一季度業績回落是否只是階段性擾動。

從電信走向數據通信,聯特科技押注高速光模塊升級

從業務演進看,聯特科技並非一開始就站在AI算力鏈條上。其早期主要服務於電信市場,隨後逐步向數據通信市場延伸,並在高速光模塊方向持續投入。

招股書披露,公司是全球首批開發、量產並實現400G及800G光模塊商業化的市場參與者之一,同時也是少數具備1.6T光模塊設計及生產能力的企業之一,且自研生產能力覆蓋核心光器件,以及從基板搭載激光芯片、光耦合到完整模塊組裝的關鍵生產工序。

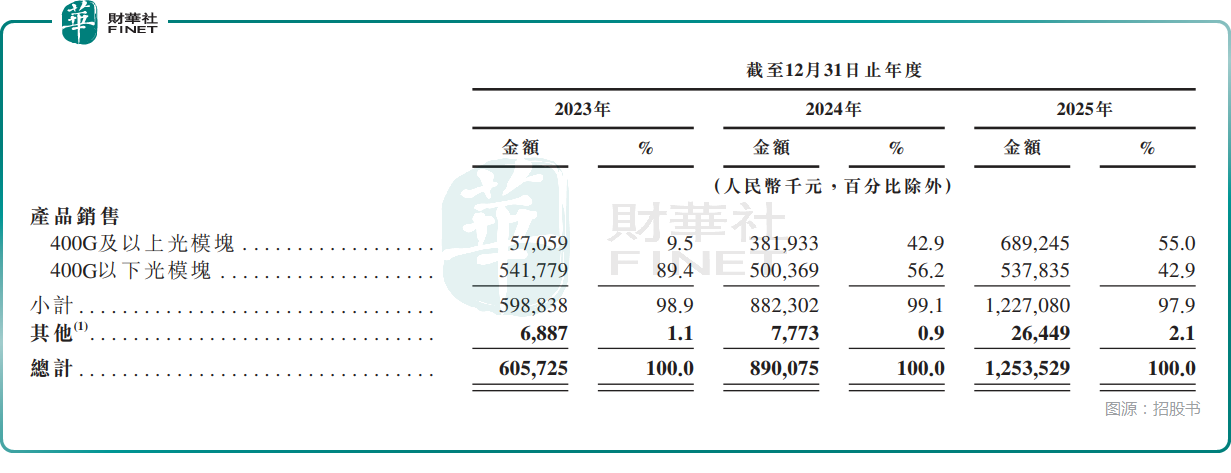

時至今日,光模塊已經成為聯特科技核心產品,覆蓋低於400G、400G、800G及1.6T等不同傳輸速率,終端應用涉及人工智能基礎設施、數據中心、電信傳輸、無線網絡、光纖接入及光纖通道系統。

這一定程度解釋了聯特科技近年的成長邏輯:並非單純依賴行業貝塔,而是踩中了數據中心互聯升級、AI訓練和推理集群擴容所帶來的高速率產品需求釋放。對於港股投資者而言,這類標的的核心吸引力在於「算力基礎設施」敘事,但最終能否獲得較高估值,仍取決於產品迭代能力、交付穩定性以及客戶認證的持續性。

行業景氣度高,但公司份額仍不算大

行業空間方面,根據弗若斯特沙利文資料,全球光模塊市場規模由2021年的776億元(人民幣,下同)增至2025年的1618億元,預計2030年將進一步增至5034億元。其中,數據通信光模塊、尤其是400G及以上高速光模塊,是增長最快的細分方向。

按收入計,聯特科技於2025年在全球光模塊供應商中排名第11位,在中國光模塊提供商中排名第8位,全球市場份額為0.8%。若按800G及以上高速光模塊收入計算,公司於2025年在全球供應商中排名第10位,相關市場份額為0.5%。

這組數據說明,聯特科技已經進入全球高速光模塊供應鏈的重要梯隊,但距離頭部企業仍有不小差距,發展空間廣闊,但想要繼續向上攀爬,面臨的競爭壓力也不會小。

換句話說,公司具備成長性,卻尚未形成足夠強的市場主導力。對港股市場而言,這意味著估值邏輯更偏「成長驗證」,而不是「龍頭溢價」。

業績從穩健增長到下滑,發生了什麼?

財務表現是聯特科技此次遞表最具說服力的部分之一。

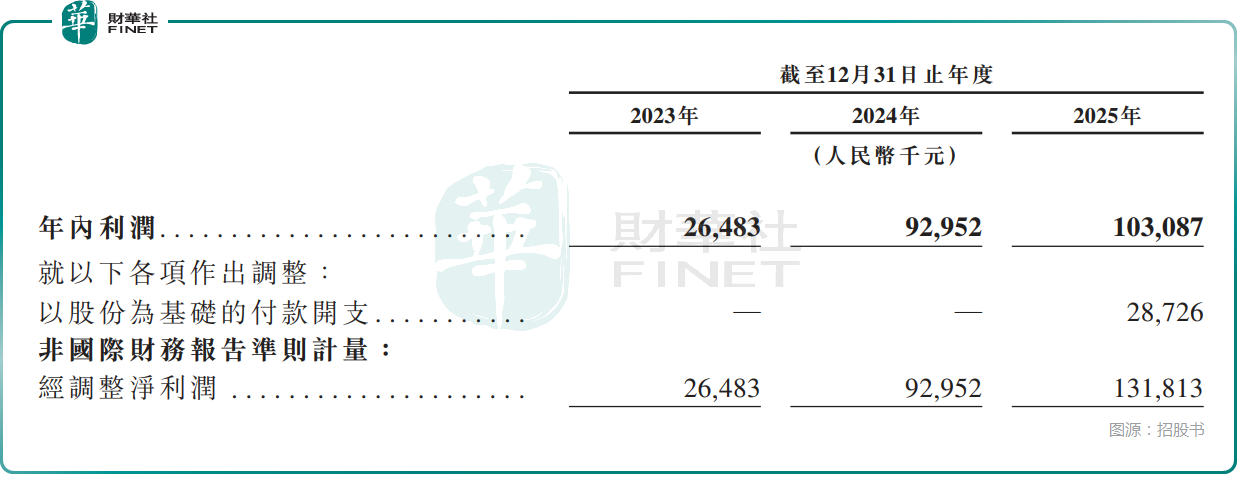

招股書顯示,聯特科技2023年至2025年收入分別為6.06億元、8.90億元和12.54億元;毛利率分別為18.6%、23.2%和24.4%。同期,公司年內利潤分別為2648.3萬元、9295.2萬元和1.03億元,盈利能力明顯改善。

如果拆解來看,收入增長主要受益於高速光模塊占比提升,而毛利率改善則反映出產品結構優化和規模效應釋放。對一家硬科技製造企業而言,收入增長並不稀缺,真正關鍵的是毛利率和利潤能否同步走高。從這一點看,聯特科技過去三年的經營質量較此前有實質提升。

不過,港股投資者通常不會只看靜態財務數據,更關注盈利的可持續性。光模塊行業本身存在技術迭代快、客戶認證周期長、價格競爭激烈等特徵,當前利潤改善能否延續,最終還要看800G、1.6T等高端產品後續放量情況。

值得注意的是,結合A股公告來看,2026年一季度,聯特科技的收入遭遇下滑,更關鍵的是利潤端出現「腳踝斬」,原因主要包括:一是公司對製造設施及生產安排進行調整,包括將部分生產線由武漢重新配置至馬來西亞檳城,導致階段性生產受限及部分訂單交付延遲;二是部分關鍵原材料,尤其是光芯片供應受限;三是匯率波動帶來外匯虧損增加;四是業務擴張相關經營開支及折舊攤銷上升。

這部分披露很關鍵。它說明聯特科技當前並非處在一條線性向上的軌道上,而是在高景氣賽道擴產、轉產、全球化布局過程中,已經開始承受階段性經營擾動。

對港股市場而言,這類風險不會被忽視。尤其是在硬科技新股定價趨於理性的背景下,投資者往往更願意為「確定性增長」買單,而不是為「高彈性但短期波動加大」的故事支付過高溢價。

客戶集中度走高,是亮點也是風險點

此外,聯特科技還存在客戶集中度走高的情況。

於2023年至2025年,公司五大客戶產生的總收入分別為2.83億元、5.65億元和8.23億元,分別占總收入的46.8%、63.4%和65.7%;同期,最大客戶貢獻收入分別佔總收入的16.6%、21.8%和22.7%。

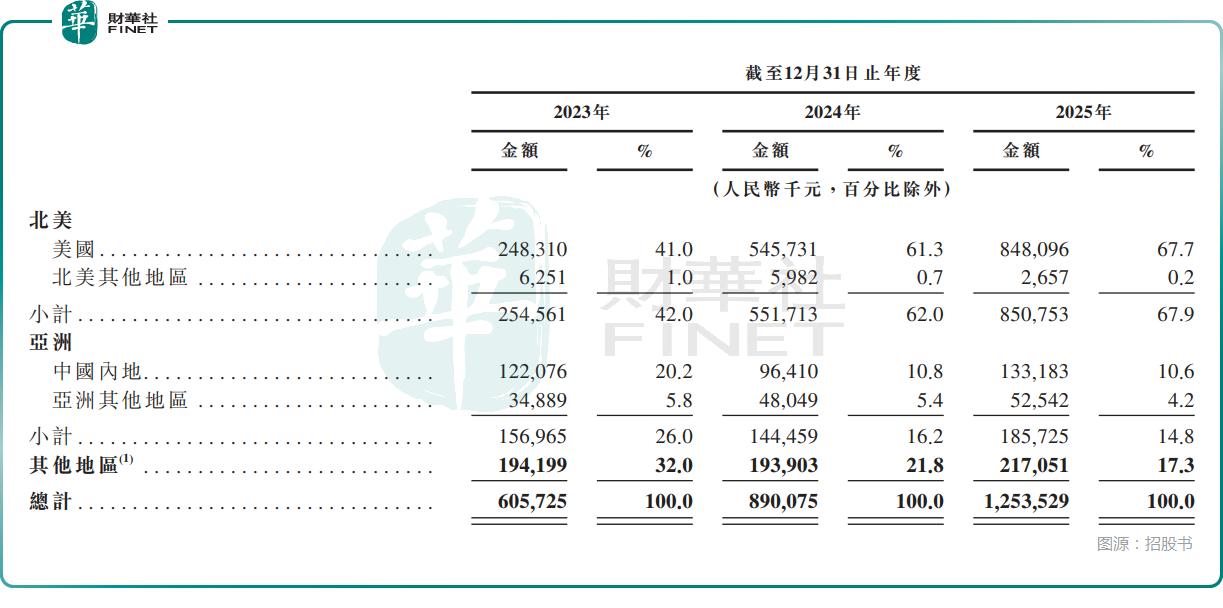

而且2025年公司境外收入占比89.4%,頭部客戶以北美雲廠商為主,客戶集中疊加海外單一市場依賴,雙重放大波動風險。

供應商集中度相對可控,但也不算低。同期,公司向五大供應商採購額分別占總採購額的37.3%、42.5%和35.6%,最大供應商採購占比分別為11.9%、16.8%和16.9%。

綜合來看,公司在快速成長過程中,已經綁定一批核心客戶,這有助於訂單放量和產能利用率提升;但反過來看,一旦核心客戶需求波動、認證切換或價格談判趨嚴,業績彈性也可能反向放大。對於港股市場來說,這類「高成長+高集中」的公司,通常需要更長時間的基本面驗證,估值不會只因為賽道熱門就一路上修。

結語

從市場角度而言,聯特科技具備三項明確加分項:一是賽道歸屬AI算力基礎設施核心配套環節,行業景氣度與主題熱度突出;二是2023至2025年收入、毛利率、淨利潤同步持續改善,中長期基本面已得到充分驗證;三是依託海內外雙產線布局,擁有全球化交付能力,並非局限國內的區域供應商。

不過,公司也仍然存在多重核心經營考驗:全球整體市場份額偏低、客戶集中度逐年攀升、營收高度依賴北美市場,疊加2026年一季度階段性業績下滑,以上變量亦是港股投資者重點關注的核心風險。

推薦文章