【IPO追蹤】濱化股份(06745.HK)招股:周期回暖之下,利潤修復能否持續

近日,又有多家企業實現「A+H」兩地布局,包括聖邦股份(03661.HK)、領益智造(01688.HK)等。

而在6月30日,來自A股市場的濱化股份(601678.SH)(06745.HK)也啟動了招股,距離「A+H」兩地上市已經不遠。

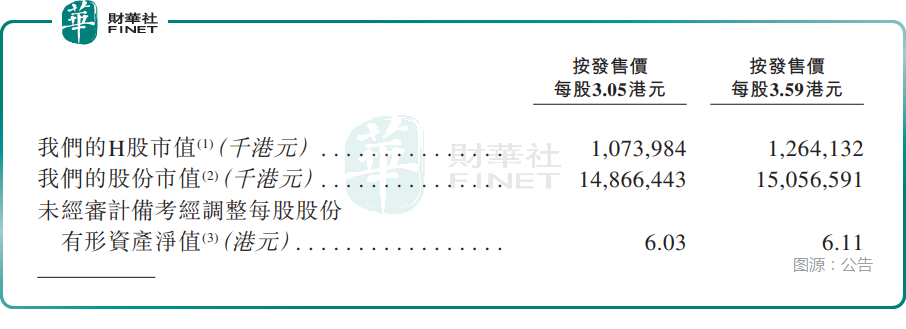

根據招股書,濱化股份此次全球發售3.52億股H股,其中香港公開發售3521.3萬股,國際發售3.17億股。無綠鞋機製。

發售價區間為每股3.05港元至3.59港元,預期H股市值區間為10.74億港元至12.64億港元。每手1000股,一手入場費約3626.21港元。

時間表顯示,招股時間為6月30日至7月7日,7月10日開始買賣。

基石方面,公司已引入總額約4980萬美元的基石投資,基石投資者包括北京益安及華泰資本投資(有關北京益安場外掉期)、魯花道生及華泰資本投資(有關魯花道生場外掉期)、中國宏橋等。

根據資料,濱化股份始建於1968年,2010年就登陸了上交所。公司是一家綜合化工集團,主要從事氯鹼化學品、碳三碳四化學品及濕電子化學品的生產及銷售,核心產品包括燒鹼、環氧丙烷、MTBE、電子級氫氟酸等。

不過,對港股投資者而言,重點不在公司歷史,而在盈利彈性。

招股書顯示,公司2023年至2025年收入分別為73.06億元(人民幣,下同)、102.28億元和148.36億元;年內利潤分別為3.99億元、2.17億元和2.35億元。2025年收入明顯放大,但利潤率仍不高,反映化工企業即便處於復甦期,盈利修復也仍受產品價差、原料成本及供需格局約束。

從趨勢看,2026年一季度,公司收入39.23億元,毛利率升至12.9%,高於上年同期的9.2%,經營修復信號較為明確,但是否具備跨周期持續性,仍需後續驗證。

濱化股份的看點在於:一是A+H架構有助補充融資平台;二是化工周期邊際回暖,帶動經營利潤改善;三是募資將投向源網荷儲、研發、電子化學品產能及海外銷售網絡。

但市場顧慮同樣直接:其一,化工行業天然周期性強,2024年盈利已明顯承壓;其二,2025年收入高增長並未同步轉化為高利潤率;其三,原材料價格波動、行業新增產能及產品價差變化,都可能壓縮修復斜率。

因此,這單IPO若要在港股獲得更高估值,關鍵不只是「行業回暖」,而是公司能否把收入擴張進一步轉化為更穩定的利潤和現金流錶現。

推薦文章