【IPO追蹤】三環集團(06951.HK)招股,入場費逾萬元,基石陣容豪華

A股電子陶瓷龍頭三環集團(06951.HK)(300408.SZ)正式啟動H股全球發售,最高發售價為每股100.30港元,預計7月9日在港交所主板掛牌交易。

招股書顯示,三環集團此次全球發售7136.43萬股H股,其中香港公開發售713.65萬股,國際發售6422.78萬股,並設有超額配股權。香港公開發售於6月30日開始,預計7月6日截止認購,7月7日定價,7月8日公布配發結果,7月9日在港交所主板掛牌。

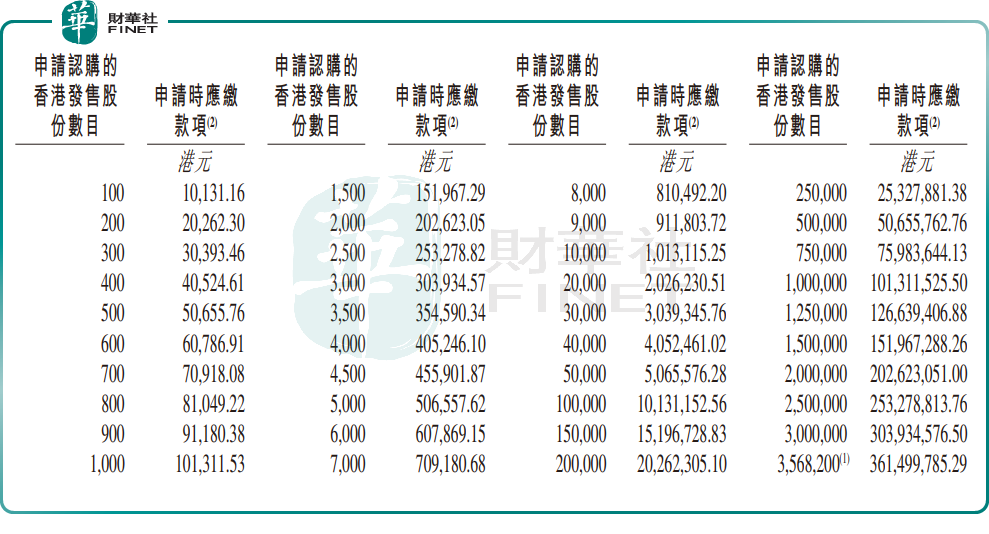

價格方面,公司目前披露的是最高發售價而非最終定價,即每股H股100.30港元。以每手100股計,入場費約10,131.16港元。按最高發售價計算,H股市值約71.58億港元,公司總市值約3325.91億港元;在超額配股權未獲行使的假設下,所得款項淨額約70.46億港元。

募資用途方面,三環集團計劃將約41.2%將投向海外新建擴建項目及自動化建設,約48.8%用於技術迭代和材料創新,剩餘約10.0%用於營運資金及一般企業用途。對一家已具備較強盈利能力的製造龍頭而言,這一資金安排仍明顯指向產能、技術和全球化能力擴張。

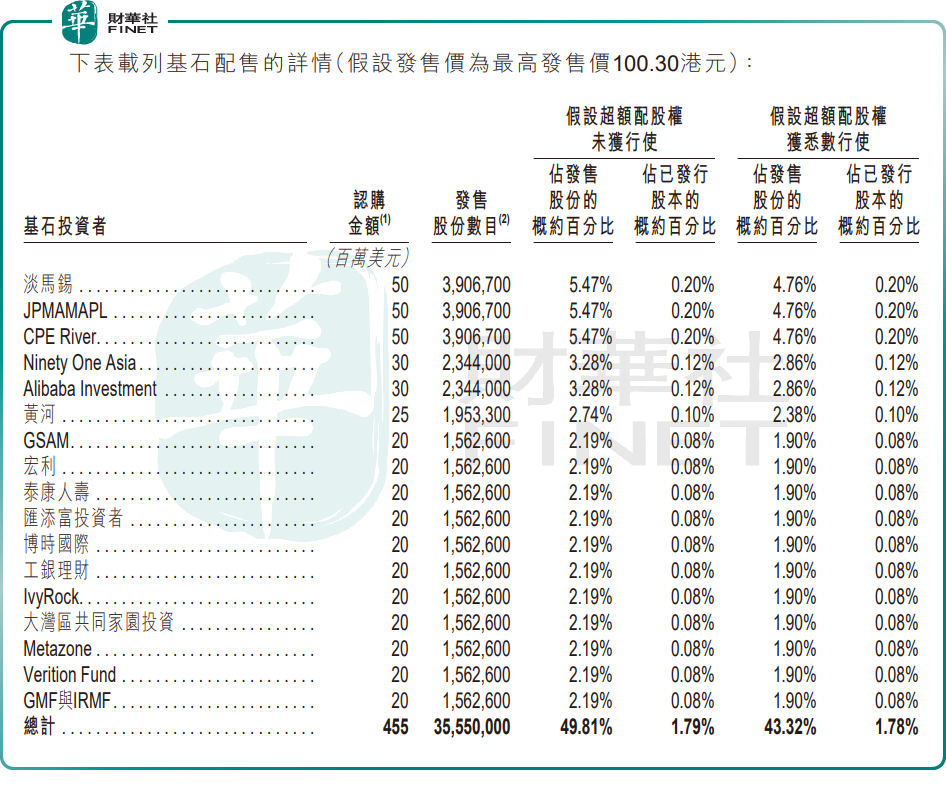

此次三環集團招股最不能忽視的信息,就是基石投資者陣容。按招股書披露,假設以最高發售價100.30港元計算,基石投資者合計認購4.55億美元(或約35.66億港元),對應3555萬股H股,約占發售股份的49.81%;若超額配股權悉數行使,占比仍有43.32%。

從名單看,主要基石包括淡馬錫、摩根大通、CPE River、新加坡金管局管理的Ninety One Asia、阿里巴巴(09988.HK)、騰訊(00700.HK)、高盛、宏利、泰康人壽、匯添富投資者、博時國際、工銀理財、IvyRock、大灣區共同家園投資、Metazone、Verition Fund及GMF與IRMF。

這組基石陣容有兩個市場含義。其一,發行階段的錨定作用較強。對體量不小的A+H項目而言,近半數發售股份已有基石覆蓋,有助於提升國際配售的確定性,也有助於穩定初期定價預期。其二,基石占比較高也意味著真正進入二級市場自由流通的籌碼相對收窄,若後續公開發售認購熱度較高,上市初期股價波動可能被放大,而不只是單向利好。

三環集團成立於1992年,主營電子及陶瓷材料、電子元件、通信器件及設備組件等產品,應用場景覆蓋汽車、手機、數據中心、基站等。

據弗若斯特沙利文數據,以2025年收入計,三環集團在多個細分領域位居全球前列:陶瓷插芯及套筒全球市佔率約70%,氧化鋁陶瓷基板超50%,晶振用陶瓷封裝基座約40%--後者亦打破了日本企業的長期壟斷,填補了國內空白。

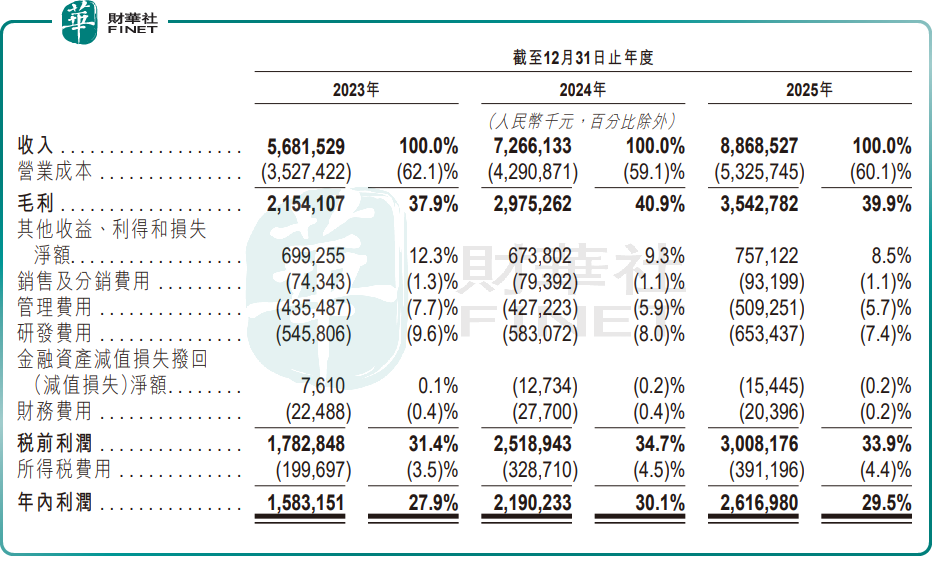

三環集團的核心優勢是運營以材料和工藝為核心的一體化體系,上游自主研發陶瓷粉體、金屬漿料等關鍵原材料配方,核心加工環節掌握流延成型、還原氣氛燒結等關鍵工藝,有助於增強公司供應鏈自主性、效率及韌性。根據弗若斯特沙利文的資料,公司2023至2025年的平均毛利率穩定在40%左右,淨利潤率穩定在30%左右,遠遠高於電子陶瓷材料和零部件行業平均水平。

受下游行業需求的驅動,三環集團財務數據紮實,盈利質量突出。2023年、2024年及2025年,公司收入分別為56.82億(單位:人民幣,下同)、72.66億和88.69億元,淨利潤分別為15.83億、21.9億和26.17億元。

潛在風險方面,隨著營收增長,三環集團應收賬款攀升,2025年末應收賬款達21.59億元,2026年4月末進一步增至26.37億元,需關注後續回款質量及壞賬風險。

推薦文章