齊雲山食品(02797.HK)招股:南酸棗龍頭,消費故事仍待放大

2026年6月30日,齊雲山食品(02797.HK)今日啟動香港招股,計劃全球發售2500.00萬股H股,發售價區間為每股5.00港元至8.00港元,預計7月9日掛牌。對港股市場而言,這類消費類新股的看點不只在於其在細分品類中的領先地位,更在於公司能否把區域品牌優勢轉化為更穩定的全國化增長,以及當前盈利水平是否足以支撐其發行估值。

一、招股啟動,募資規模小

根據招股書,齊雲山食品此次全球發售2500.00萬股H股,其中香港公開發售250.00萬股,國際發售2250.00萬股,另設超額配股權,可額外發行最多375.00萬股H股,相當於初步發售股份的15.00%。發售價區間為每股5.00港元至8.00港元,每手500股,一手入場費約4040.35港元。

時間表方面,公司於6月30日開始公開發售,7月6日中午截止申請,預計不遲於7月7日定價,7月8日晚公布分配結果,7月9日正式在港股主板掛牌。

按招股書中位價6.50港元計算,在超額配股權未獲行使情況下,公司預計所得款項淨額約1.295億港元。募資用途主要包括擴建生產及儲存設施、提升研發能力、發展電商基礎設施及線上推廣、拓展中國現有及未開發市場的線下銷售及經銷網絡,以及補充營運資金和一般企業用途。

二、細分賽道有位置,但賽道並不寬

齊雲山食品主營南酸棗食品,是中國果類零食市場中的細分玩家。根據招股書援引灼識諮詢資料,按2025年零售額計,公司在中國南酸棗食品市場份額約29.00%,位居行業第一;若放到更廣義的中國果類零食市場,公司排名第九,市場份額約0.56%。

這組數據意味著兩層市場含義:其一,公司在南酸棗這一細分品類中具備較強品牌辨識度和領先優勢;其二,若放在更大的休閒零食市場中,其體量仍然有限,成長天花板更多取決於品類外延、渠道拓展和品牌全國化能力,而非現有細分龍頭地位本身。

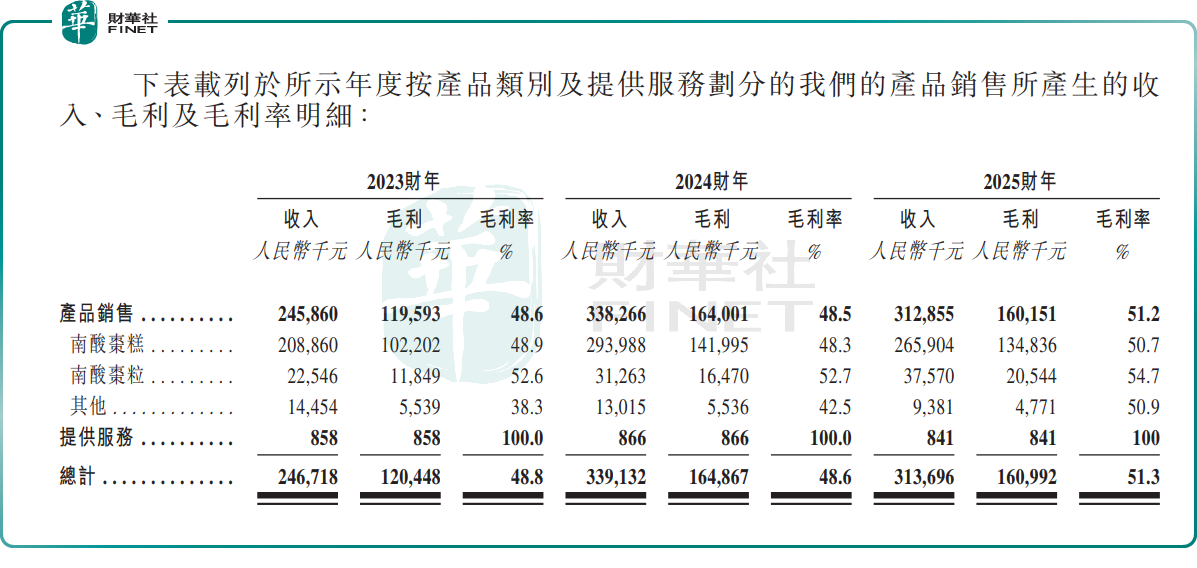

從產品結構看,公司收入仍高度依賴南酸棗糕。2025財年,南酸棗糕收入約為人民幣2.659億元,占總收入比重仍然較高;南酸棗粒收入約為人民幣3757萬元,規模明顯較小。換言之,公司當前的基本盤仍較集中,消費品公司常見的「單品依賴」問題並未完全化解。

三、盈利能力不弱,但增長已有波動

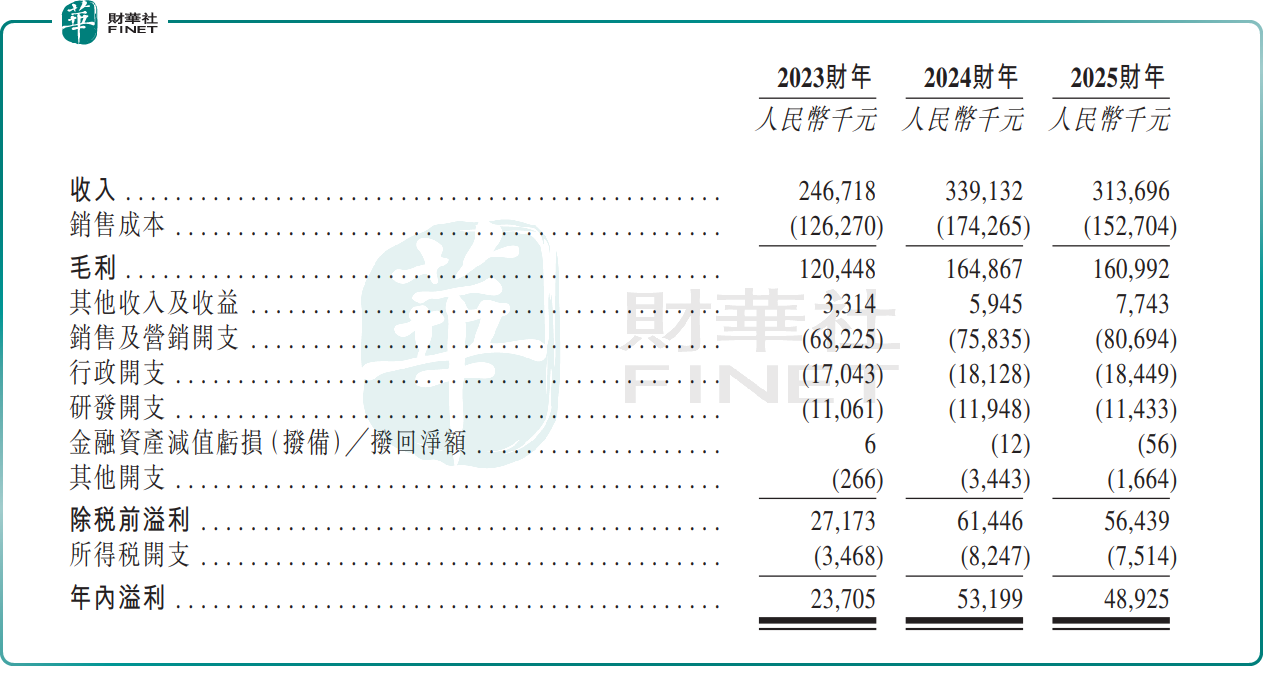

財務表現方面,齊雲山食品2023財年、2024財年及2025財年收入分別為人民幣2.467億元、3.391億元和3.137億元;同期年內溢利分別為人民幣2370.50萬元、5319.90萬元和4892.50萬元。

從趨勢看,公司2024財年業績增長較快,但2025財年收入同比下滑約7.50%,利潤同比回落約8%,顯示增長並非線性上行。公司在招股書中解釋,2025財年收入回落,主要與最大客戶訂單減少,以及農曆新年時間錯位導致旺季銷售確認節奏變化有關。

毛利率方面,公司2023至2025財年分別為48.80%、48.60%和51.30%,整體處於較高水平。2025財年毛利率反而有所提升,主要受益於平均售價上升及糖價輕微下跌。這說明公司在細分品類中具備一定的產品溢價和成本傳導能力,但高毛利並不自動等於高成長,收入增速放緩仍會直接壓製市場對其估值想象。

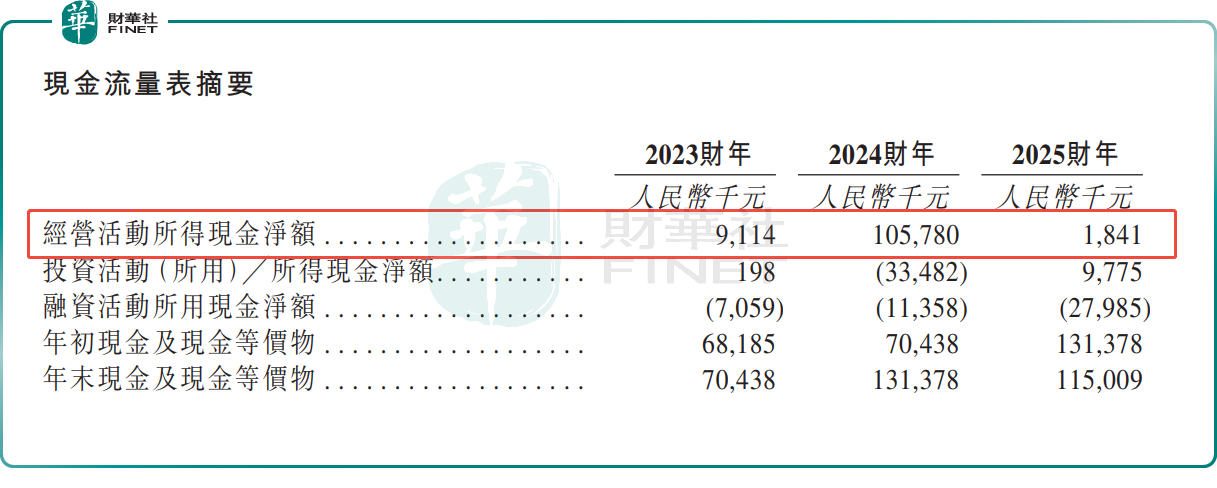

現金流方面,招股書披露的經營活動所得現金流在2024年一度改善,淨流入超1億元。但2025年受存貨、應收款、合約負債等營運資金變動影響,經營現金流表現有所波動,淨流入額明顯減少。對於港股投資者來說,這意味著公司雖然已具盈利基礎,但利潤向現金流的轉化質量仍需持續觀察。

尾語:

從港股視角看,齊雲山食品更像是一隻「細分消費+區域品牌擴張」標的,而不是高景氣賽道型新股。它的優點在於:已有盈利、毛利率較高、細分市場份額領先;它的約束則在於:總盤子偏小、品類相對小眾、客戶集中度不低,且全國化能力仍處驗證階段。

因此,這隻新股後續能否獲得較好承接,關鍵仍在三點:一是發售價區間最終落點是否足夠克製;二是公開發售和國際配售認購情況是否理想;三是市場是否相信其可以從區域細分龍頭,進一步走向更廣泛的全國性零食品牌。

推薦文章