【IPO追蹤】開啟招股!普源精電(00537.HK)盈利有了,估值待驗

6月30日,包括普源精電(00537.HK)、晶合集成(02249.HK)、三環集團(06951.HK)在內的多家公司同日開啟港股招股。

其中,普源精電擬全球發售2480.22萬股H股,其中香港公開發售248.03萬股,國際發售2232.19萬股。

公司此次披露的是最高發售價而非最終定價,每股H股最高發售價為45.98港元;按每手100股計算,入場費約為4644.37港元。

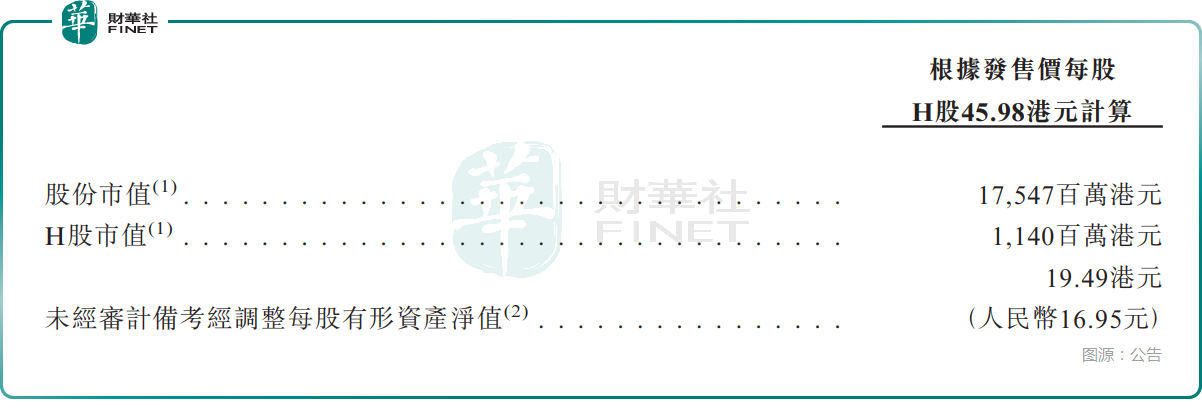

按招股書披露,若按發售價上限45.98港元測算,H股市值約11.40億港元,股份市值約為175.47億港元。

另外,若按最高發售價計算,公司預計從全球發售獲得所得款項淨額約10.41億港元,用於提升研發能力、擴充整體產能及提升產品線的自動化、策略性投資及收購等。

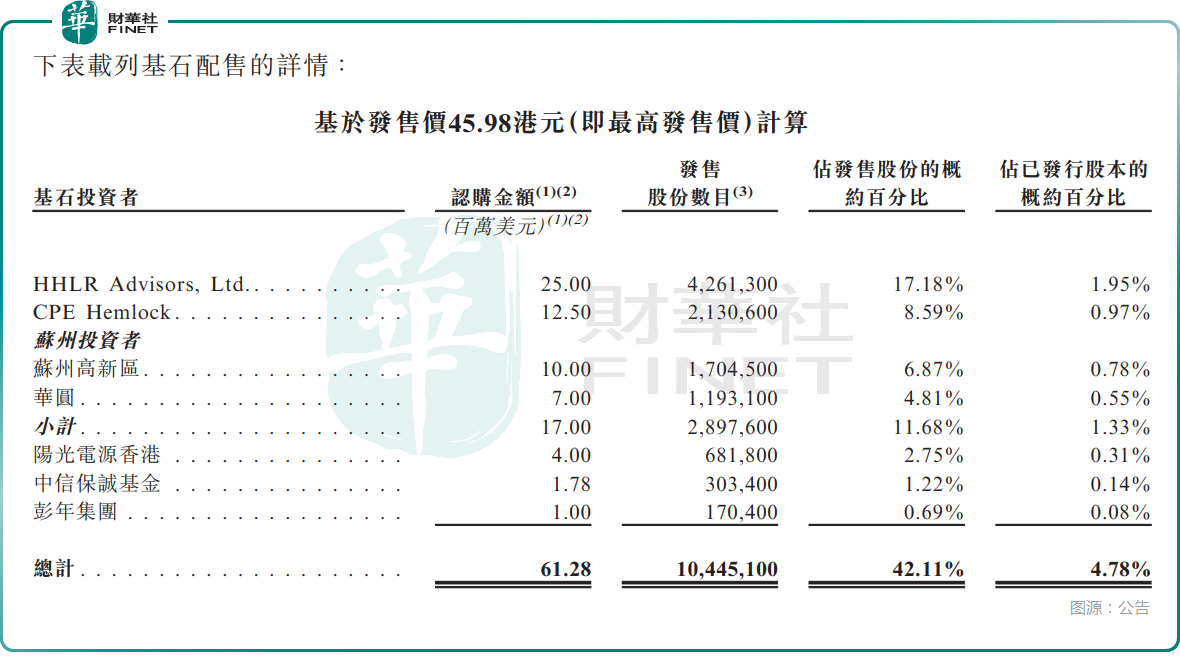

按最高發售價計算,普源精電的基石投資者合計認購約6128萬美元。其中,基石投資者包括高瓴旗下HHLR、中信產業基金旗下CPE Hemlock、蘇州高新區相關投資平台、陽光電源香港等。較高比例的基石認購有助於增強發行階段的錨定作用,但也意味著上市後真正進入市場流通的籌碼相對有限,短期波動仍需留意。

時間表方面,招股時間為6月30日至7月6日,預期7月9日開始在聯交所買賣。

從基本面看,普源精電並非未盈利的新股故事,而是已經實現連續盈利的電子測量儀器公司。2023年至2025年,公司收益分別為6.71億元(人民幣,下同)、7.76億元和9.00億元;年內溢利分別為人民幣1.08億元、0.92億元和0.86億元。

這意味著,公司收入端仍保持擴張,2025年收益同比增長16.0%,顯示其在電子測量儀器及解決方案市場仍有增長能力;但利潤並未同步放大,反而連續兩年回落,說明盈利彈性暫時弱於收入增長。

毛利率方面,公司整體毛利率2023年至2025年分別為53.40%、54.90%和52.80%,2025年有所回落。若進一步拆分看,2025年數字示波器收入約4.00億元,占總收益44.5%,仍是最核心產品線;解決方案業務收入約1.51億元,占比16.8%,已成為公司收入結構中值得關注的補充部分。

整體而言,普源精電屬於一隻典型的A+H科技製造新股:一方面,公司已有盈利、賽道具備一定技術門檻,且業務基本面並不弱;另一方面,其利潤釋放速度、毛利率穩定性以及港股投資者對A+H映射的接受程度,仍決定了這隻新股不會只靠產業敘事完成定價。

對港股市場來說,普源精電更像是一隻需要基本面驗證的製造科技股,而不是單純依靠概念推動估值抬升的題材股。後續若公開認購、國際配售和上市初期表現平穩,其有望成為A+H科技製造板塊的又一可比樣本;但若發行定價偏滿、二級市場承接一般,估值消化壓力仍可能較早體現。

推薦文章