【IPO追蹤】晶合集成(02249.HK)招股中,為全球第九大晶圓代工企業

純晶圓代工企業晶合集成(02249.HK)於6月30日啟動香港招股,擬發行2.16億股H股,最高發售價32.30港元,預計7月10日掛牌。

晶合集成(688249.SH)已於2023年在科創板上市,此次港股上市,其將與中芯國際(00981.HK)、華虹宏力(01347.HK)等相聚港股市場。

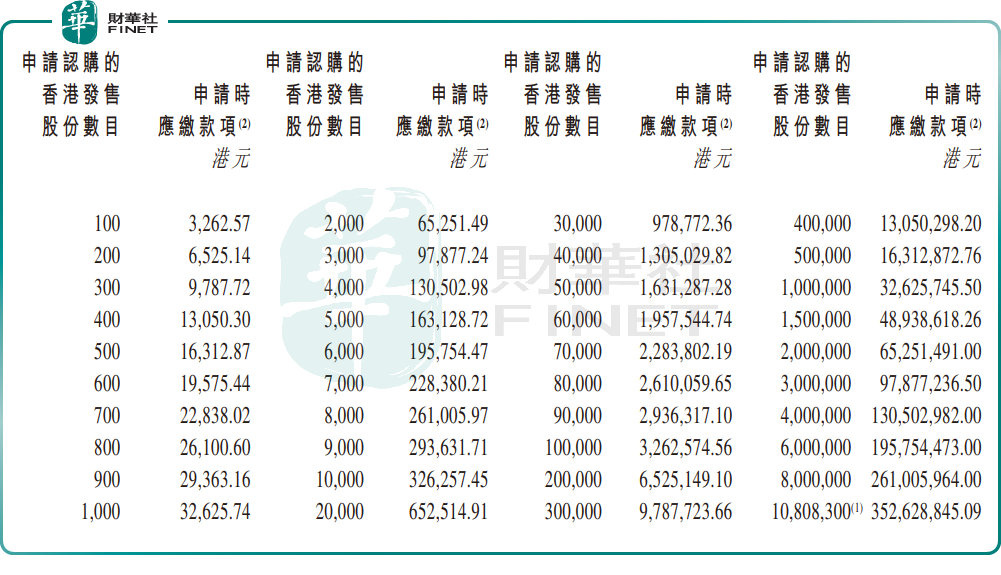

招股書顯示,公司全球發售2.16億股H股,其中香港公開發售2161.67萬股,國際發售1.95億股,另設15%超額配股權,發售價區間為30.00港元至32.30港元,對應市值約667.13億港元至718.27億港元;每手100股,入場費約3262.57港元。

按發售價中位數31.15港元計,假設超額配股權未獲行使,公司募資淨額約65.36億港元。公司吸引了多家基石投資者,基石投資者合計認購約4.30億美元(或約33.72億港元),對應約1.08億股,約占發售股份49.92%。這有助於增強發行階段的錨定作用,但也意味著真正流通籌碼相對有限,上市初期波動仍需留意。

晶合集成是12英寸純晶圓代工企業,主要覆蓋DDIC、CIS、PMIC,並向LogicIC和MCU延伸。公司代工服務覆蓋150nm至40nm技術節點,截至6月22日,已成功開發28nm邏輯芯片平台。

按2025年收入計,公司為全球第九、中國內地第三大晶圓代工企業,同時是全球第一大DDIC晶圓代工企業、全球第五大CIS晶圓代工企業。

不過,對港股資金而言,這類A+H製造龍頭的交易邏輯,往往不是「賽道故事」,而是H股發行折價是否充分、國際配售承接是否穩,以及上市後能否形成持續流動性支持。

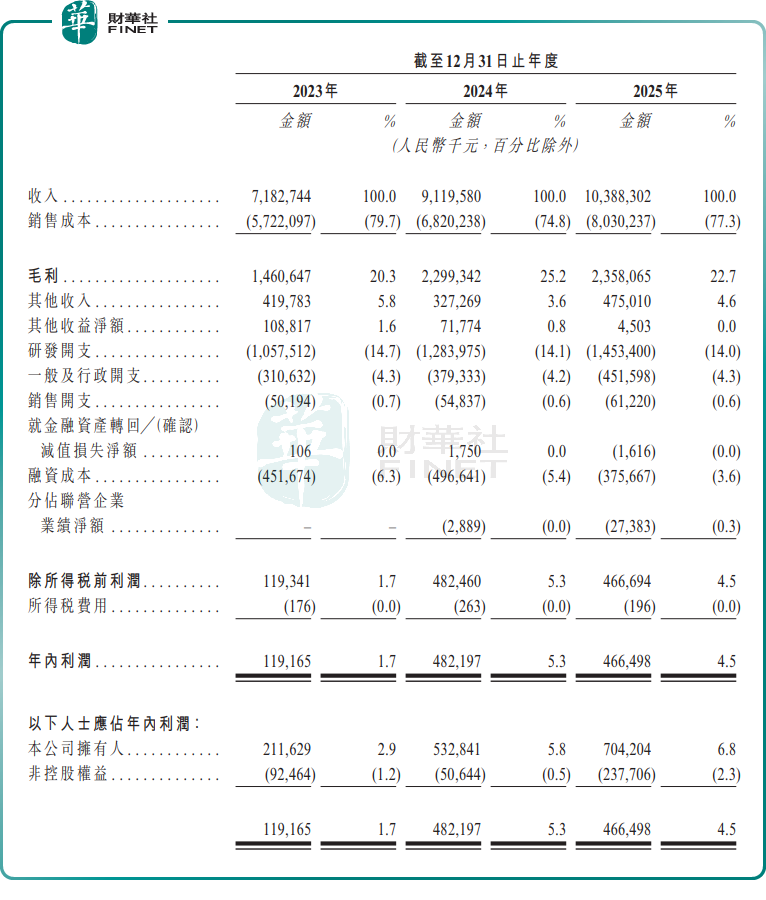

2023年至2025年,晶合集成收入分別為71.83億元(人民幣,下同)、91.20億元和103.88億元;年內利潤分別為1.19億元、4.82億元和4.66億元;綜合毛利率分別為20.3%、25.2%和22.7%。

可以看到,公司近兩年收入延續擴張,但2025年利潤較2024年小幅回落,毛利率也出現回吐,說明行業價格競爭和成本壓力並未消失。

更值得關注的是,2026年一季度公司收入同比增長10.30%至28.06億元,但毛利率由25.4%降至20.4%,淨利潤則同比大幅下滑66.8%至2850萬元,反映短期盈利波動明顯放大。

按產品劃分,公司收入主要來自於90nm和110nm的產品,2025年收入占比分別為42.9%及26.9%。

客戶集中度方面,招股書顯示,2025年公司前五大客戶收入占比達57.9%,其中最大客戶占比22.4%;同年前五大供應商採購占比35.1%,最大供應商占比10.9%。

對港股投資者而言,客戶集中度偏高意味著訂單結構、議價能力和單一應用周期波動都會更直接傳導至盈利表現。因此,晶合集成能否維持產能利用率、優化客戶結構,並穩定先進製程導入節奏,將比單純的收入增長更影響估值中樞。

推薦文章