【IPO前哨】盛威時代再遞表港交所,獲阿里押注仍陷虧損泥潭

6月29日,盛威時代科技股份有限公司(下稱「盛威時代」)向港交所主板提交上市申請,工銀國際為獨家保薦人。這是該公司第三次遞表港交所。

過去三年,盛威時代收入大幅增加,但市場關心的不是單純規模擴張,而是以網約車服務為主的業務結構下,低毛利、持續虧損與經營現金流承壓的問題何時改善。

從道路客運信息服務切入,核心收入已押注網約車

盛威時代本質上是一家綜合出行服務平台,圍繞「出行365」構建業務,覆蓋網約車服務、數字化及業務解決方案,以及定製客運服務等板塊。

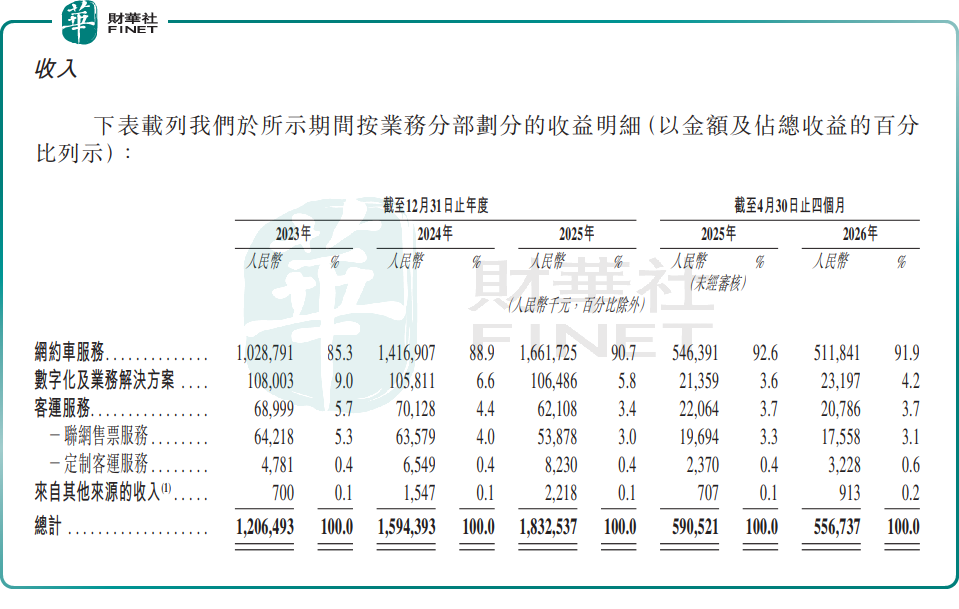

其中,網約車服務是公司最核心的收入來源,收入貢獻比重已超9成,且呈現逐年遞增態勢。

根據弗若斯特沙利文資料,中國網約車服務市場2025年前五大參與者合計市場份額約89.2%。以全年GTV口徑統計,盛威時代位列全國網約車市場第13名,屬於行業中小體量參與者;與之形成鮮明反差的是,在道路客運信息服務賽道,公司依託定製客運業務優勢,按2025年售票量及交易總額(GTV)計算,位居全國市場首位。

可以看出,盛威時代的亮點不在於成為全國綜合出行龍頭,而在於其在道路客運數字化、城際出行與部分出行細分場景已形成一定網絡和資源積累。

收入仍在增長,但增速與利潤質量並不輕鬆

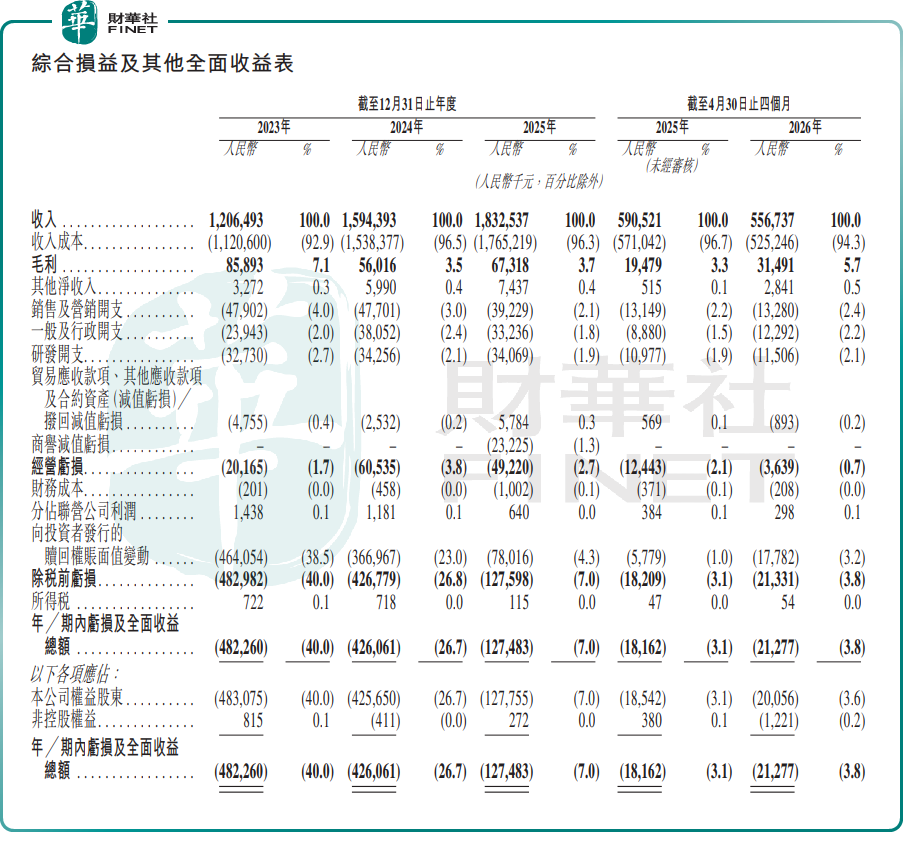

財務層面看,近年來,盛威時代營收規模持續上行。2023-2025年,公司收入分別為12.07億元(單位:人民幣,下同)、15.94億元及18.33億元,3年的複合年增長率為23.2%。

不過,短期邊際變化已出現分化。2026年前4個月,公司收入為5.57億元,同比下滑約5.7%。招股書解釋,主要與公司網約車訂單量減少、優化網約車業務中的司機服務費有關。

也就是說,盛威時代開始主動在「規模增長」與「利潤修復」之間尋找平衡,但這一調整也帶來了階段性收入壓力。

更值得注意的是毛利率表現。2023-2025年,公司毛利率分別為7.1%、3.5%、3.7%;2026年前4個月毛利率為5.7%,而上年同期為3.3%。整體看,公司毛利率基數偏低,且波動明顯,反映其所處業態並非高壁壘高利潤模型,而更像一個需要持續平衡司機補貼、訂單密度和履約效率的平台業務。

如果說收入增長還能支撐公司繼續講擴張故事,那麼盈利表現則說明其商業模式仍處在驗證階段。

目前,盛威時代仍處於虧損狀態,2023年至2025年,公司期內虧損依次為4.82億元、4.26億元、1.27億元;2026年前4個月,公司期內虧損2127.7萬元,而上年同期虧損1816.2萬元,虧損進一步擴大。這主要受較高司機服務費影響,同時也受到若干非現金及非經常性項目拖累,包括向投資者發行的贖回權賬面值變動、以權益結算的股份支付等因素。

從業務邏輯看,問題並不復雜:網約車服務貢獻了大部分收入,但這一板塊的成本大頭正是司機服務費。公司在擴張階段城市需要用較高服務費吸引和留住司機,以做大訂單量;而在成熟階段城市,則希望逐步優化司機服務費,改善成本結構和毛利率。

這也解釋了為何公司收入在增,但利潤修復並不順暢。對港股投資者而言,盛威時代並非沒有增長,而是增長的代價較高,且低毛利平台模式決定了其利潤彈性尚待驗證。

現金流承壓,獲阿里、軟銀系「輸血」

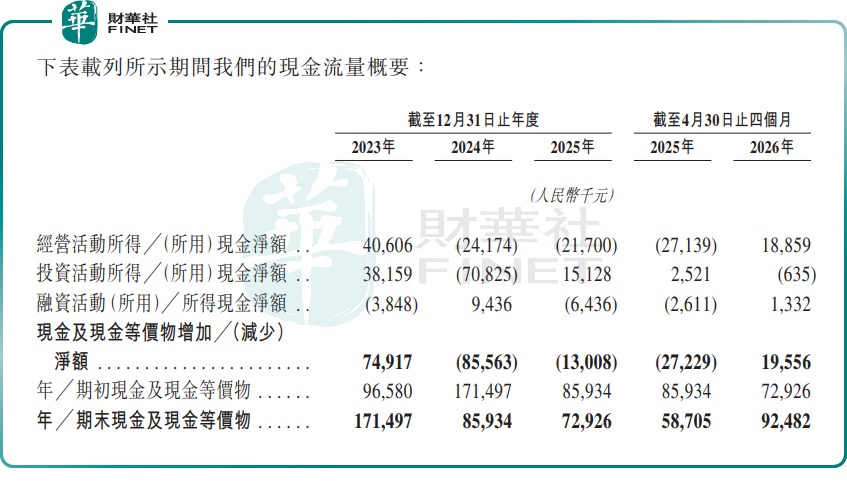

盛威時代的現金流與財務穩健性仍是其明顯約束,公司經營活動現金流波動明顯。2023,公司經營活動所得現金淨額4060.6萬元,2024-2025年,公司經營活動所用現金淨額分別為2417.4萬元、2170.0萬元,連續2年為淨流出。2026年前4個月,經營活動現金流實現轉正。

此外,公司2026年4月末的現金流及現金等價物僅9248.2萬元。

對平台型公司而言,若收入增長不能同步帶來經營現金流轉正,市場通常會對其後續擴張效率與融資依賴保持謹慎。換言之,盛威時代的矛盾不在「有沒有客戶」,而在「擴大業務後,能否把流量、司機與訂單轉化為更健康的利潤和現金流」。

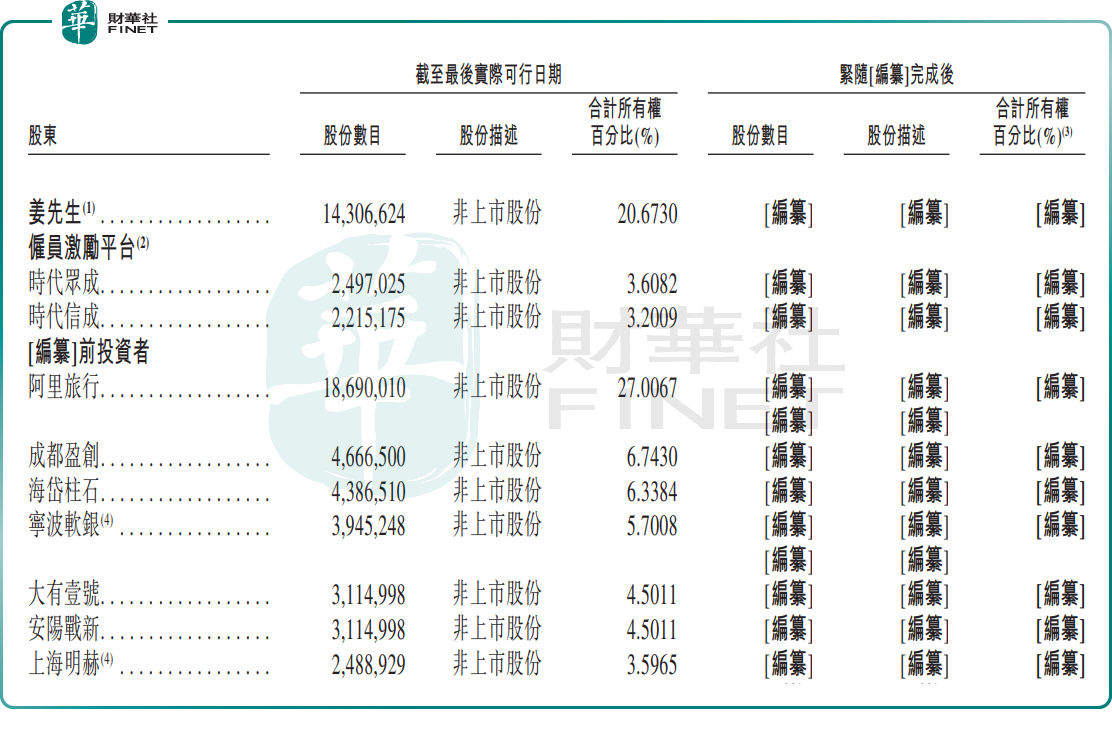

值得一提的是,在衝刺港股IPO前,盛威時代深受資本的青睞,這是公司能持續「燒錢」的關鍵。招股書顯示,阿里巴巴(09988.HK)旗下阿里旅行、軟銀系軟銀實體、國家開發銀行旗下國開科創、東方證券(03958.HK)、恒生電子(600570.SH)等均是盛威時代的投資方。

股權結構方面,截至6月22日,創始人姜生喜及其一致行動人合計控制公司42.2%的投票權,為公司絕對控股方;阿里旅行直接持有約27.01%股權,為公司第二大股東,其背後與高德的深度戰略協同有望為盛威時代持續導入流量與場景資源;軟銀實體合計持股約10.72%。

募資用途方面,招股書顯示,公司擬將上市募資所得款項主要用於以下幾大方向:收購、投資及戰略聯盟機會;提升公司的研發能力及品牌知名度;升級公司的內部系統及辦公環境;營運資金及其他一般公司用途。

整體來看,盛威時代並非沒有規模和場景基礎,但其投資邏輯更接近「業務已跑通一部分,盈利模型仍待驗證」。因此,若後續進入招股,市場是否買賬,不取決於它能否繼續講增長故事,而取決於它能否把低毛利、虧損和現金流壓力解釋得更清楚,並給出可驗證的改善路徑。

推薦文章