【IPO速遞】獲OPPO押注!90後清華生帶「AI感知」黑馬闖關港股

又一家硬核AI公司叩響港交所大門。近日,極豪科技(天津)股份有限公司(下稱「極豪科技」)向港交所主板遞交上市申請。

這家主打機器感知與交互解決方案的技術公司,由90後清華學子陳可卿創辦,是國內少有的同時掌握算法、芯片與光學模組一體化能力的AI感知廠商。在AI硬件落地加速的當下,極豪科技的IPO底色,既有高增長的業務成色,也藏著尚未完全化解的風險包袱。

作為公司創始人兼CEO,35歲的陳可卿是典型的技術派創業者。他擁有清華大學計算機科學與技術學士與碩士學位,曾拿下全國信息學奧林匹克競賽金牌、ACM國際大學生程序設計競賽金牌,在深度學習及計算機視覺領域擁有約15年技術開發、產品化及管理經驗,相當於20歲便已切入AI賽道。

創業前,陳可卿曾任職物聯網AI龍頭曠視科技副總經理,主導過旗艦安卓機型人臉識別方案的量產落地,對消費電子端AI感知技術的商業化落地有深厚積累。

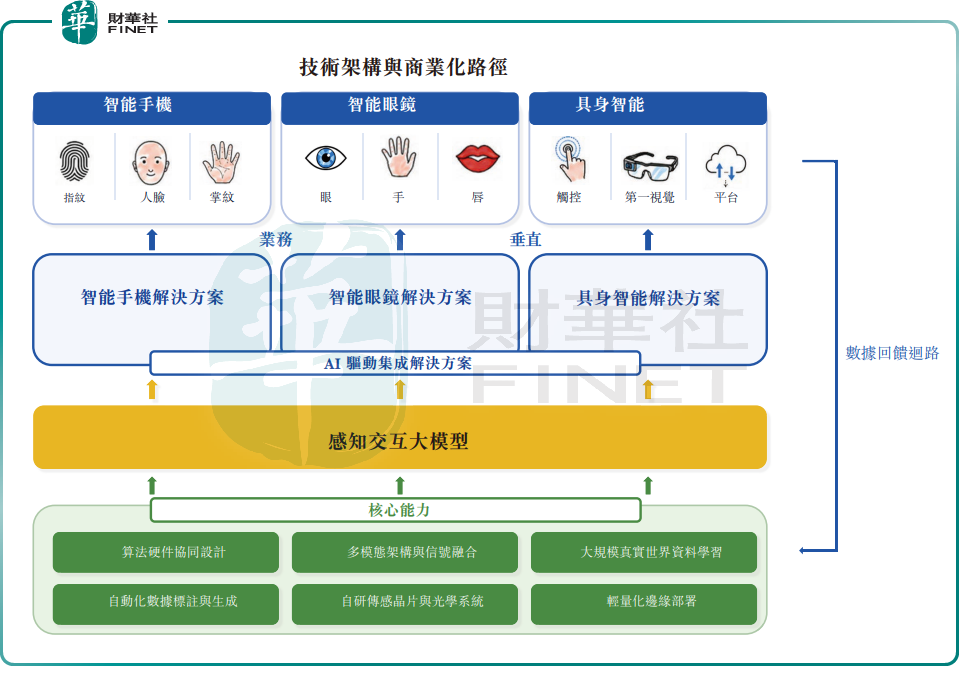

技術出身的創始人底色,也決定了極豪科技的研發驅動路線:公司依託自研統一多模態感知交互大模型,是國內首個實現感知交互大模型商業化落地的廠商,同時自研傳感芯片及相關硬件,形成算法與硬件深度整合的一體化解決方案,構成了技術壁壘。

目前公司已形成智能手機解決方案、智能眼鏡解決方案及具身智能解決方案三大業務矩陣。其中智能手機生物識別是基本盤,通過與模組製造商合作,公司方案已應用於國內十大智能手機品牌中八大品牌的產品,按出貨量統計,公司在中國智能手機生物識別解決方案市場的份額從2023年的12.3%快速攀升至2025年的24.1%;按整體市場口徑計算,2025年公司以14.5%的市占率位居行業第二,儘管與頭部廠商匯頂科技(603160.SH)49.3%的份額仍有明顯體量差距,但2023-2025年該業務複合增速達44.4%,增速位列行業第一。

新興業務方面,極豪科技的智能眼鏡感知交互方案已通過小米(01810.HK)、榮耀等四家頭部廠商的技術驗證,具身智能相關技術也在推進落地,為後續增長打開空間。

從行業空間看,根據弗若斯特沙利文數據,中國感知交互解決方案市場規模從2021年的114億元(單位:人民幣,下同)增至2025年的162億元,複合年增長率9.3%,預計2030年將達到427億元,複合增速提升至21.3%,賽道長期天花板充足。

融資層面,極豪科技2024年6月完成A輪融資後估值達19.5億元,投資方涵蓋天津海河新動能等國資平台,以及豪威集團(00501.HK)、OPPO旗下巡星投資、大聯大等產業資本,產業鏈認可度較高。

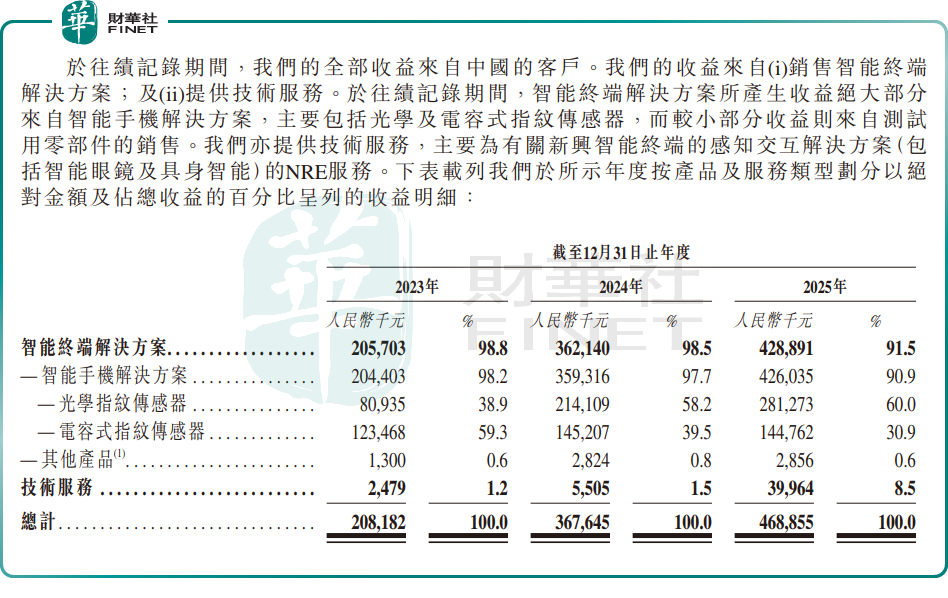

業績層面,極豪科技近三年營收保持高速增長,2023-2025年總收益分別為2.08億元、3.68億元、4.69億元,複合增速超過50%,成長性突出。利潤端受贖回負債賬面值變動影響,導致報表層面仍為淨虧損;但剔除這部分非現金的會計影響後,公司經營層面已在2025年實現盈利2046.4萬元。

公司業務結構迎來優化,智能手機解決方案業務作為收入壓艙石保持穩定增長,技術服務業務則成為高毛利的第二增長曲線。數據顯示,公司技術服務收入從2023年的247.9萬元持續增長至2025年的3996.4萬元,該業務毛利率於2025年達62.3%。這部分業務主要為智能眼鏡、具身智能客戶提供定製化開發服務,收入快速放量意味著下游頭部廠商已開始為新技術付費驗證,是公司從單一手機賽道向多場景延伸的明確成長信號。

但不容忽視的是,極豪科技當前仍面臨多重核心風險。

首先是客戶與供應商的雙重集中問題:客戶端,2023-2025年前五大客戶收入占比分別為99%、97.4%、89.6%,2025年第一大客戶收入占比達41.4%。且公司客戶以模組廠商為主,下游終端品牌的需求波動、訂單調整會直接傳導至公司業績,抗周期能力較弱;供應商端同樣高度集中,同期前五大供應商採購占比分別為90.9%、84.8%、84%,核心晶圓代工環節依賴少數上游廠商,一旦上遊出現產能緊張、價格上漲,將直接壓縮公司毛利空間。

財務層面的剛性風險更為突出。截至2025年末,公司總資產僅2.65億元,總負債8.54億元,負債淨額5.89億元,處於資不抵債狀態;同期,流動比率僅0.3,速動比率低至0.2,短期償債壓力凸顯。

負債高企的核心並非經營性負債,而是多輪私募融資中發行的可贖回優先股,按照會計準則被計入金融負債。根據招股書披露,只有公司成功完成港股IPO,投資人的贖回權才會正式終止,對應負債將重分類為權益;若IPO進程受阻或失敗,投資人有權要求公司以現金回購股份,將帶來實質性的剛性兌付壓力。

現金流方面,極豪科技經營活動現金流前期持續淨流出,直到2025年才小幅轉正,截至年末賬上現金及現金等價物約1.25億元,自身造血能力仍待驗證,對外部融資的依賴度較高。

整體來看,極豪科技是AI感知交互賽道裏技術底色紮實的成長型玩家,創始人團隊的技術背景、智能手機賽道的快速起量、新業務的破局跡象,都是其IPO的核心看點。但客戶集中、業務結構相對單一、IPO對賭帶來的財務壓力等問題也同樣突出,上市不僅是其補充研發與擴張資金的渠道,更是化解贖回負債風險的關鍵節點。對於投資者而言,這是一家成長性與風險並存的硬科技標的,後續新業務的落地節奏、客戶結構的改善程度,將是決定其長期價值的核心變量。

推薦文章