【IPO追蹤】上市首日飆漲超92%,禮邦醫藥-B(09637.HK)受資金追捧

6月29日,國內腎病創新藥領軍企業--禮邦醫藥-B(09637.HK)正式登陸港交所,上市首日市場反響熱烈,股價表現亮眼。截至發稿,公司股價報43.52港元/股,漲幅達92.57%,單日成交金額3.41億港元,新股賺錢效應凸顯。

以發行價22.6港元、每手100股計算,不計交易手續費,中簽投資者每手可獲利約2092港元,打新收益可觀。

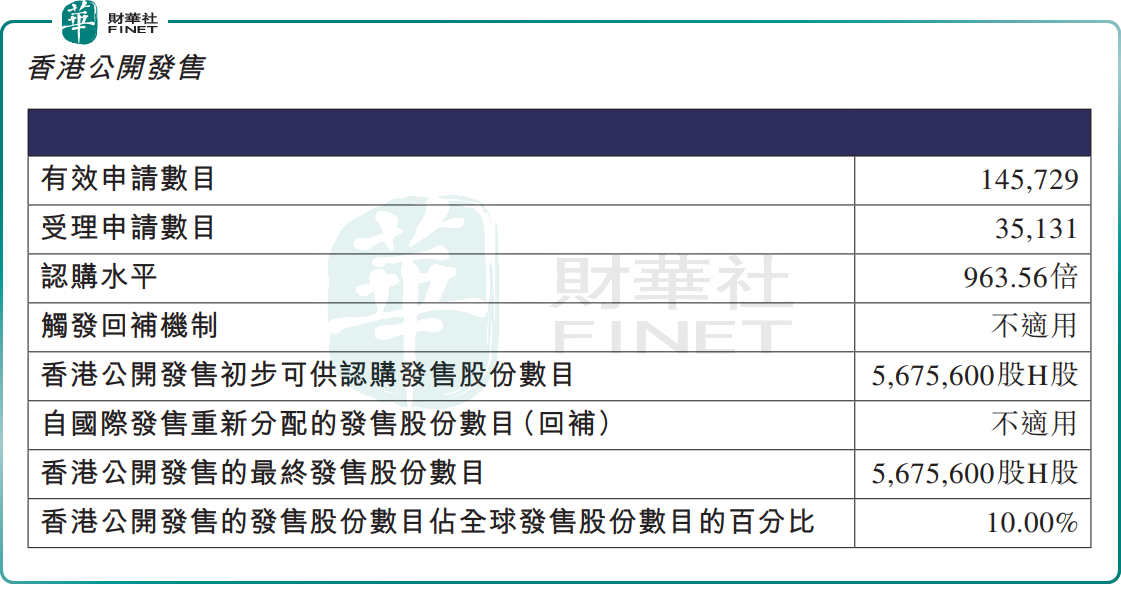

在招股階段,禮邦醫藥就獲得了市場資金的熱烈追捧。香港公開發售方面,公司獲963.56倍超額認購,共接獲約14.57萬份有效申請,最終分配567.56萬股H股,占全球發售10%。

此外,國際配售端,禮邦醫藥獲19.77倍超額認購,國際發售股份最終數目為5107.98萬股,相當於發售股份總數的90%。

作為國內深耕腎病領域的代表性生物科技企業,禮邦醫藥創立於2018年,高度聚焦腎病高磷血症、腎性貧血、腎功能進展等未滿足臨床需求,臨床及臨床前管線由1款核心產品(AP301)及6款其他候選產品構成,包括:1款臨床後期候選產品(AP306)、1款臨床前期候選藥物(AP303),以及4款臨床前候選藥物(AP308、AP304、AP305與AP307)。

除了在研產品外,禮邦醫藥擁有商業化產品美信羅®(Mircera)。該產品2023年納入國家醫保目錄,目前已覆蓋超300家醫院。

財務層面,禮邦醫藥呈現典型18A生物科技公司特徵。2024年至2025年,公司營業收入從652.5萬元(單位:人民幣,下同)增至3055.6萬元,收入大漲主要得益於美信羅銷售大增。

不過,2024年、2025年,禮邦醫藥分別虧損3.35億元、7.52億元,經調整淨虧損分別為2.86億元、3.81億元。虧損擴大主要因研發投入持續加碼,2025年研發開支達3.73億元,同比增長58.29%。

作為處於研發攻堅階段的創新藥企業,此次赴港上市,禮邦醫藥擬將募資用於核心產品的臨床試驗推進、早期管線拓展研發、產品商業化落地,同時補充營運資金。

登陸港股資本市場後,禮邦醫藥將獲得充足的資金彈藥加速研發與商業化進程,有望快速成長為國內腎病創新藥領域的核心玩家,分享腎病用藥賽道的長期增長紅利。

推薦文章