【IPO追蹤】礦區智駕巨頭過聆訊:2580台礦卡稱霸,大額負債壓身

近日,易控智駕科技股份有限公司(下稱「易控智駕」)正式通過港交所聆訊!登陸港交所後,易控智駕也將與希迪智駕(03881.HK)、馭勢科技(01511.HK)、博雷頓(01333.HK)等商用車自動駕駛企業齊聚港股市場。

作為國內礦卡無人駕駛賽道的頭部玩家,易控智駕近年營收規模一路狂奔,背後更站著寧德時代(03750.HK)、蔚來資本、紫金礦業(02899.HK)等一眾產業與財務投資方。不過在高增長光環之下,公司持續虧損、資產減值等隱憂同樣不容忽視。

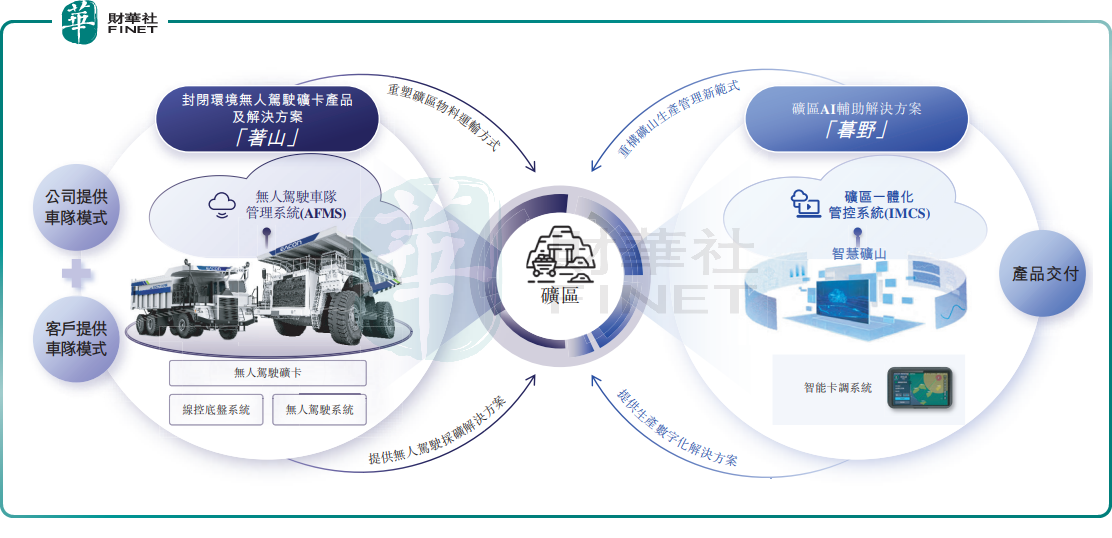

從業務布局來看,易控智駕聚焦封閉礦區場景,打造了兩套核心解決方案組合:面向無人駕駛運輸的「著山」系列,以及面向礦區數字化升級的「暮野」系列。其中核心的「著山」方案又分為兩種商業模式:公司自持車隊、按運輸量計費的「公司提供車隊模式」屬於重資產運營;向客戶銷售硬件系統並配套軟件服務的「客戶提供車隊模式」,則走輕資產技術輸出路線。

易控智駕正站在黃金賽道上,根據弗若斯特沙利文數據,2025年中國礦區無人駕駛解決方案市場規模達38億元(單位:人民幣,下同),2021-2025年複合年增長率高達171.4%,正處於快速規模化滲透階段,預計2030年無人駕駛礦卡銷量滲透率將從當前的12%提升至50%以上。而易控智駕穩居賽道頭把交椅:按收入計算,2025年公司市場份額達37.6%,排名行業第一;同年按活躍無人駕駛車輛數量計算,公司以2580輛的規模拿下55.5%的市占率,同樣位居首位。

落地層面,截至2025年底,公司方案已覆蓋國內41座年核定產能超千萬噸露天煤礦中的19座,以及全國12大頂級露天煤礦中的7座,其中單個礦區部署的無人駕駛礦卡車隊突破500輛,是全球最大的單體礦區無人駕駛礦卡車隊;客戶層面,公司深度綁定國內頭部礦企,紫金礦業既是重要股東也是核心客戶,且2023-2025年公司在所有終端客戶集團中保持100%留存率,客戶粘性處於行業較高水平。

業績端,易控智駕交出了高增長成績單。

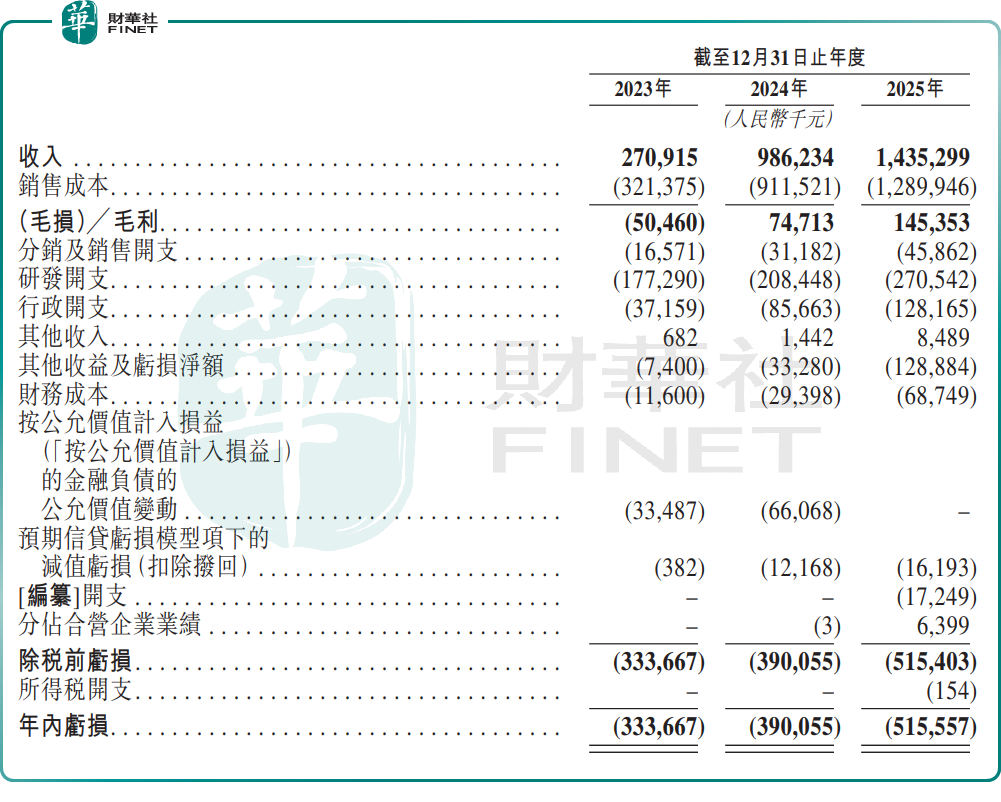

財務數據顯示,2023-2025年公司收入分別為2.71億元、9.86億元和14.35億元,三年繙超4倍,增長勢頭強勁。伴隨收入放量與產品結構優化,公司毛利率穩步提升,2024年轉正並提升至2025年的10.1%。

公司仍未走出虧損泥潭,2023-2025年年內虧損分別為3.34億元、3.90億元和5.16億元,虧損絕對值有所擴大,但虧損率持續收窄,從2023年的超123.2%收窄至2025年的35.9%左右,規模效應正逐步顯現。

虧損收窄的背後,易控智駕的商業模式轉型功不可沒。公司推出輕資產屬性的客戶提供車隊模式,逐步降低對自有車隊重投入的依賴,2025年該模式收入達8.15億元,占總營收比重已接近57%,成為收入增長的主要驅動力。市場普遍關注的是,隨著輕資產模式占比持續提升,公司能否逐步擺脫重資產運營的資本開支壓力,打開盈利空間。

從邏輯上看,技術輸出模式邊際成本更低、現金流更健康,有望推動盈利拐點提前到來,但這一過程也面臨同行競爭、客戶自研意願提升等變量,轉型成效仍需時間驗證。

高增長之下,易控智駕的經營風險同樣值得警惕。

首先是客戶集中度風險。儘管近年客戶結構有所優化、集中度邊際改善,但整體仍處於高位,2025年前五大客戶貢獻了66.3%的營收,其中最大客戶貢獻35.7%。高度綁定頭部礦企固然能保障訂單穩定性,但也意味著公司對大客戶議價能力有限,一旦核心客戶縮減資本開支或轉向其他供應商,將對業績產生直接衝擊。

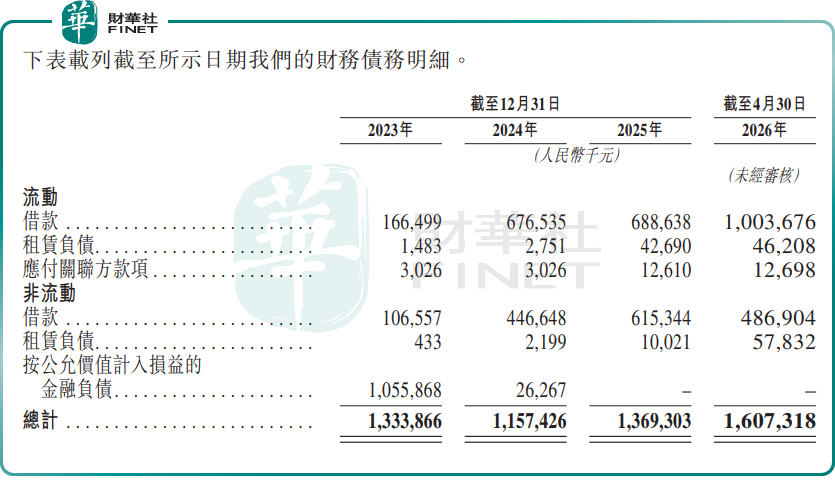

其次是有息負債快速膨脹,利息持續侵蝕利潤。2025年公司財務成本高企。招股書還披露,截至2026年4月底,公司短期借款突破10億元,長期借款約4.87億元,流動負債合計15.38億元,儘管尚有超13億元未動用銀行融資額度,但債務規模的快速攀升仍帶來持續付息壓力。

第三是技術迭代帶來的資產減值壓力。礦區無人駕駛技術迭代速度快,上一代車輛與系統容易快速落後,2025年公司就因技術路線升級,將190輛上一代礦卡分類為持作出售資產,一次性計提減值約1.18億元,此前年度也持續出現固定資產出售虧損與減值。在重資產模式尚未完全切換的階段,技術迭代引發的資產減值將是長期風險。

整體而言,作為礦區無人駕駛賽道的絕對龍頭,易控智駕此次登陸港交所,既能打通境外融資渠道緩解資金與債務壓力,也能借助資本市場加速技術迭代與市場擴張,進一步鞏固龍頭地位。對於投資者而言,核心觀察點在於行業滲透率提升節奏、公司輕資產轉型落地成效,以及虧損收窄能否最終兌現為盈利轉正。在自動駕駛商業化落地的長跑中,礦區場景是確定性最高的賽道之一,但最終誰能跑通盈利模型,仍需時間給出答案。

推薦文章