【IPO追蹤】靠一根鑽針做到全球第一,鼎泰高科(301377.SZ)通過聆訊

6月23日,PCB精密切削耗材龍頭鼎泰高科(301377.SZ)成功通過港交所聆訊。作為深度綁定AI服務器、具身智能高景氣賽道的A股細分龍頭,公司正式斬獲港股上市資格,即將搭建「A+H」雙融資平台,為全球化戰略提速。

從賽道格局來看,港股暫無主營PCB鑽針的對標上市公司,鼎泰高科上市後將成為港股稀缺的PCB精密刀具核心標的;而A股市場中,中鎢高新(000657.SZ)、歐科億(688308.SH)為公司主要同業競爭對手,行業內部競爭主要集中在A股賽道。

全球市佔率29.2%的鑽針王者,正攜AI之勢加速全球化

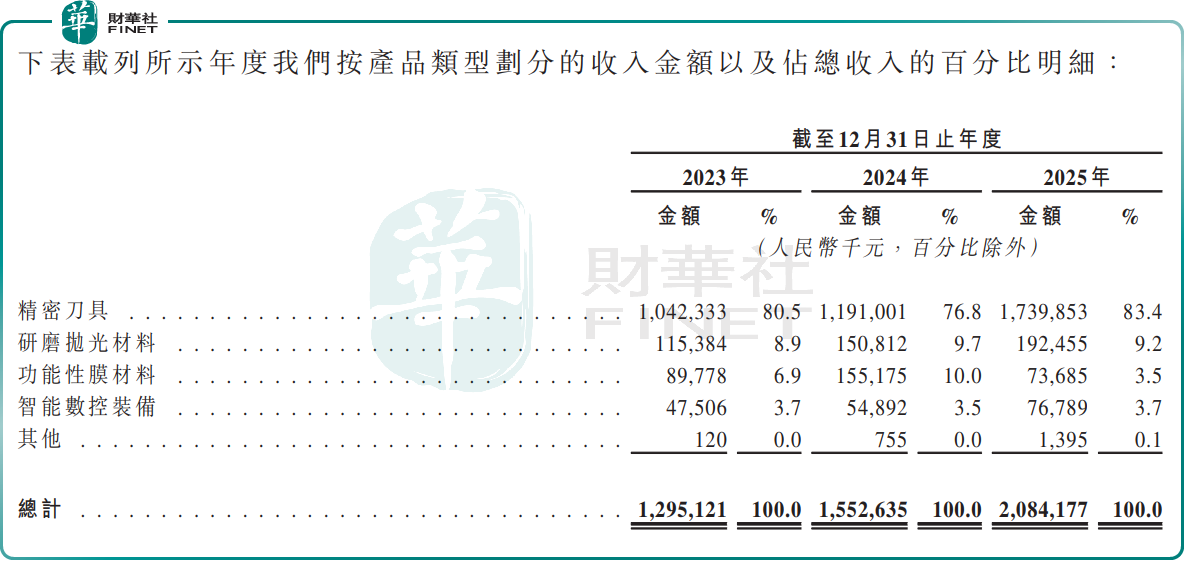

鼎泰高科定位PCB全鏈條精密製造綜合服務商,核心產品分為精密刀具、研磨拋光材料、功能性膜材料、智能數控裝備四大板塊,終端覆蓋AI服務器、具身智能、智能汽車、低軌衛星、半導體封裝、消費電子等賽道,其中AI算力硬件是當下核心增長引擎。

公司的行業地位具備絕對優勢,按2025年鑽針銷量計算,公司全球市佔率達29.2%,連續三年登頂全球第一;產能、塗層刀具產能同樣位居全球首位。公司技術壁壘突出,鑽針加工精度可達0.001mm,行業率先實現0.02mm極小徑鑽針量產,高長徑比鑽針突破50倍,適配AI服務器高端多層PCB嚴苛加工需求。

公司客戶資源覆蓋廣泛,2025年合作全球70餘家PCB百強企業,全球前十PCB廠商中合作9家,深度綁定頭部算力與汽車電子產業鏈。

全球化布局方面,公司在國內東莞、南陽搭建有核心生產基地;泰國工廠已量產,越南布局營銷網點;2025年完成德國MPK Kemmer刀具業務收購,直接獲取歐洲本土產能、客戶與成熟技術,補齊歐美市場短板,形成「國內基地+東南亞產能+歐洲本地化」的全球供給網絡。

業績爆發但業務結構單一,盈利高度依賴刀具賽道

受益AI伺服器需求爆發,公司業績自2025年進入加速增長通道,2026年一季度迎來彈性高點,數據表現亮眼:2025年全年收入20.84億元(單位:人民幣,下同),同比增長34.2%,歸母淨利潤4.32億元,同比大增89.9%。

此外,公司2026年一季度收入7.56億元,毛利3.76億元,毛利率衝高至49.7%,下游高端刀具需求拉動單價、產能利用率同步提升,盈利彈性顯著釋放。

但財務結構存在明顯短板,屬於典型「單腿巨人」:2025年精密刀具收入17.40億元,占總營收83.4%,同時貢獻絕大部分毛利;研磨拋光材料、智能數控裝備體量偏小,功能性膜材料業務毛利率轉負,全年錄得虧損,多元業務拓展尚未形成第二增長曲線。一旦PCB鑽針行業景氣度回落,公司收入、利潤將直接承壓,抗周期能力偏弱。

四大核心風險需重點警惕

第一、行業周期波動風險:PCB屬於電子週期性行業,消費電子、服務器、汽車電子需求起伏會自上而下傳導至上遊耗材。當前高增長完全依託AI算力、智能汽車紅利,若全球算力資本開支放緩、消費電子持續低迷,下游PCB廠商縮減產能,刀具採購量與產品定價同步走弱,業績高增速存在快速回落的可能。

第二、海外整合不確定性:2025年公司完成德國MPK Kemmer業務收購,跨區域企業文化、生產流程、客戶體系整合存在挑戰;同時泰國、德國海外基地需應對關稅、地緣政策、當地勞工合規等多重變量,海外產能短期難以兌現大規模利潤增量。

第三、股權集中與減持擾動:公司控股股東王馨、王俊鋒、王雪峰、林俠、太鼎控股、浙江太鼎及泰州睿和,通過一致行動協議合計控制近80%股權,家族控股模式決策效率高,但中小股東話語權有限。2026年6月,浙江太鼎通過詢價減持2.5%股份,套現近28億元,雖不改變控制權,但短期容易引發市場對股東兌現的情緒擔憂。

四、港股募資錨定全球化與技術升級

根據聆訊資料集披露,本次H股上市募集資金將分為五大投向,完全匹配公司全球擴張與高端化戰略:

第一,海內外產能擴建,加碼東莞智能製造基地、泰國海外工廠,同步推進歐洲產線整合,緩解當前高端鑽針產能瓶頸;

第二,前沿技術研發,持續投入微鑽、塗層刀具、數控設備研發,鞏固高端產品技術壁壘;

第三,產業鏈戰略性併購,持續挖掘海外刀具、設備標的,加速全球份額提升;

第四,全域數智化改造,升級智能生產、鑽針全生命周期管理系統;

第五,補充營運資金,支撐原材料備貨、海外市場拓展等日常經營。

港股上市後,公司將打通境外融資渠道,擺脫A股再融資單一限制,便於海外併購、海外項目直接融資,同時提升國際品牌影響力,進一步開拓歐美頭部PCB客戶。

總結

鼎泰高科作為全球PCB鑽針絕對龍頭,深度綁定AI算力黃金賽道,短期業績增長確定性充足,全球化產能與併購布局打開長期空間,H股上市能夠有效補齊國際化融資短板。但投資者需客觀看待兩大核心矛盾:一是業績高度依賴單一刀具品類,周期風險突出;二是海外整合、股東減持、新業務虧損等中長期隱患尚未消除。

本次A+H上市既是公司全球化擴張的融資契機,也是資本市場檢驗其多元化、全球化落地成效的關鍵節點,後續AI伺服器需求持續性、德國工廠整合進度、膜材料業務扭虧三大指標,將成為判斷公司長期價值的核心標尺。

推薦文章