【IPO速遞】清明上河園:中原國風文旅龍頭,難掩增收不增利隱憂

近日,開封清明上河園股份有限公司(下稱「清明上河園」)正式向港交所遞交招股書,衝擊「河南文旅第一股」。

這家依託傳世名畫IP打造的5A景區,資本市場之路走得一波三折:2016年登陸新三板,2018年摘牌;2020至2026年連續六年開展A股上市,最終調轉賽道搭建紅籌架構赴港遞表。A股文旅IPO審核趨嚴、單一重資產景區估值受限,港股對實景演藝、主題園區包容度更高。譬如,印象大紅袍(02695.HK)在去年底以「實景演出第一股」身份成功登陸港股。

清明上河園此次遞表,也讓市場得以透過招股書完整看清這家國風文旅龍頭的經營底色與財務短板。

獨家宋文化IP構築壁壘,區域客流穩居省內首位

清明上河園是開封唯一國家5A級景區,以《清明上河圖》宋代市井圖景為核心敘事載體,打造全天候沉浸式文旅綜合體,業務分為三大板塊:園區運營、旗艦實景演出《大宋・東京夢華》、管理輸出及文創配套服務。

園區運營包含入園門票、商舖租賃、宋式餐飲酒店,街頭民俗演藝、NPC互動、宋文化沉浸式活動形成差異化體驗;夜間王牌演出《大宋・東京夢華》入選全國旅遊演藝精品名錄,水上舞台、實景舞美構建「日遊園、夜觀演」消費閉環。

客流層面,2025年園區接待遊客960萬人次,位列全國單一主題園區第四、河南所有5A景區第一,區域壟斷優勢突出。渠道端直銷與OTA平台並行,客戶分散度高,2025年前五大客戶收入占比不足9%,不存在大客戶依賴風險。

股權結構上,公司是典型文旅混改樣本:民資河南正欽掌握51%投票權負責運營,開封市屬國資合計持股49%,提供土地、政策資源支持,民資運營+國資賦能的模式成為中原文旅改革標桿。

行業層面,國內主題樂園、實景演藝賽道同質化競爭加劇,各地國風古鎮、夜遊項目持續分流客源,但清明上河園依託不可複製的宋代文化IP,形成獨特護城河,租賃業務毛利率常年穩定在90%以上,是公司穩定的高毛利現金流業務。

客流創新高卻增收不增利,毛利率連續三年大幅下滑

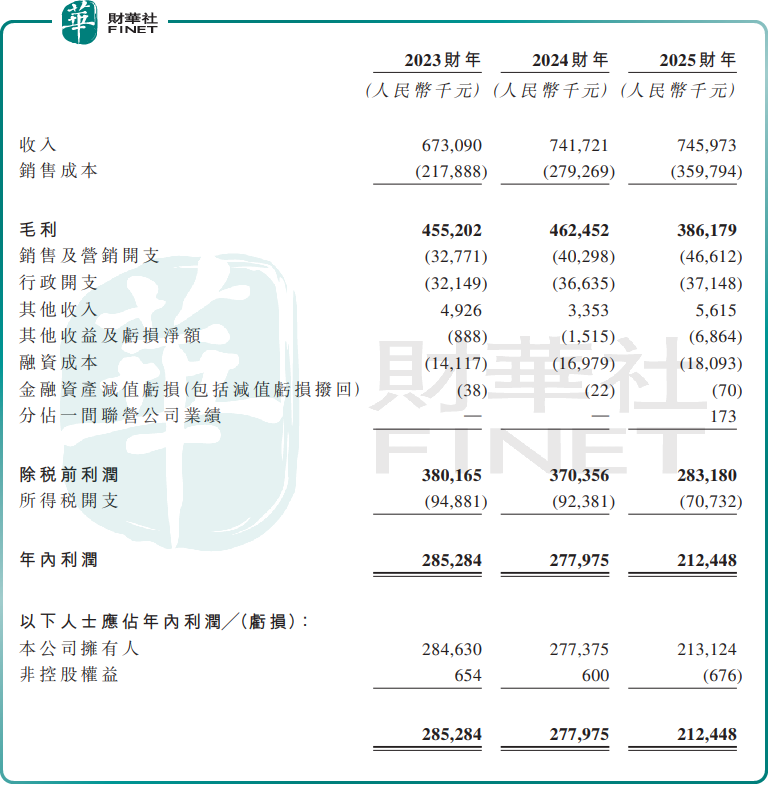

亮眼客流背後,財務數據暴露出清明上河園明顯的經營壓力。2023-2025年公司營收分別為6.73億元(單位:人民幣,下同)、7.42億元、7.46億元,2025年增長幾乎停滯不前;同期淨利潤逐年走低,2.85億元、2.78億元、2.12億元,2025年淨利同比下滑23.6%。

毛利率下滑是利潤縮水的核心誘因,三年綜合毛利率從67.6%大幅降至51.8%,累計下滑15.8個百分點。拆分業務看,門票業務毛利率由69.8%降至48.5%,拖累整體盈利;僅《大宋・東京夢華》穩定維持73%左右高毛利,商舖租賃毛利率超93%,但營收體量過小難以對衝成本壓力;餐飲酒店業務毛利率在2025年僅3.2%,長期處於微利狀態。

成本上漲是公司盈利能力下滑的核心誘因:為提升復購,公司2025年推出三日不限次入園通票,攤薄單客收入;同時持續新增演藝劇目、擴充NPC與演員隊伍,人力成本兩年漲幅達76.19%,疊加園區擴建、新項目折舊攤銷、營銷推廣費用持續增加,客流增量無法覆蓋剛性運營成本,形成人力密集型文旅項目普遍的邊際成本倒掛難題。

收入結構高度單一的短板同樣突出,2025年園區門票+實景演出合計貢獻83.3%營收,文創、景區管理輸出等第二增長曲線占比不足6%,抗周期能力偏弱,極端天氣、出行政策、區域競品分流均會直接衝擊業績。

三大財務隱憂:超額分紅、高負債、流動性承壓

招股書中最受市場爭議的,是公司報告期內「分紅超過淨利潤」的操作。

2023至2025年公司累計淨利潤7.76億元,合計現金分紅卻超過8億元,分紅規模超過全部盈利,2024年當年淨利潤2.78億元,分紅卻達4.42億元,透支歷年留存收益。

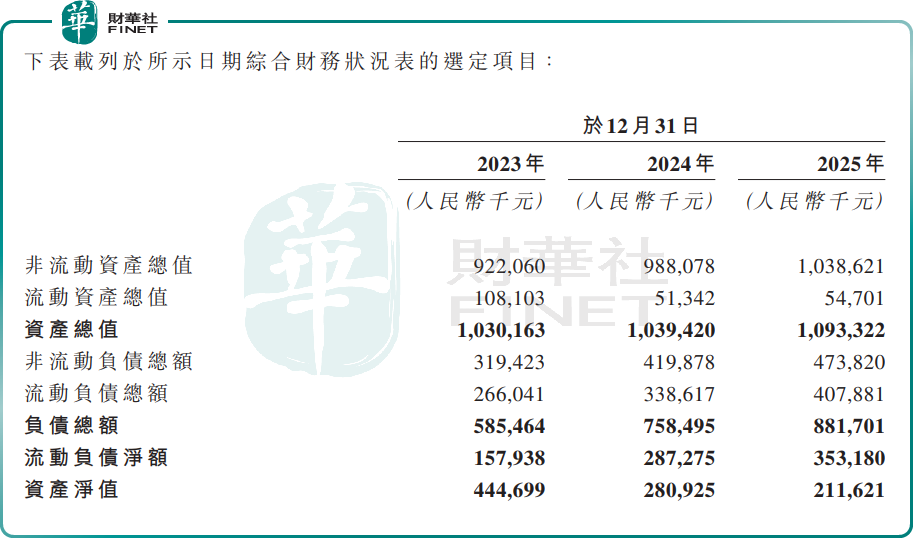

持續大額分紅直接掏空企業內源資金,2023年底至2025年底,公司淨資產由4.45億元縮水至2.12億元;資產負債表同步持續惡化,總負債三年從5.85億元增至8.82億元。截至2025年末,公司現金及現金等價物僅3994.4萬元,流動負債淨額3.53億元,流動比率低至0.1,短期償債壓力顯著,這也是公司急於IPO募資補充流動資金的動因。

對比同行業宋城演藝多園區分散經營、低負債、充沛經營性現金流,清明上河園單園區重資產模式疊加激進分紅,財務安全墊明顯更薄,一旦募資不及預期,園區擴建、內容迭代資金缺口將持續擴大。

清明上河園本次港股IPO募集資金將用於:園區南區擴建;全新大型室內演出項目的製作策劃及相應室內劇院的建設;現有演藝、古建築設施持續升級;第四,對外輸出景區管理服務;一般營運資金及一般企業用途。

長期來看,文旅行業政策持續鼓勵傳統文化IP活化、夜間經濟發展,國風沉浸式體驗仍是市場主流需求,行業整體規模仍有上行空間。但行業內卷加劇,同質化國風景區持續分流遊客,疊加消費復甦節奏分化,景區盈利修復存在不確定性。

結語

作為中原稀缺的宋文化5A景區,清明上河園手握獨家IP、穩定千萬級客流與正向經營現金流,具備清晰的上市底層邏輯。但資本市場投資者同樣需要警惕多重結構性風險:業務高度集中、人力成本持續侵蝕利潤、超額分紅透支流動性、高負債質押核心資產。

本次擬赴港上市,本質是公司通過外部資本緩解短期財務壓力,同時布局長期多元化擴張。能否依靠室內劇場、輕資產輸出打開第二增長曲線,扭轉增收不增利的盈利困局,將是上市後市場持續跟蹤的核心看點。

推薦文章