【IPO追蹤】股價破發,希迪智駕(03881.HK)本周又迎「解禁大考」!

近兩個月,希迪智駕(03881.HK)股價頹勢盡顯,累計下跌四成。

6月15日,截至發稿,希迪智駕報18.67港元/股,漲幅為1.91%,但較上市發行價(後復權)跌幅約三成,處於破發狀態。

2025年12月19日,希迪智駕以特專科技企業身份(港交所18C機製)來港上市,成為「港股商用車智能駕駛第一股」。上市初期,公司股價表現起伏不定、波動劇烈;3月完成1拆10股後,股價依舊難有起色。直至4月初,股價迎來階段反彈,並於當月14日攀升至每股40.88港元,創上市以來高點,但很快又陷入回調通道,迄今已然「腰斬」。

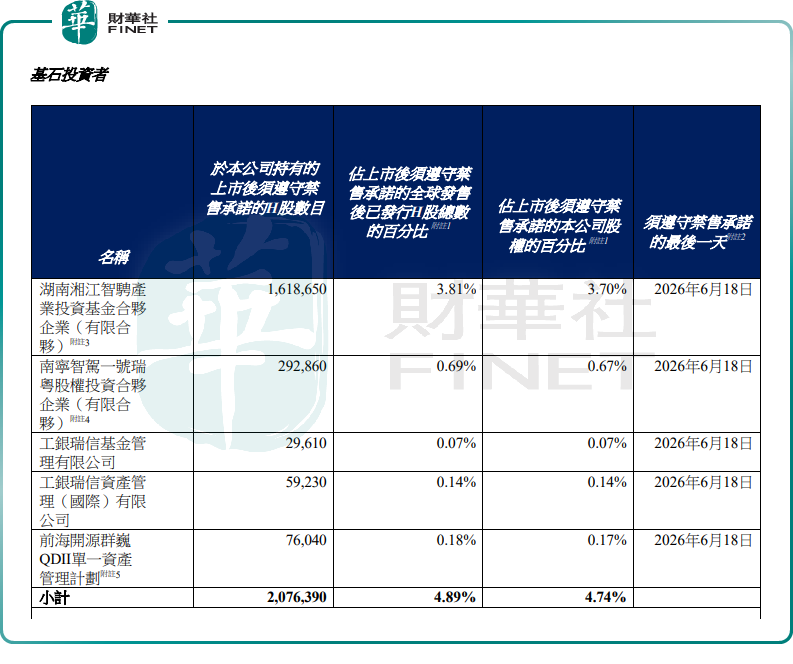

令投資者擔憂的是,6月19日(本周五),希迪智駕將迎來上市滿半年的基石投資者解禁窗口,成為壓製股價走勢一大利空因素。

公告顯示,希迪智駕基石投資者合計持有207.639萬股,該等限售股份將於6月18日(本周四)到期。以當前股價計算,基石投資者持有限售股份合計市值約3803.95萬港元,在股價本就疲弱的背景下,潛在的解禁拋售預期無疑給市場情緒雪上加霜,尋底過程或將繼續。

回到基本面看,希迪智駕業績成色不足,也撐不起市場的預期。

資料顯示,希迪智駕專注商用車智能駕駛產品及解決方案研發,已形成封閉環境自動駕駛、V2X產品及解決方案、智能感知三大業務板塊。

從發展前景看,作為全球領先的無人礦卡解決方案提供商,希迪智駕有望充分受益於無人礦卡行業高景氣周期。

國金證券指出,無人礦卡是優質的細分L4賽道:國內潛在空間達到220-660億,海外兩倍擴容;由於安全性剛需,政策對礦山智能化改造支持力度大,增長確定性高;進入壁壘高,先進入者先發優勢可持續,長期預計格局較高。

國盛證券預計,強勁需求帶動下,國內無人礦卡滲透率將於2030年達到50%的規模化應用水平;預計中國自動駕駛礦卡市場規模將由2024年的19億元激增至2030年的396億元,年複合增長率高達65.3%,市場空間廣闊,且當前處於行業發展初期,玩家有望享受無人礦卡滲透率迅速提升的行業紅利。

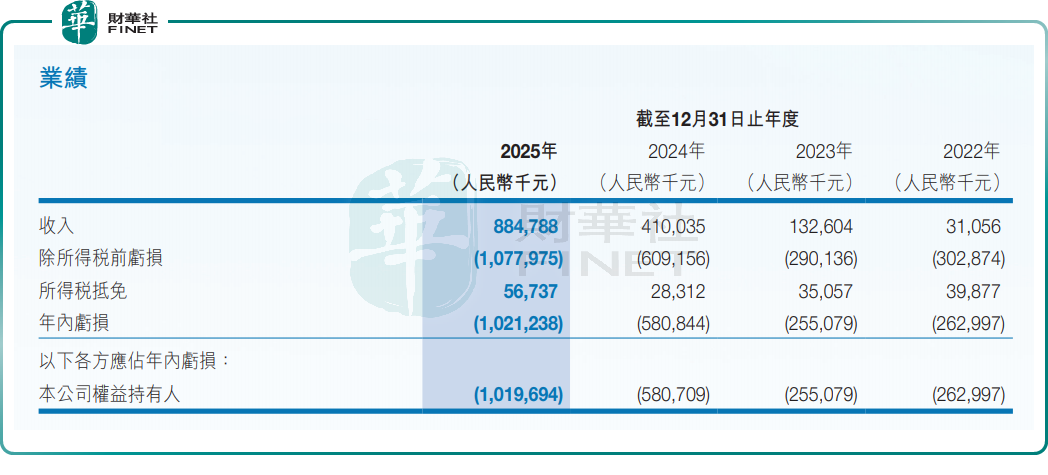

依託行業風口加持,希迪智駕收入實現穩步增長。2025年,公司實現營收8.85億元,同比大增115.78%。

不容忽視的是,公司目前仍未擺脫虧損困境,且虧損有擴大之勢。2025年,希迪智駕歸母淨虧損10.20億元,虧損同比擴大29.39%。

站在當前節點,希迪智駕正陷入「賽道高景氣+業績虧損+解禁壓力」的三重博弈中。

有分析表示,長期維度下,希迪智駕憑藉在無人礦卡領域的領先地位,且與頭部礦山企業深度合作,成長邏輯清晰。但短期來看,公司虧損局面仍未改善,再疊加股份解禁帶來的拋售壓力,股價大概率會延續震盪承壓態勢。

推薦文章