晨星發出預警,SpaceX估值存在較大溢價,等待回調或為最佳選擇

TradingKey - 隨著 SpaceX IPO 正式進入倒數計時,華爾街首家持明確反對聲音的機構已經出現。2026年6月,全球權威的評級機構 Morningstar 晨星公司啟動對 SpaceX 的研究覆蓋,給出 7,800 億美元的公允價值估算,不及公司 1.75 兆至 1.8 兆美元 IPO 目標估值的一半。

晨星分析師 Nicolas Owens 明確表示:我們認為該公司估值被嚴重高估,投資者在 IPO 後將有機會以更具吸引力的價格買入。

估值差距懸殊

晨星的核心判斷基於折現現金流模型:將 SpaceX 的發射業務和 Starlink 衛星業務估值約 6110 億美元,另對 AI 業務的不同發展情景給予機率加權,合計折算出約 1700 億美元,合計公允價值約 7800 億美元。

晨星同時承認 SpaceX 在發射和衛星網路領域的技術與市場領先地位。2025 年,SpaceX 憑藉 167 次成功發射,承擔了地球軌道近 90% 的酬載質量。其獵鷹 9 號火箭的單公斤發射成本已被壓低至 1500 美元以內,較傳統航太產業逾萬美元的基準降幅超過 95%。

Starlink 同期實現營收 112 億美元,年增 50%,營業利潤超 44 億美元。晨星授予 SpaceX「窄護城河」評級,認可其可重複使用火箭帶來的成本優勢和 Starlink 的規模效應。

估值差距的根本分歧來自對 AI 業務的定價。

2026 年初 SpaceX 收購馬斯克旗下 AI 公司 xAI,成為晨星下調評級的關鍵拖累。晨星對軌道數據中心等 AI 業務進行了三種情境模擬:最樂觀情形下,AI 基礎設施可創造約 1.3 兆美元價值,但發生機率僅 7%;而擱置情景的機率高達 43%,將銷毀超 810 億美元價值。

Owens 表示:我們認為 xAI 在太空基礎設施方面最有可能建立持久優勢,但對該計劃的科學與經濟可行性仍存在高度不確定性。

從更宏觀的維度審視,支撐高估值的難度也十分突出。高盛指出,SpaceX 若要在 2030 年前支撐 1.8 兆美元估值,需要實現年營收超 1000 億美元,複合成長率需維持 40% 以上,難度極大。

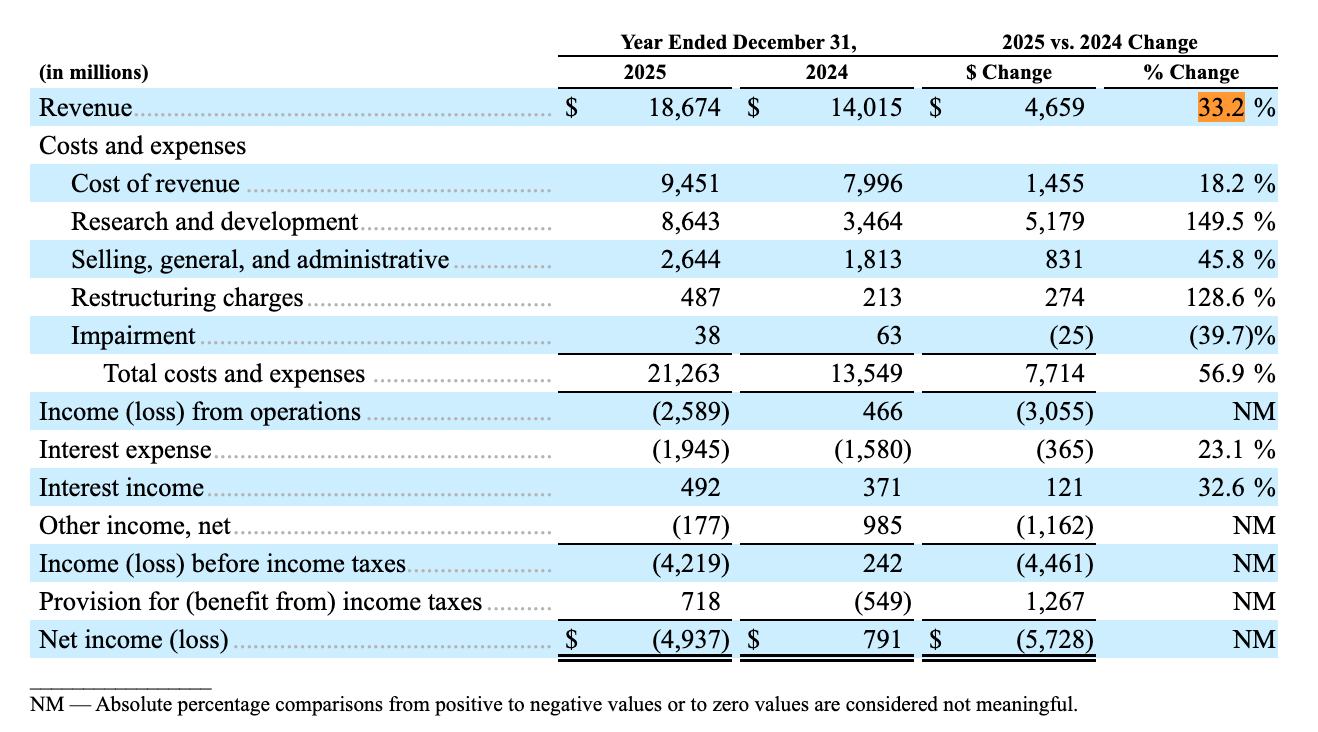

【2025 年 SpaceX 與 xAI 合併營收 186.74 億美元,來源:SpaceX 招股書】

此前,從 SpaceX 公布的業績顯示,2025 年合併營收 186.74 億美元,年增 33.2%,但淨虧損達 49.37 億美元,主要受 AI 業務拖累, AI 板塊營業虧損 63.55 億美元。

治理風險

晨星對治理問題的警示同樣不容忽視。馬斯克預計透過雙重股權結構掌控約 80% 至 85% 的投票權,同時身兼執行長、技術長及董事會主席三職。

晨星報告指出,馬斯克預期持有 85% 的投票控制權,且 xAI 併購並非基於公平交易原則,均構成重大隱患。

此前,丹麥養老基金 AkademikerPension 直接將 SpaceX 列入投資黑名單,拒絕參與 IPO 認購及任何形式的次級市場交易。其投資長直言,SpaceX 合理估值不應超過 1 兆美元,其治理結構災難性。

短期動能與長期壓力

短期來看,投資者炒作熱情可能支撐股價。晨星指出,即便 IPO 定價明顯高於公允價值,由於初始流通股比例極小、市場對 AI 基礎設施需求強勁,以及 IPO 後僅 15 個交易日即可納入那斯達克 100 指數,SpaceX 股價在上市初期仍有望保持穩定。

但隨著私人投資者鎖定期陸續解除、大量股票湧入公開市場,後續賣壓預計將逐步累積,屆時股價將回到更合理的估值範圍,有望為投資者提供比 IPO 更大的安全邊際。

對於投資者而言,晨星的核心判斷解釋了 SpaceX 的 IPO 溢價已處於歷史性高位。即便該公司的發射和星鏈業務具備明確的競爭優勢,但其收購 xAI 所引入的 AI 資產仍處於高度不確定的早期階段,當前的估值體系對這一遠期敘事給予了過高的權重定價。

短期炒作可能托起首日行情,但這恰恰是高溢價 IPO 中最典型的情緒高點。當估值與基本面之間的背離被市場逐步消化,上市後數月內反而可能釋放更具安全邊際的配置窗口。對於長線投資者而言,不必急於在 IPO 首日追高,與其在高位承接低溢價,不如耐心等待機構籌碼釋放後的自然回檔,屆時真正的價值錨點才會逐漸浮現。

推薦文章