【IPO速遞】封測龍頭赴港!匯成股份(688403.SH)利潤承壓,曾因內控受批評

5月29日,科創板封測企業匯成股份(688403.SH)正式向港交所遞交IPO招股書,中金公司擔任本次上市獨家保薦人。

而在此之前,兆易創新(03986.HK)、瀾起科技(06809.HK)、豪威集團(00501.HK)等半導體龍頭已登陸港股,實現「A+H」上市,匯成股份有望成為又一家完成兩地布局的A股半導體企業。

根據資料,匯成股份的歷史始於2011年8月,2022年8月即在A股科創板上市,其股價在近兩年出現顯著飆升,最新市值接近196億元(人民幣,下同)。

業務層面,匯成股份的核心主業是顯示驅動芯片(DDIC)先進封測服務,通俗來講,就是為手機、電視、車載等屏幕的核心芯片提供封裝與性能測試。公司主打四大核心工藝:凸塊製造、晶圓測試(CP)、玻璃覆晶(COG)及薄膜覆晶(COF),業務貫穿芯片封測全流程。產品主要適配LCD、AMOLED各類顯示屏,下游覆蓋智能手機、智能穿戴、車載電子、工控設備等領域,同時正切入AI算力帶動的存儲器IC封測賽道。

行業地位方面,2025年公司以晶圓出貨量位列全球第四大DDIC封測服務商。根據弗若斯特沙利文的資料,2025年,匯成股份內地DDIC封測收入、12英寸晶圓凸塊出貨量均排名第二,整體良率高達99.93%。

招股書還披露,於2025年,匯成股份為全球前五大DDIC設計公司中的四家及中國內地前十名中的九家提供服務。其中包括多家全球最知名的DDIC設計公司,如聯詠科技、天鈺科技、瑞鼎科技、奇景光電、奕力科技、雲英谷科技(03310.HK)、新相微電子等。

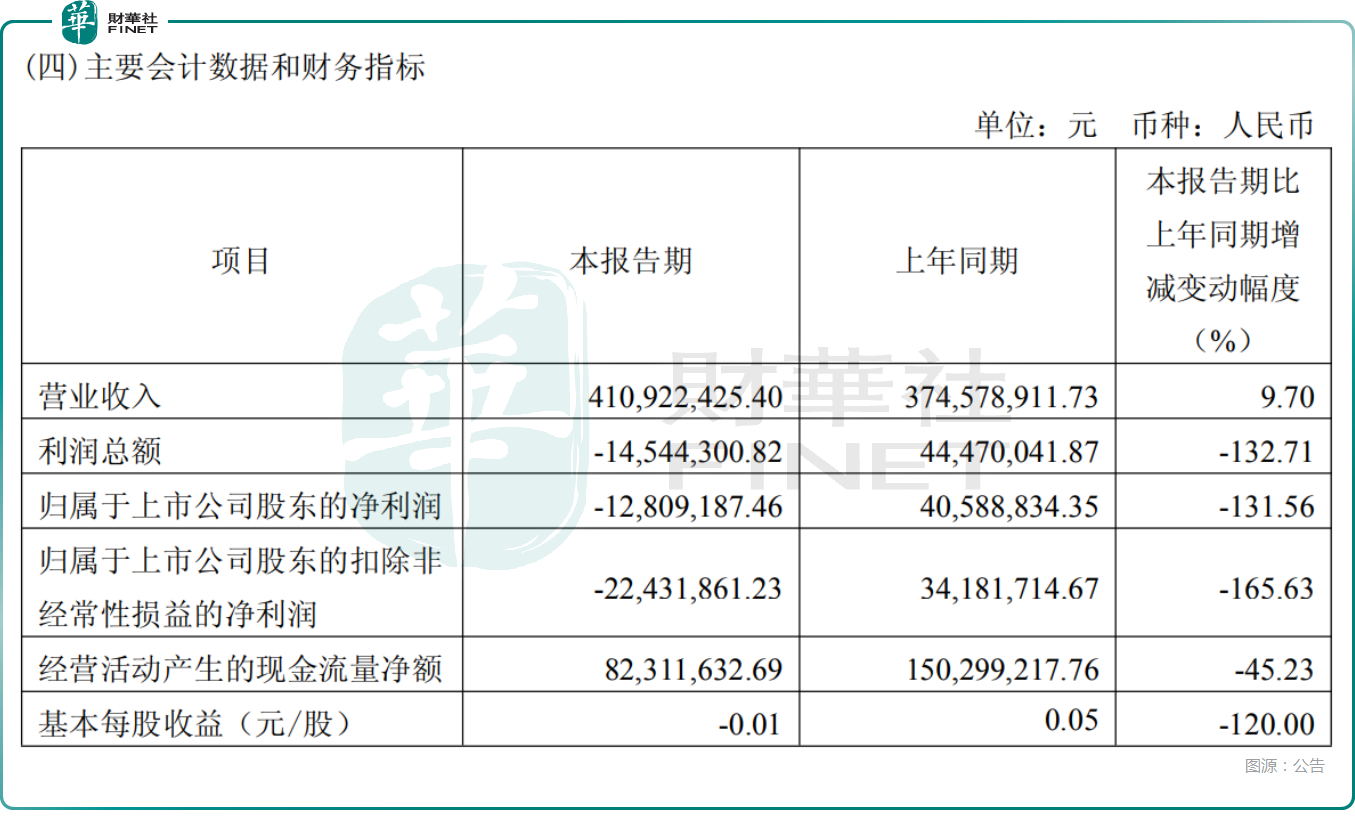

業績層面,2023-2025年,公司收入分別為12.38億元、15.01億元、17.83億元,增長穩健。但盈利端持續承壓,同期淨利潤依次為1.96億元、1.60億元、1.55億元,逐年小幅下滑;毛利率從26.4%回落至21.7%,淨利率更是從15.8%下降至8.7%。

而在今年一季度,匯成股份的收入延續增勢,但利潤暴降,由盈轉虧,主要系上年同期稼動率及淨利潤基數偏高,本期受下游行業景氣度波動影響,稼動率有所下降;同時,黃金等原材料價格同比大幅上漲,疊加訂單不飽和導致單位折舊、人工成本上升,毛利率下滑明顯;另外,本期研發投入增加、股份支付費用增加、美元貶值產生匯兌損失,進一步加劇利潤下滑。

其中,作為資本密集型企業,匯成股份的折舊及攤銷金額巨大,2025年持續增加至4.15億元。這種高固定成本結構,使得在需求減少期間,盈利能力會受到劇烈衝擊。

現金流方面,2023-2025年,匯成股份的經營現金流穩中有增,2025年達6.92億元,盈利質量具備支撐。不過,在今年一季度,公司的經營現金流同比大幅下降逾45%,後續情況值得跟蹤。

此外,匯成股份的客戶集中度偏高問題也需要關注。2025年,公司五大客戶收入占比回升至68.9%,最大客戶的收入占比同樣回升至27.5%,對頭部DDIC設計廠商依賴度較強,存在訂單波動與議價壓制風險。

值得注意的是,匯成股份在內控上面也稍有瑕疵。招股書披露,2026年5月,公司及董事長鄭瑞俊等人因未能及時披露兩筆關聯方投資,收到中國證監會安徽監管局的警示函和上交所的通報批評。雖然公司已經整改,監管也沒再追加處罰,但對於衝刺港交所的擬上市公司而言,這一點或許會引起國際投資者的關注。

此次港股上市,匯成股份擬將募資投向四大方向:重點加碼車規級IC封測產能,應對智能汽車智能座艙及車載顯示屏市場的強勁需求;通過公司的工藝技術及專有研發平台HITS提升研發能力;剩餘資金用於產業併購整合及補充營運資金。

事實上,身處半導體封測這一資本密集型賽道,匯成股份長期存在大額資金需求,近年融資成本逐年攀升,2025年已經達到3750.1萬元,此次港交所上市若順利落地,將有效補充長期發展資金、緩解付息及擴產壓力。

推薦文章