【IPO追蹤】解禁即將來襲!天域半導體(02658.HK)持續走低

6月1日,天域半導體(02658.HK)股價震盪博弈十分激烈。該股早盤拉升,一度上漲5.36%,隨後快速下殺,截至發稿,該股跌幅2.59%,報50.85港元/股,已陷入「破發」泥潭。

作為2025年12月5日登陸港股的新晉標的,天域半導體上市以來全程上演「過山車」式波動,股價大起大落成為常態。近日,該股剛觸及63.5港元/股的歷史高點,隨後快速回調,迄今股價回撤19.92%,短期獲利了結、資金博弈情緒濃厚。

更令市場擔憂的是,上市剛滿半年的天域半導體,即將迎來一場「解禁大考」,其股價或將進一步承受下行壓力。

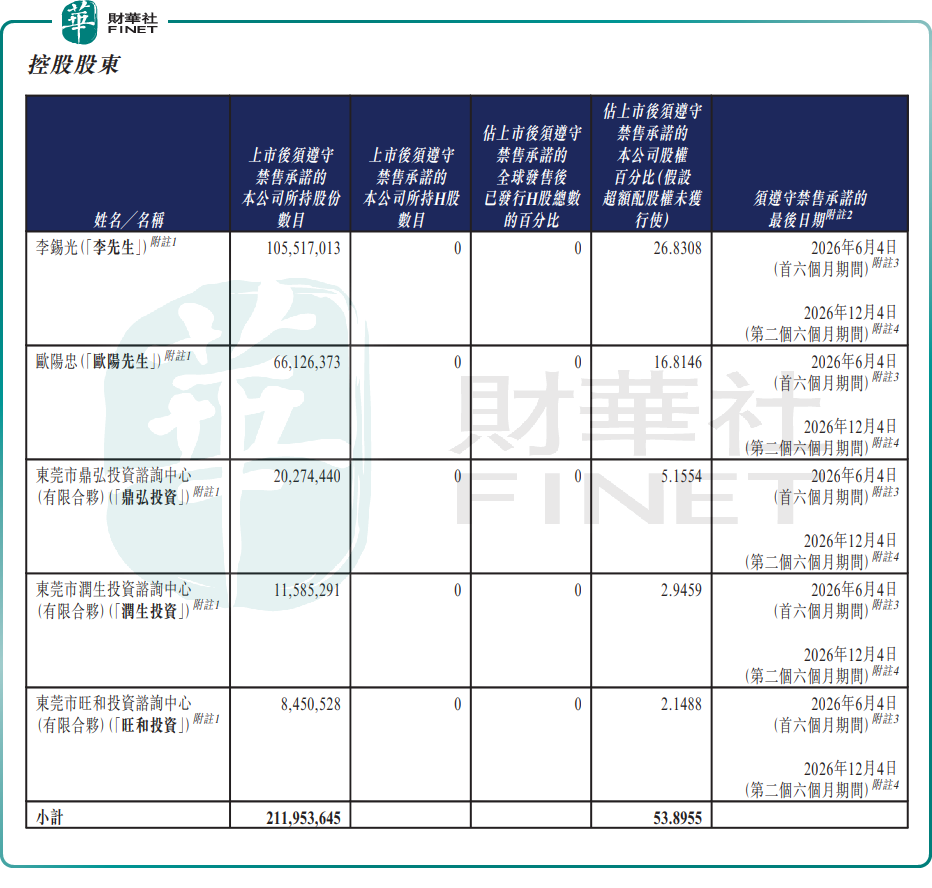

據公司公告,天域半導體控股股東所持限售股份鎖定期分別至2026年6月4日、2026年12月4日;基石投資者的禁售期也將於2026年6月4日(周四)屆滿。相關股份將於6月5日(周五)正式解禁流通。

目前,天域半導體控股股東所持限售股份約2.12億股,占上市後禁售總股本比例53.90%,按當前股價測算,對應解禁市值規模龐大;基石投資者解禁股份約278.49萬股,占比0.76%。

隨著解禁期的臨近,相關股東是否會在解禁之後「割肉」離場(第二個解禁期前,控股股東仍須為控股股東),這將決定天域半導體股價的短期壓力,亦成市場關注焦點。

作為中國最大、全球第三大自製碳化硅(SiC)外延片製造商,天域半導體主要提供4英寸及6英寸碳化硅外延片,具備8英寸量產能力,通常可用於終端應用場景,包括新能源行業(包括電動汽車、光伏、充電樁及儲能)、軌道交通、智能電網、通用航空(如電動垂直起降航空器(EVTOL))及家電等行業。

從行業大勢來看,當前碳化硅產業正迎來高景氣上行周期。華西證券研報指出,AI時代浪潮下,SiC在AI相關領域的需求有明顯增長,並且未來存在大量增長空間。該行強調,隨著下游應用需求的快速增長,全球大廠加大對SiC的重視,進而增加對SiC芯片產線的投資,有望催化上遊襯底、設備的新增需求。

依託行業風口加持,天域半導體業績實現穩步增長。2025年,天域半導體實現營收7.09億元,同比增加36.49%。這主要得益於6英寸及8英寸碳化硅外延片銷量大幅增長。

不容忽視的是,公司目前仍未擺脫虧損困境。2025年天域半導體實現歸母淨虧損5560.5萬元,儘管虧損同比大幅收窄88.71%,減虧成效顯著,但尚未實現盈利。

據了解,公司虧損大幅收窄,主要得益於三大核心利好:一是由於銷量增長帶動規模效應;二是存貨減值大幅減少(從2024年3.15億元降至1307.3萬元);三是採用國產碳化矽襯底等原材料顯著降低采購成本。

站在當前節點,天域半導體正陷入「賽道景氣+企業虧損+解禁壓力」的三重博弈格局。有分析指出,長期來看,碳化硅賽道受益於新能源、AI雙輪驅動,成長邏輯清晰;但短期來看,公司持續虧損的基本面尚未扭轉,疊加股份解禁的拋壓風險,股價大概率會延續震盪承壓態勢。後續,投資者需密切關註解禁後的股東減持動向以及公司盈利修復進度。

推薦文章