從「5倍牛股」到「腰斬」!映恩生物(09606.HK)砸出「回購+增持」救市大招

5月20日,映恩生物-B(09606.HK)上演反彈行情,截至發稿前,股價上漲3.44%,報222.8港元/股。

此番反彈的核心驅動力,來自前一日(5月19日)公司拋出的重磅股份回購計劃,疊加創始人同步增持,一定程度上提振了市場情緒。

公告顯示,映恩生物宣布,董事會擬動用最多4000萬美元購回股份。

映恩生物態度明確,認為公司當前成交價未能反映其內在價值及業務前景,現為購回股份的良機;股份購回計劃反映董事會及管理層對公司長期策略及增長充滿信心,符合公司及股東整體最佳利益。

不止董事會出手,公司創始人、董事會主席兼CEO朱忠遠同步宣布,基於對集團未來發展前景的信心及對公司長期投資價值的認可,擬以自有資金透過公開市場購買公司股份,增持總金額不超過500萬美元。

這場緊急護盤,源於映恩生物近8個月股價的下跌。

2025年4月15日,映恩生物以94.6港元/股登陸港交所,憑藉ADC賽道稀缺性和全球化管線優勢,上市後一路狂飆,於同年9月中旬觸及563.5港元/股的歷史高點,累計漲幅高達4.96倍,巔峰市值達509.56億港元,一度成為港股創新藥板塊的「當紅炸子雞」。

但狂歡過後,映恩生物股價隨即陷入漫長回調通道。截至目前,該公司股價較高點已回撤達60%,市值大幅縮水至201.47億港元,蒸發超300億港元。

而股價持續承壓走弱的根源,在於公司的盈利困境。

近些年,抗體偶聯藥物(ADC)技術加速迭代,在腫瘤等疾病治療領域大放異彩,成為最有前景且發展最迅速的治療方式之一,全球ADC產業規模迎來了爆發式增長。

映恩生物的故事從頭到尾也都圍繞ADC展開,立志做全球ADC領域的「領跑者」。該公司依託四大自研ADC技術平台,已搭建起覆蓋實體腫瘤+自身免疫疾病的全球管線,目前已擁有13款自主研發的ADC候選藥物,有10款處於臨床階段。

最新消息顯示,映恩生物核心產品帕康曲妥珠單抗(DB-1303/BNT323)的上市申請已獲得國家藥監局受理;另一核心產品DB-1311/BNT324計劃2026年啟動全球Ⅲ期試驗。

憑藉硬核管線,映恩生物達成多起重磅BD合作。2025年年報披露,公司與BioNTech、Adcendo、GSK等多家跨國藥企建立戰略合作,總交易價值超60億美元。

但BD合作亮眼成績背後,是難以掩蓋的虧損黑洞。

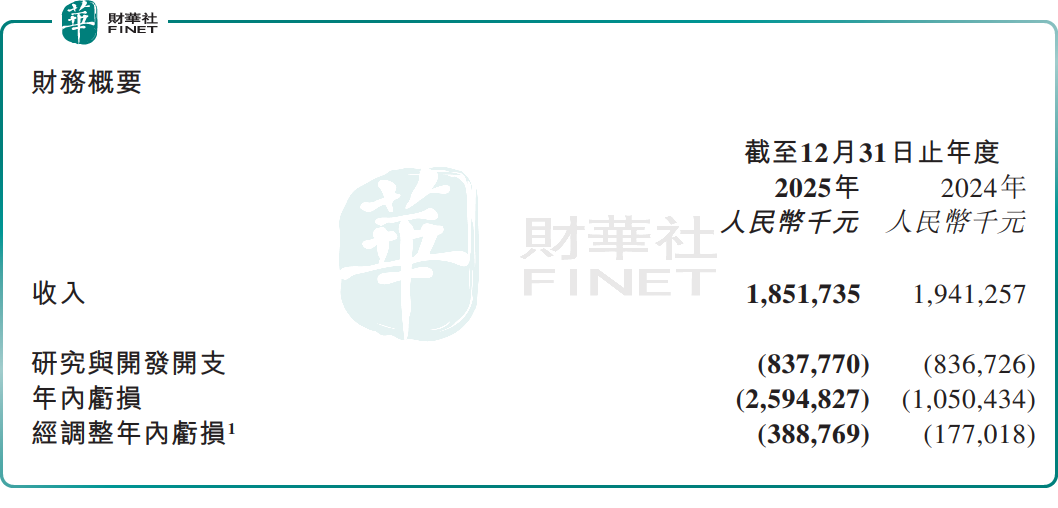

財報顯示,2025年,映恩生物收入18.52億元,同比下降4.61%,該收入幾乎全部來自與跨國藥企的BD授權交易。

在盈利端,由於尚無產品上市銷售,疊加ADC研發投入巨大,映恩生物長期處於虧損狀態。2025年公司淨虧損25.95億元,同比擴大147.02%,主要受優先股公允價值變動影響,研發開支、行政開支也居高不下。

此外,ADC領域雖然前景廣闊,但賽道早已擠成「紅海」。第一三共作為絕對龍頭,已構建起難以撼動的壁壘;榮昌生物、恆瑞醫藥等中國創新藥企瘋狂加碼ADC,正成為全球ADC賽道的核心力量。

在這樣的格局下,映恩生物即便管線進度不慢,但想從巨頭口中搶份額、從同行內捲中突圍,難度不小。

有分析表示,從上市暴漲5倍到市值腰斬,映恩生物的過山車行情,本質是ADC賽道泡沫退潮+創新藥盈利困境的縮影。接下來,帕康曲妥珠單抗能否順利獲批上市、實現商業化放量,將是映恩生物能否打破困局、重回巔峰的關鍵一戰。

推薦文章