TradingKey 華爾街一週:AI 驅動的歷史新高,伴隨通膨與地緣政治逆風

上周市場回顧與分析

宏觀經濟背景:

TradingKey - 2026 年 5 月 11 日至 17 日當週的宏觀經濟局勢主要受通膨擔憂、勞動力市場數據和地緣政治緊張局勢主導。4 月 CPI 報告是核心焦點,5 月 12 日週二公佈的整體消費者物價指數 (CPI) 報告直接影響了對聯準會利率的預期。3 月份頭條 CPI 月增 0.9%,年增 3.3%,主要是由於汽油價格同比飆升 19% 所致,而核心 CPI 則小幅增長 0.2%。4 月份生產者物價指數 (PPI) 也預計於 5 月 13 日週三公佈。該週結束時,CPI 數據報 3.8%。

關於貨幣政策,聯邦公開市場委員會 (FOMC) 在 4 月會議上將聯邦基金利率維持在 3.5% 至 3.75% 區間不變。市場對聯準會主席換屆的猜測升溫,Jerome Powell 的任期將於 5 月 15 日週五結束,預計將由 Kevin Warsh 接任。然而,一些投資銀行對 2026 年降息表示懷疑,理由是就業數據強勁且通膨頑固。

地緣政治因素,特別是與伊朗持續進行的戰爭,嚴重影響了油價。在川普總統表示美伊停火協議「命懸一線」後,5 月 11 日週一布蘭特原油飆升 2.9% 至每桶 104 美元以上,再次引發了通膨擔憂。

4 月份就業報告顯示美國經濟新增 11.5 萬個工作崗位,強於預期,失業率穩定在 4.3%。然而,薪資增幅低於預期,月增 0.2%,年增 3.6%。2026 年第一季實質 GDP 年化增長率為 2%,主要受 AI 相關設備和軟體的強勁企業投資驅動,而消費者支出則以 1.6% 的較慢速度增長。

市場表現概覽:

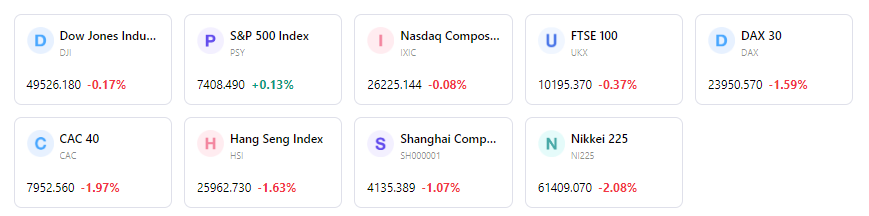

美股市場本週收漲,延續了強勢漲勢。5 月 11 日週一,標普 500 指數、Nasdaq 綜合指數和道瓊工業平均指數均收於歷史高點,標普 500 指數上漲 0.2% 至 7,412.84 點,道瓊指數上漲 0.2% 至 49,704.47 點,Nasdaq 上漲 0.1% 至 26,274.13 點。標普 500 指數更實現了連續第七週上漲。羅素 2000 指數在 5 月 11 日也上漲了 0.3%。

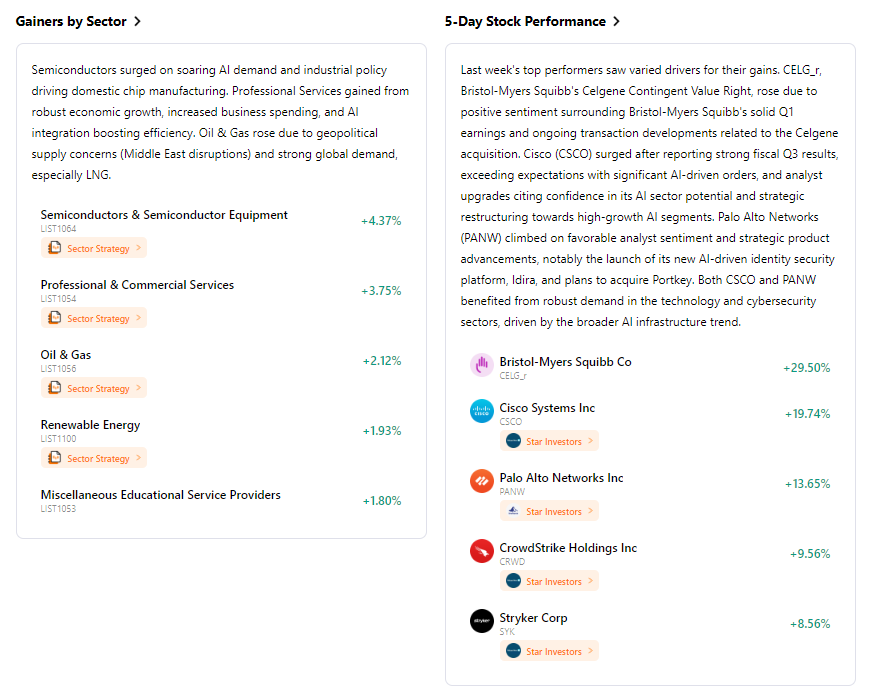

類股表現主要由科技股推動,特別是 Micron Technology 和 Intel 等半導體及 AI 相關個股。資訊科技、通訊服務和非必需消費品是領先板塊,而能源、金融、醫療保健、日常消費品和公用事業在該週部分時間表現落後。然而,能源類股隨後躍升為表現最佳的板塊之一。市場漲勢被形容為「狹窄」,等權重標普指數表現遜於市值加權指數,顯示漲幅集中在少數幾家巨型股。週期性股票受到青睞,而中小型股和價值型股票則出現資金流出。

關鍵事件分析:

除了關鍵的宏觀經濟數據外,2026 年第一季財報季持續成為重要推手。標普 500 指數中約 89% 的公司已公佈財報,顯示營收年增 10.4%,獲利年增 25.3%。本週公佈財報的知名公司包括 Cisco、Alibaba 和 Applied Materials。聯準會官員,包括聯準會理事 Williams、波士頓聯準銀行總裁 Susan Collins、克里夫蘭聯準銀行總裁 Beth Hammack 以及聯準會副主席 Michael Barr 均安排了演說。聯準會領導層由 Jerome Powell 更換為 Kevin Warsh 是值得關注的發展。

資金流向與情緒:

市場情緒維持謹慎樂觀,但尚未達到狂熱程度。儘管潛在的地緣政治不確定性依然存在(5 月 11 日 Cboe 波動率指數 VIX 飆升 5.47% 至 18.13 可見一斑),投資人仍表現出對風險資產的偏好。資金流向有利於大型成長股、能源、大宗商品和網路安全板塊,而資金則從小型股、價值型股票和房地產投資信託 (REITs) 中流出。「科技七雄」(Magnificent Seven) 巨型科技股的影響力尤為顯著,佔標普 500 指數總漲幅的一半以上。

總體評估:

美國股市展現出韌性,在通膨疑慮上升和地緣政治緊張的背景下,實現了連續第六週和第七週的上漲。強勁的第一季企業財報(特別是受 AI 投資推動的科技和半導體部門),加上優於預期的勞動力市場數據,為這波漲勢提供了堅實支撐。市場展現了消化負面消息的能力,科技股的強勢往往抵銷了對美伊衝突和通膨壓力的廣泛擔憂。然而,漲勢的狹窄性(高度集中於少數幾隻大型成長股)仍是一個關鍵特徵。

下週市場關鍵驅動因素與投資

即將發生的重要事件:

2026 年 5 月 18 日至 24 日這一週將發布更多經濟數據,包括製造業和服務業的 PMI 數據、ISM 服務業新訂單以及 ISM 服務業價格指數。4 月 28 日至 29 日會議的 FOMC 會議紀錄也預計將公布。多位聯準會官員,包括理事 Michael S. Barr 和 Christopher J. Waller 均安排了演講行程。繁忙的財報週則包括 Palo Alto Networks、Home Depot、Keysight Technologies(5 月 19 日)、Analog Devices、Intuit、NVIDIA、Lowe's Companies、Medtronic、Target 和 TJX Companies(5 月 20 日)等公司的財報。

市場邏輯預測:

通膨信號,特別是 CPI 和 PPI 報告,將繼續成為塑造市場對聯準會利率路徑預期的關鍵。市場將密切關注任何價格壓力持續與趨於緩解的跡象。消費者強度數據(如零售銷售)也將受到密切審視,以尋找經濟韌性或潛在放緩的跡象。聯準會的新領導層也將成為焦點,因為市場正在評估其政策立場的任何轉變。

策略與配置建議:

鑑於標普 500 指數創下歷史新高,且近期漲勢集中在巨型科技股和 AI 概念股,投資者應對估值保持平衡的觀點。在強勁的企業獲利和就業數據支持下,當前環境顯示股市表現仍具潛力。然而,地緣政治風險(特別是影響能源價格的風險)和持續的通膨疑慮值得警惕。策略配置應考慮繼續佈局 AI 驅動的技術領域,同時在其他行業進行多樣化配置,並密切關注更廣泛的經濟基本面。

風險警示:

值得關注的關鍵風險包括:持續通膨可能迫使聯準會採取更激進的鷹派立場,特別是在地緣政治緊張局勢導致能源價格持續上漲的情況下。市場漲勢過於集中,高度依賴少數巨型科技公司,若這些領頭羊股價出現回調,市場將面臨脆弱性風險。此外,利率上升和聯準會政策持續的不確定性,仍是可能引發市場波動的重要因素。

市場週報

5 日指數表現

推薦文章