5.9%!香港首季GDP創近五年最大增幅,增長動能來自何處?

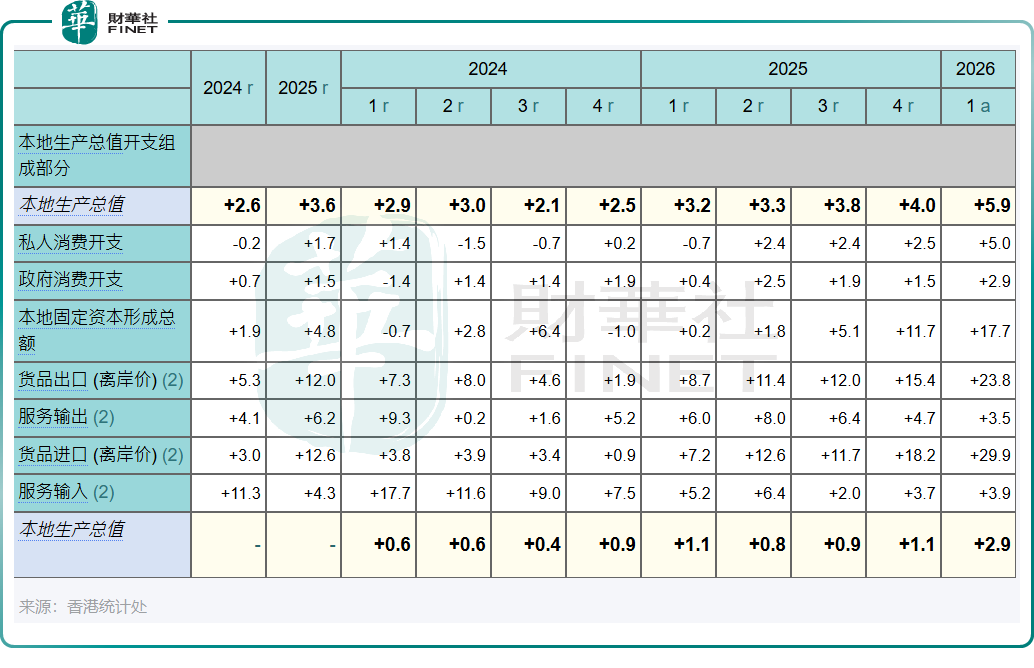

5月5日,香港特區政府統計處傳來重磅消息:2026年首季本地生產總值預估數據出爐,GDP較去年同期實質增長5.9%,遠超市場預期的3.5%,創下近五年來最大季度增幅。

五年最強增幅的背後,是出口、投資、消費、旅遊等多項動力共同支撐。

根據香港統計處數據,於2026年一季度,貨品出口總額同比增長23.8%,較上季的15.4%明顯提速;本地固定資本形成總額增長17.7%,較上季的11.7%進一步加快;私人消費開支增長5.0%,比上季的2.5%的增速明顯回升;再加上政府消費開支和服務輸出分別增長2.9%和3.5%,構成了這場「超預期答卷」的基礎骨架。

經季節性調整後,香港一季度GDP按季實質增長達2.9%,同樣優於市場預期的0.9%。

不妨逐一來拆解這些動能背後的邏輯。

先看出口。香港貿發局數據顯示,一季度香港貨物出口總值較去年同期大增32%,達1.546萬億港元。這輪出口熱潮的核心推手,是全球對AI相關電子產品的強勁需求與大額訂單。

從產品結構看,電機電器及通信設備出口改善尤為顯著,表明轉口貿易正成為拉動內地對港出口走強的重要渠道。中東局勢帶來的供應鏈規避與囤貨潮,意外為香港出口注入了額外動能,正如大新金融集團首席經濟及策略師溫嘉煒所指出的,「企業為控制成本和減少供應鏈衝擊加快了庫存囤積,這在一定程度上為外貿活動帶來了額外支持。」

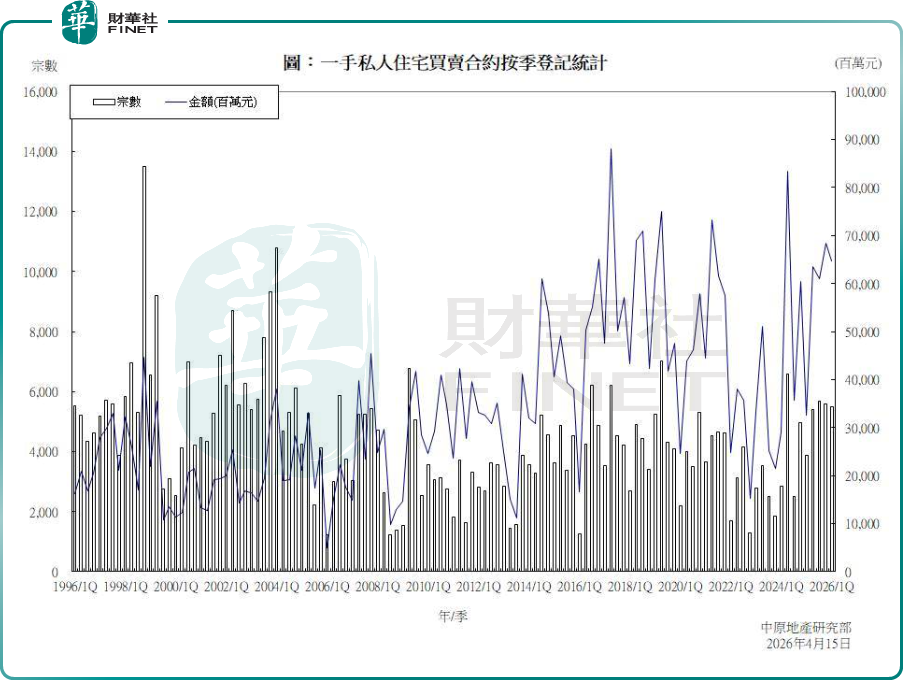

再看樓市。香港房價走出了一輪持續上升行情,差餉物業估價署最新數據顯示,3月私人住宅售價指數報312.8點,按月上升1.39%,指數已連漲10個月,期內累計上漲9.18%;一季度樓價累計上升4.4%。成交方面,據中原地產數據,香港一手私人住宅一季度錄得5506宗買賣登記,涉及總金額高達647.5億港元,連續四季度超過5000宗水平,創下22年來最高首季數字。

香港中文大學經濟學系副教授莊太量指出,此輪樓市上行主要受到中東等外部資金尋求避險「安全港」的驅動,結合家族辦公室和實體經濟投資的實質流入,共同推動本地固定資本形成總額實現高增長,樓市的財富效應也同步帶動了消費氣氛的好轉。

旅客方面,香港旅遊發展局公布的數據顯示,今年首季度訪港旅客約1431萬人次,同比增加17%。其中,內地旅客達1108萬人次,同比上升20%。

推動旅客回暖的重要原因之一,是香港連串大型盛事的集中上演,疊加針對內地新春長假的節慶宣傳推廣,產生了顯著的引流效應。旅遊業回暖帶來的服務輸出上升,為GDP貢獻了額外的支撐。

消費層面出現了比較複雜的結構性信號。根據統計處資料,一季度私人消費開支雖同比增長5.0%,較去年四季度的2.5%明顯提速,但消費者信心指數的變化卻呈現出相對審慎的態勢。《2026年第一季度兩岸及港澳消費者信心指數》數據顯示,第一季度香港整體信心指數錄得88.9,按年僅上升6%,環比則微降0.3%。同時,德勤中國預計香港零售銷售今年有望上升近8%,但香港零售管理協會則持更謹慎的立場,維持上半年零售額同比持平的預測。可以看到,樓市財富效應帶動了一部分消費情緒的回暖,但消費者信心整體仍偏謹慎,觀望情緒未完全消退,零售端的持續性復蘇依然有待進一步確認。

綜合來看,支撐一季度經濟強勁增長的其實是三個層次的力量:一是外部需求拉動的出口和投資(外部資金的避險流入、AI電子產品需求、供應鏈中轉受益);二是內部財富效應帶動的消費與樓市互動(房價攀升推動居民消費意願);三是持續恢復的服務貿易(旅遊人次回暖帶動服務業復甦)。三個層次形成了疊加共振,方才催生出5.9%這一亮眼增幅。

展望未來,多家機構看好香港經濟的增長。其中,大摩已將香港2026年經濟增長預測上調至高於趨勢水平的3.3%,瑞銀亦上調至3.3%,兩者均主要受惠於樓市回穩、財政韌性和貿易活動這三方面的利多因素。

香港經濟的實質修復仍在進行中。一季度這份答卷,更象是一段新征程的預熱信號,接下來能否將這股勢頭轉化為穩定且可持續的上升動能,仍需內外動力協同支撐,方能鞏固復甦動能。

推薦文章