Aave 創始人概述通過 V4 將數萬億美元證券市場上鏈的計劃

- Aave 創始人 Stani Kulechov 提議通過 Aave V4 將證券融資上鏈,目標涵蓋回購、借貸和代幣化抵押品市場。

- 該設計利用樞紐輻射式流動性模型提升資本效率,同時支持風險分層的金融市場。

- Kulechov 認為區塊鏈結算可取代 T+1 和 T+2 結算時間,實現近乎即時的原子清算和透明度。

借貸協議 Aave (AAVE) 創始人 Stani Kulechov 在週五的一篇部落格文章中透露了一項提案,旨在將數萬億美元規模的證券市場引入區塊鏈基礎設施。

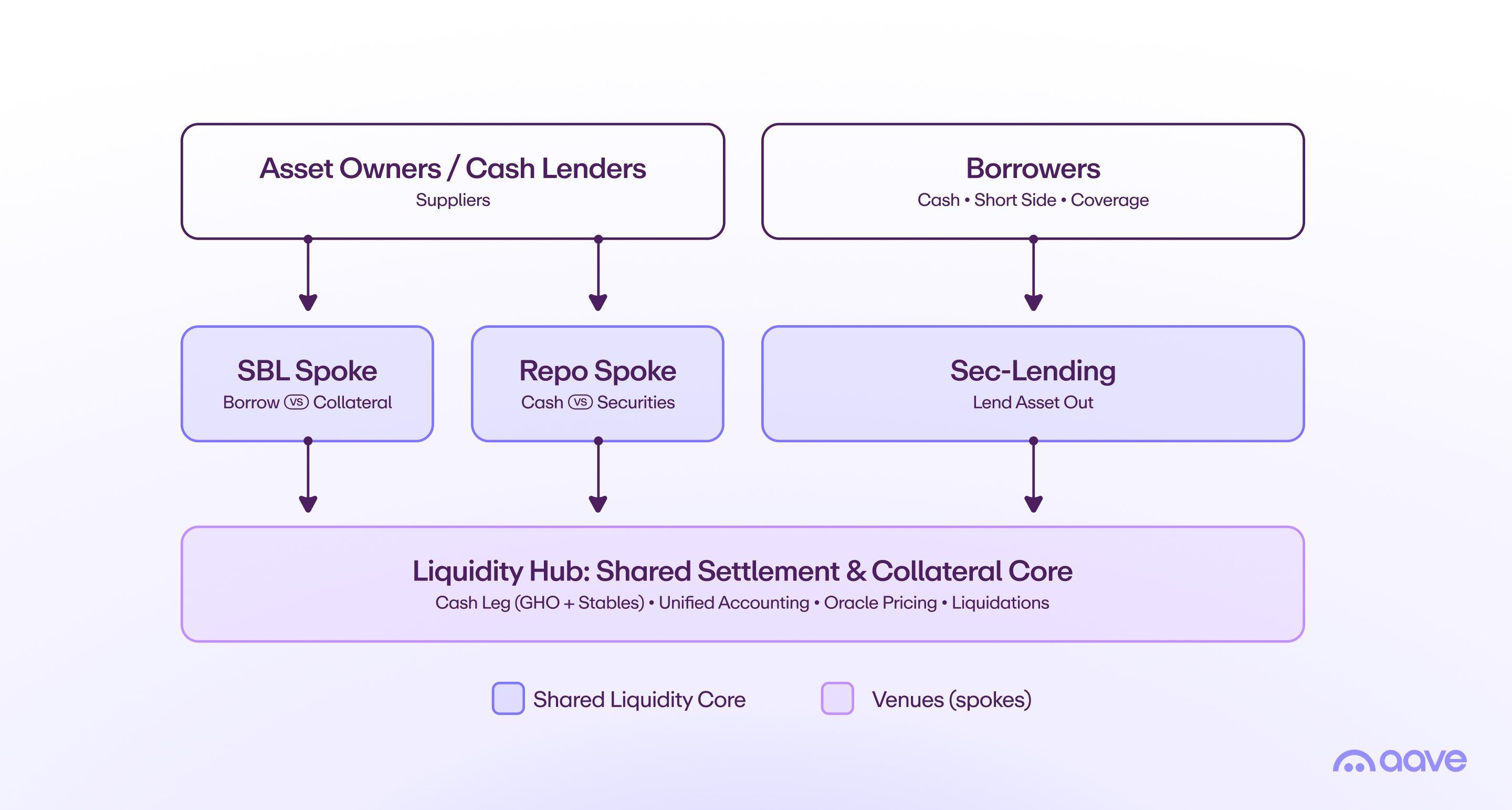

他表示,該協議的 V4 架構能夠通過共享流動性模型支持代幣化證券支持的借貸、回購市場和證券借貸。

Kulechov 指出,證券融資仍是"幾乎華爾街以外無人關注的最大市場之一,且已經開始向鏈上轉移。"

Aave 將證券融資引入區塊鏈基礎設施

他提到,美國回購市場的日均敞口約為 12.6 萬億美元,而保證金借貸約為 1.3 萬億美元。Kulechov 進一步表示,證券借貸目前約佔 4.6 萬億美元資產,財富管理類證券支持貸款超過 4000 億美元。

當前的證券融資基礎設施依賴多個中介機構,包括託管人、借貸代理、主經紀商和清算所,導致成本上升、結算延遲和透明度有限。Kulechov 認為,基於區塊鏈的基礎設施可以簡化這些流程,提高抵押品管理和結算效率。

"將其上鏈的最佳方式是理順市場結構,"Kulechov 指出。

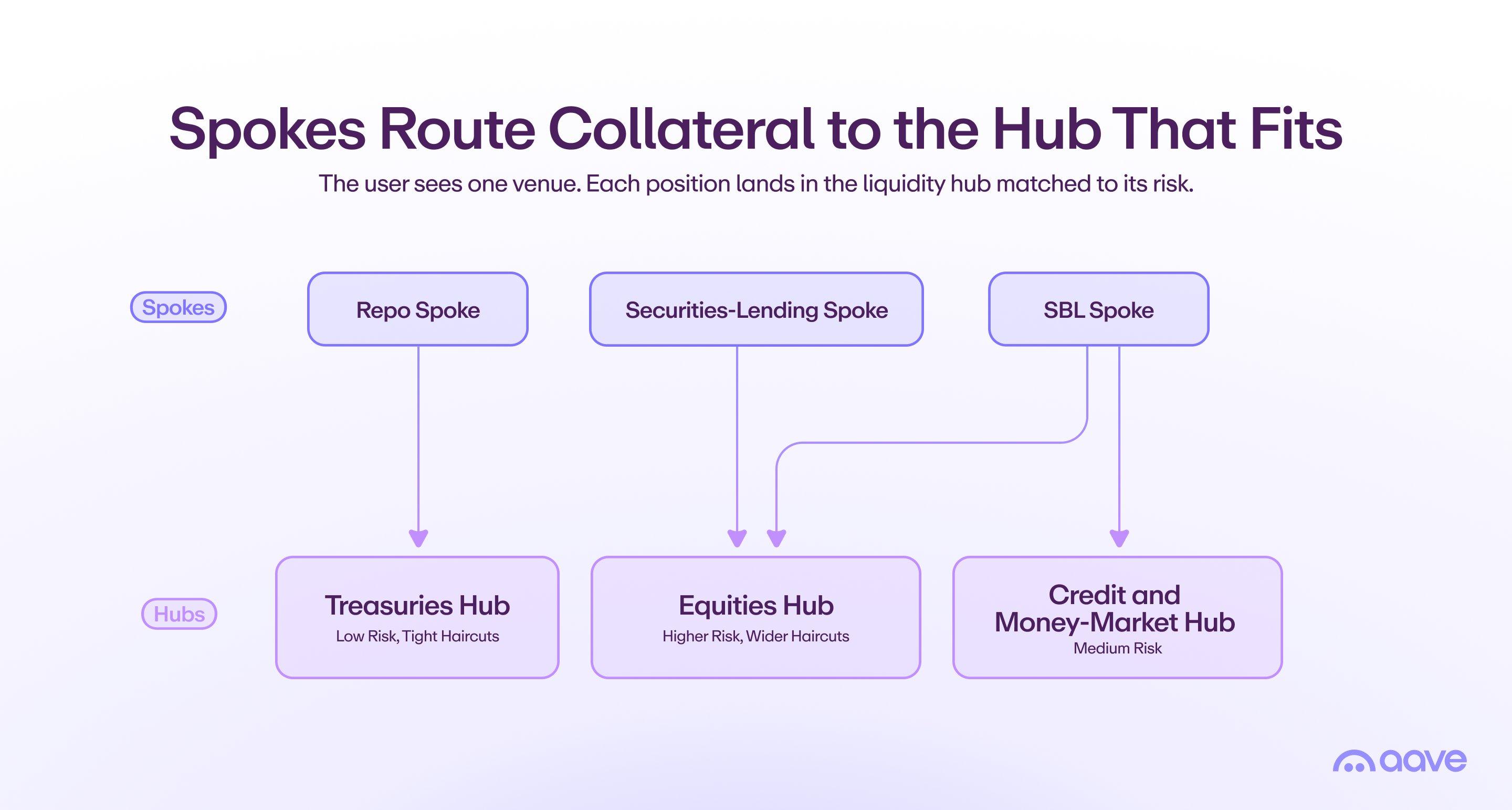

該提案圍繞 Aave V4 的樞紐輻射式架構展開,其中中央流動性樞紐向多個具有獨立風險參數的專業市場提供資本。

Kulechov 表示,該設計可支持多種證券融資活動,包括以代幣化證券借入穩定幣、進行鏈上回購交易以及借出代幣化證券以賺取收益。

他提出了兩種可能的市場結構。一種依賴單一流動性樞紐服務所有市場,最大化資本效率但風險集中。

另一種則根據資產類別和風險特徵將流動性分隔為多個樞紐。這允許以國債支持的資產、信用產品和股票在隔離池中運作,同時通過共享市場基礎設施保持連接。

"實際路徑是一個光譜,而非二元選擇。初期統一以求深度和簡潔,隨著抵押品類型擴展和隔離價值提升,再逐步過渡到按類別和風險劃分的樞紐,"Kulechov 寫道。

除了技術設計,Kulechov 還認為區塊鏈基礎設施可以減少傳統中介的作用,將抵押品管理、結算和風險控制等功能轉移到協議機制中。他表示,許可市場仍可執行如了解客戶(KYC)等監管要求,同時訪問共享流動性。

"許可輻射節點或特定司法管轄區樞紐在邊緣執行 KYC、司法管轄和合規資產規則,同時仍能調用共享流動性,這樣受監管機構可獲得符合其規則的交易場所,而不會破壞市場其餘部分依賴的訂單簿,"Kulechov 補充道。

關於結算,Kulechov 指出傳統證券市場仍依賴 T+1 和 T+2 結算時間。相比之下,Aave V4 設計支持鏈上原子性、連續結算和近乎即時的對帳。

截至發稿時,AAVE 價格為 73.2 美元,過去 24 小時上漲 0.2%,過去一週上漲 13%。

推薦文章