美銅關稅6月30日敲定!COMEX庫存65萬噸創紀錄,高盛預估關稅生效後銅價或突破14000美元

TradingKey - 美國銅關稅決定進入倒數計時,美國商務部須在6月30日前向白宮提交"232關稅"調查報告,最終決定是否對精煉銅加徵進口關稅。

去年7月,川普政府公布銅關稅方案,對銅半成品及銅密集型衍生品徵收50%關稅先行上路。精煉銅雖獲暫時豁免,但計劃自2027年起分階段加徵關稅。6月30日前,美國商務部須提交更新評估報告,最終拍板是否實施精煉銅階梯關稅方案。

銅是規模最大、最核心的算力基礎建設金屬。過去一年LME銅價累計漲幅約36%。一旦精煉銅關稅實施,不僅將直接推高美國市場銅價,更將重塑全球銅貿易流向。

【LME銅期貨價格,來源:TradingView】

COMEX庫存飆升至65萬噸,貿易商提前押注

市場已提前行動。過去一年,美國貿易商持續將 LME 及全球各地的銅材轉運至 COMEX 倉庫。COMEX 銅庫存自 2025 年 2 月約 8 萬噸一路攀升,截至上週已達 65.22 萬噸,創下歷史新高。

COMEX 銅價長期高於 LME,核心邏輯正是市場押注精煉銅關稅落地。與此同時,LME 庫存持續去化,上週倫銅庫存降至 35.21 萬噸,創近三個月新低。一升一降之間,全球銅庫存正加速向美國集中。

美國精煉銅進口規模同步刷新歷史紀錄。2025 年 1 月至 2026 年 5 月,美國未鍛軋精煉銅月均進口量約 14 萬噸,接近 2024 年月均水平的兩倍。

高盛(GS)在本月早些時候發布的報告中表示,如果擬議的關稅生效,2026 年下半年銅價可能飆升至每噸 14000 美元以上,從而引發美國買家掀起新一輪囤貨潮。與此同時,高盛將 2026 年底 LME 銅價預測從 12465 美元/噸上調至 13735 美元/噸。

不過,短期銅價正經歷劇烈波動。美東時間 6 月 24 日,受聯準會鷹派言論與美元強勢壓制,LME 三個月期銅收跌 278 美元,報 13371 美元/噸,跌幅 2.18%;COMEX 期銅主力合約重挫 3.24%,收報 5.9485 美元/磅,盤中交易區間 5.924-6.165 美元/磅。市場在關稅決策前陷入拉鋸,一邊是囤貨潮推高的庫存與溢價,一邊是總經利空帶來的短期拋壓。

業界人士認為,若關稅如期落地,美國銅價可能進一步飆升,非美地區則因供應持續外流而面臨更深的短缺。

無論 6 月 30 日的決定如何,全球銅市都已在這場長達 18 個月的「預演」中完成了深刻重塑。COMEX 庫存從 8 萬噸飆升至 65 萬噸,美國精煉銅進口翻倍,LME 非美庫存持續收縮。6 月 30 日之後,這場重塑將進入新的階段。

算力金屬蔓延,鎢錫鉭銦供應吃緊

銅之外,鎢、錫、鉭、銦等深度綁定 AI 算力產業鏈,用於 AI 伺服器製造的小金屬供給緊張同樣在加劇。

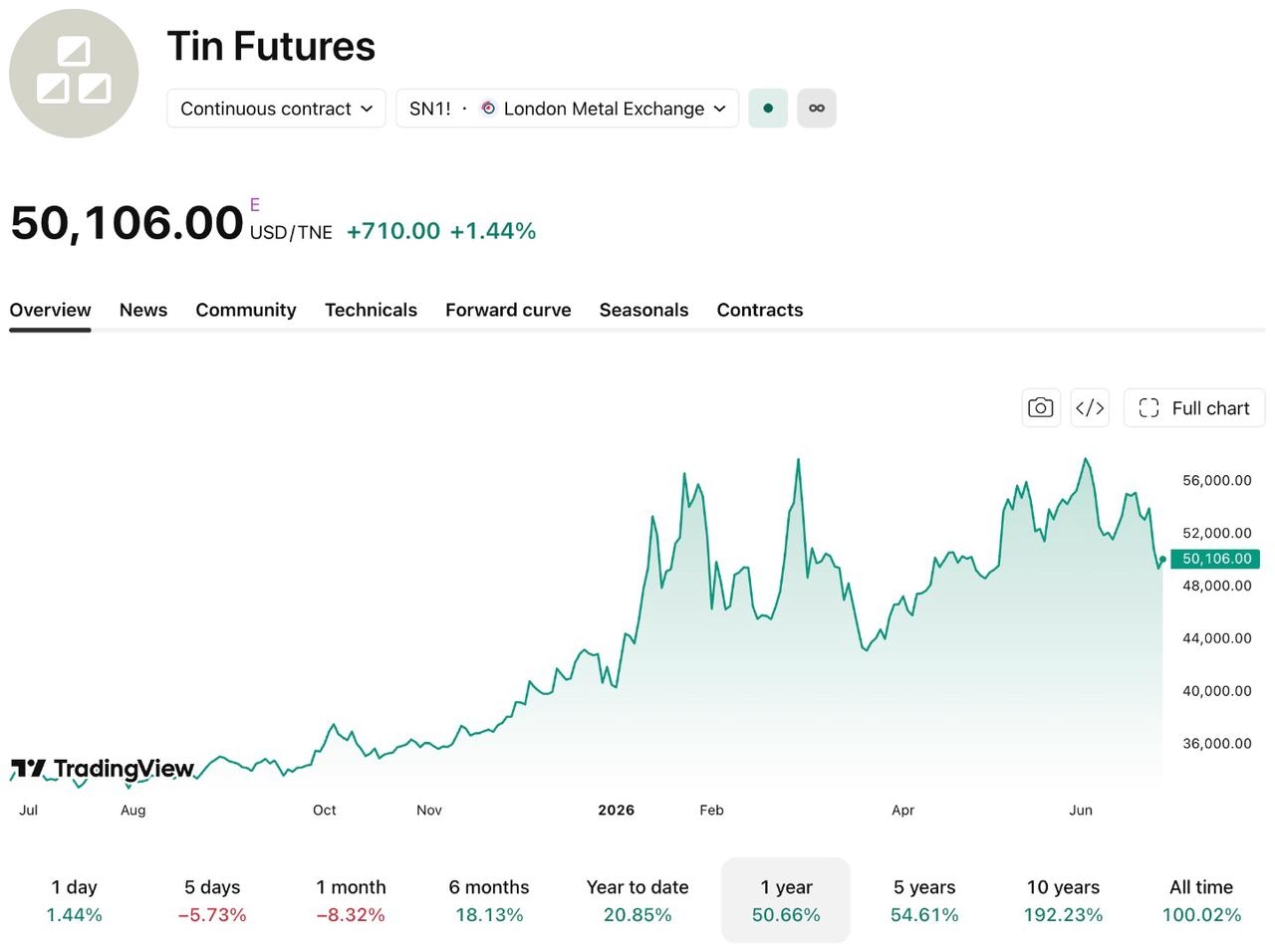

【LME 錫期貨價格,來源:TradingView】

以錫價為例,LME 3 個月遠期錫期貨價格約 5 萬美元/噸左右,近一年漲約 50%。鎢精礦方面,據 SMM 報價,截至 6 月 26 日,65% 品位黑鎢精礦主流報價集中在人民幣 52 萬元/噸附近,較 2024 年的低點累計漲幅近三倍。鉭、銦的價格也在持續上漲。

上漲動力主要來自 AI 算力基礎設施的快速擴張。錫因 Chiplet、HBM 先進封裝焊點數量激增而需求大漲;鉭因 GPU 周邊電容用量暴增而需求旺盛;銦則受 800G/1.6T 光模組與 CPO 光學元件需求爆發拉動。

與此同時,緬甸錫礦自 2024 年以來復產進度持續不如預期,印尼對錫出口實施嚴格管制,剛果(金)鉭礦開採長期受困於安全事故與供應鏈中斷。多家機構認為,在供給彈性極低與 AI 資本支出持續擴張的雙重作用下,相關小金屬的供需缺口可能延續至 2028 年。

推薦文章